先聲明這是一篇近期讀到有趣的文章分享,只是我閱讀後的summary,我個人的想法放在最後。

<Reflections on the Revolution in Finance>這篇文章是凱雷投資集團(Carlyle Group)在2/8發表。作者是Jason Thomas,他在許多次CNBC的訪談中也提到蠻多次數位化對未來商業的影響,有興趣的讀者可以去找來看,他提到對retailer investor來說,除了可以選擇常見的Big Tech外,長期而言,可以關注許多行業的領導者,如何透過數位轉型改變行業的競爭地位。

回到本文要分享的文章<Reflections on the Revolution in Finance>,看標體以為是要講FinTech之類,但其實不是,文章主要探討股市與實體經濟的關係。

如果你沒很多時間,我先簡單說。

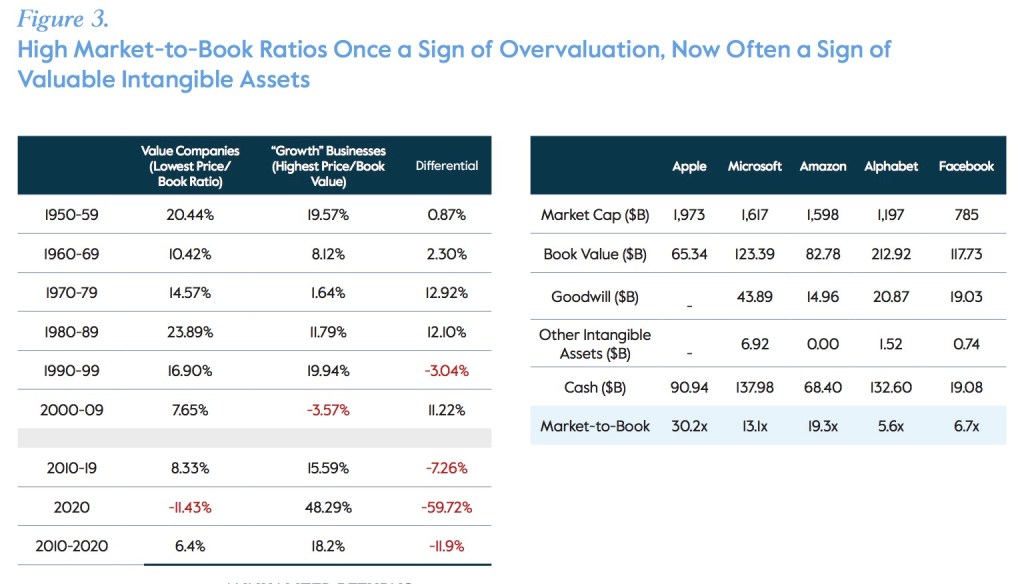

數位時代下,既有會計制度無法涵蓋企業隱形資產(專利、RD技術、Data、流量等等),但這些隱形資產反而常是現今商業市場中驅動成長的動力,這些價值因無法涵括在資產負債表上,導致投資價值股Value與投資成長股Growth投資績效的落差,也因持有隱形資產的公司在規模化前,一旦公開發行必須公開許多營業的細節,反容易被競爭對手模仿,現今的企業相較20年前的企業,傾向維持私有較長時間,並透過VC或PE取得Funding,使企業估值評價提升最大的利潤都在PE或VC階段,但次級市場投資人對IPO標的的需求並未減少,當這些公司最終IPO或透過SPAC上市時,市值往往都已經非常高。這些現象導致股市提供實體經濟融資的功能下降,兩者的連結較過往更低,投資機構越來越傾向在一級市場投資,股市與實體經濟的連結較過往更弱。

如果您有時間,可以看以下我節錄的一些重點:

股市還是提供存款與企業融資流動的管道嗎?

或已成了交易員在流動性驅動下的賭場?

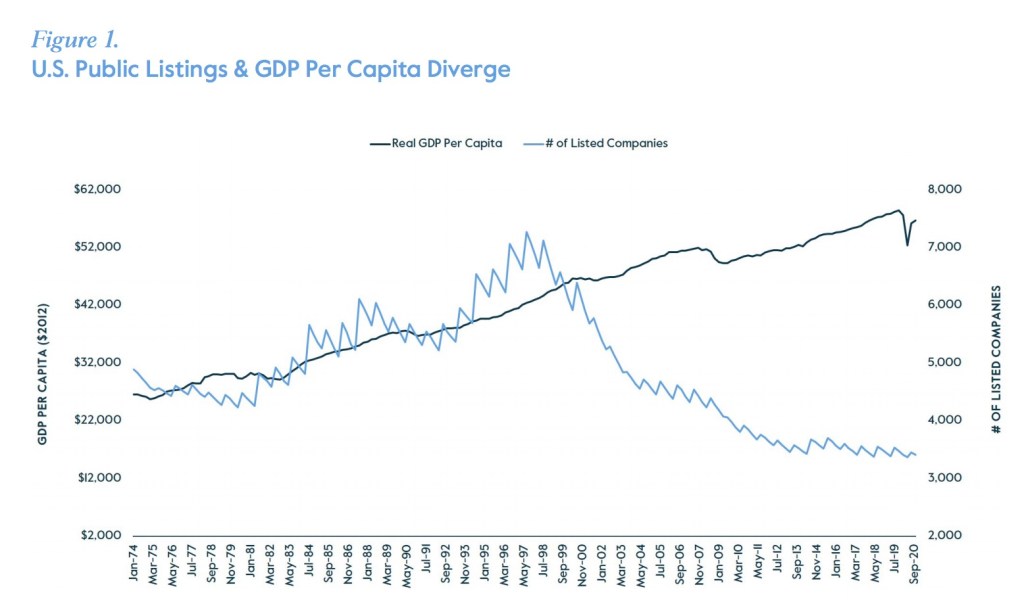

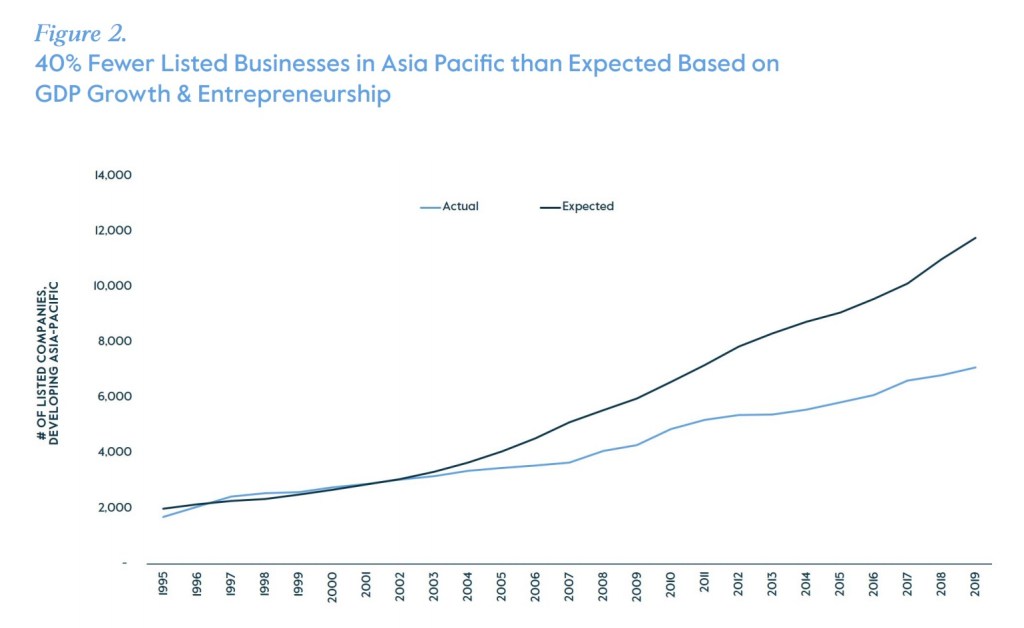

實際上股市對實體經濟的影響越來越小,美國Real GDP與公開發行公司的數量並沒有連動,20年來美國公開發行公司數量少了50%,相同的趨勢同樣發生在亞洲,亞洲的經濟條改善了但亞洲中已發展國家的公開發行公司較預期少,簡言之,隨經濟發展,股市為公司帶來融資上的比重在下降。

要回答這個問題,就必須進一步釐清,股市與實體經濟的關係。

企業隱形資產難以評估,股市與經濟共生關係改變

股市與實體經濟的共生並非永久的,在工業時代,過往的實體資產如廠房、設備與存貨等,我們可以輕易去衡量這些資產的變現與帳面價值,使存款擁有者敢於投資這些公司,即便這些投資人不懂產業、不懂這門生意。但今日隱形資產,包含技術、R&D、專利、軟體使用人數等等,往往才是驅動企業成長的動能,但隱形資產不容易評估,這些沒有被包含在傳統帳面價值的隱形資產,這些很難透過會計資訊揭露,也造成單純以Book Value來估值的Value stock與Growth這幾年投資績效差異的原因。

隱形資產可能因公開面臨更多競爭。

這些技術、IP、品牌、商業模式不容易估值,在會計準則中也無法在資產負債表中表達(如RD是在Expense項目),一但這些廠商達到特定規模必須符合法規公開資料,卻反而容易受到模仿,甚至進而了解其客戶與供應商,與其競爭

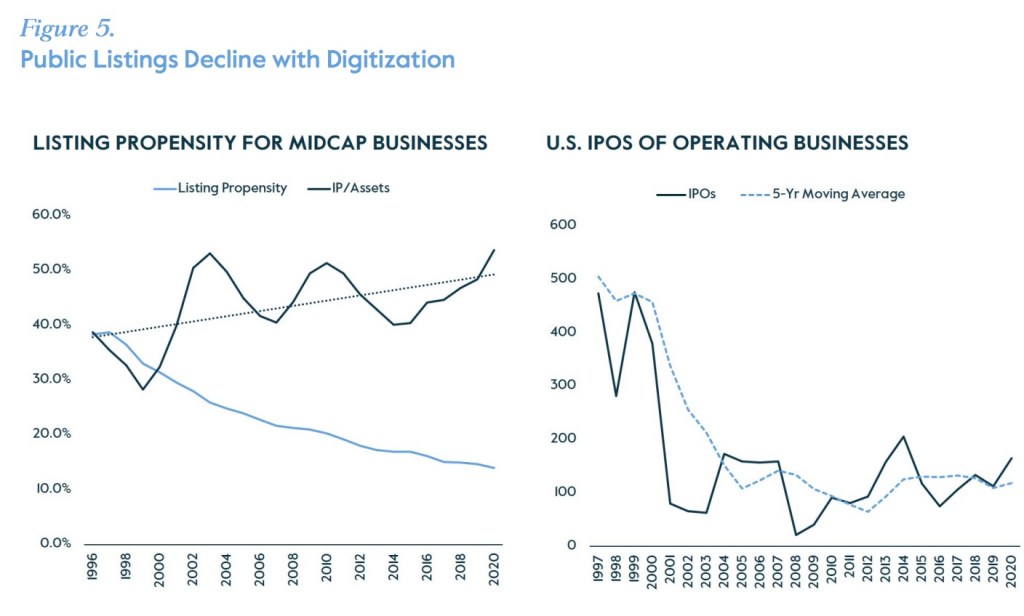

近年新公開發行公司數量驟減

這導致前面提到新公開發行的公司在2000年後數量大減。

VC與PE取得最主要估值提升的投資價值

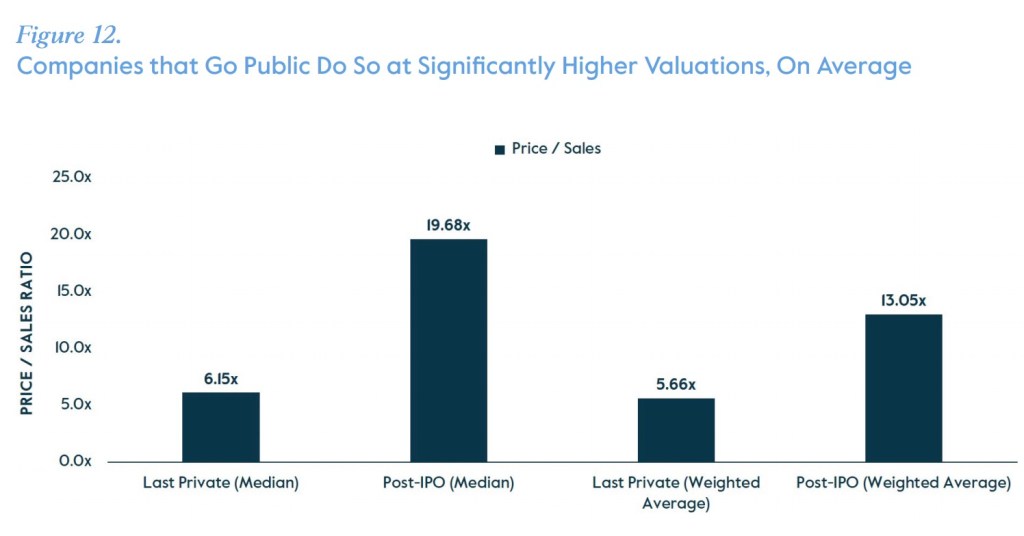

20年前創投支持的公司往往在3~5年間就選擇IPO,但今日往往會超過10年,估值成長階段很大一部分是在創投與私募股權持有期間,所以往往在IPO時市值都已經不小,最大的估值成長幅度以現今的投資市場來看,是在PE或VC階段。

次級市場對新IPO的需求不減導致SPAC火爆

雖然IPO公司減少,但股市投資人對IPO公司的需求沒有減少,2020年時PE市場對未公開發行公司的估值PS中位數是7倍,但公開市場發行價的中位數是PS13.4倍,IPO首日平均上漲76%來到PS 23倍!也導致在2020年有4倍的SPAC數量。SPAC在2020年比IPO數量多50%,募到的資金超過IPO金額34%

適應非線性企業營收與估值的新常態

最後,Jason Thomas認為股市與實體經濟必須找到重新連結的方式,只是在數位時代,可能必須適應收入並非線性增長、基本價值很難估值這兩個常態。

總結來說,我認為作者的view蠻有趣。

更進一步看,其實沒有價值與成長兩者的差異,我一直覺得那是投機者的分類法,我看來,投資都是在找價值,所稱的價值股或因營業模式等更容易即時將經營成果反饋用以衡量估值,而無法衡量,卻又切中產業趨勢,具有高度營運成長也有高溢價估值的的統稱為成長股,但我比較喜歡定義這些是「成長不確定」股。

理論上由於成長不確定性,合理應該給予折價才是,但人們看起來在樂觀時對未來會無限看好,悲觀時會無限看壞,因此在這個普遍樂觀的市場,成長沒折價反而溢價,溢價來源來自作者一開始提的,次級市場市場確實是Trader流動性充足下的賭場,always do,這幾年市場流動性成為凌駕基本面的主軸,Trader渴求Fed釋放流動性的訊號較金融海嘯QE以前更頻繁,長期投資者的人心裡應該是有點畏懼的,為何不關注在事業/公司的長期經營狀態,而是將心力放在關注市場的流動與情緒?

Pio

高手

讚讚