每個月我都會跟幾個投資前輩碰面聊天,有時會在這裡聊聊我們對市場的看法,有時是我讀報告的彙整,每個月就簡單記錄一些memo,分享一下3月份我關注的事情,可能包含總經,包含產業,有時候是一些個股。

- 總經:有關通膨預期引起的市場騷動

- 有關殖利率陡峭原因

- 通膨是不是問題?

- 何時通膨預期將會減速?

- 長期通膨有沒有疑慮?

- 關於中國

- 對投資決策的影響

- 產業近況更新

- 手機市場:後華為時代的贏家與Apple的低價手機策略

- NB/PC景氣可望維持到3Q,Server等待1Q22

- 基地台:美國中頻段拍賣將加速建設

- 光通模組:下半年正式邁入800G

- 汽車:生產自動化的投資機會

- 穿戴:等待手機品牌廠出手

- 供應鏈近況

- 半導體

- 記憶體

- 面板

- 被動元件

- 未來一個月必須關心的大事

總經:有關通膨預期引起的市場騷動

通膨疑慮導致美國長債利率攀升,陡峭的殖利率曲線使2月以來市場動盪,尤其是成長股增添許多疑慮,這部分在之前文章已經提過,簡單備註一下:

Issue 1: 有關殖利率陡峭原因?

這次Fed與美國財政部的寬鬆刺激方案與過往相當不同:

- Fed將利率速度不同:去年Fed快速把利率降到0,與過往慢慢增加力道的方式不同,過往QE後,大家預期未來長債利率還可能有下降空間,短債則不一定,所以殖利率會由短債開始回升,但這次直接降到底,回升就反而從長債開始回升,2020/12時,10yr長債利率就已經回到1%上下。

問題在於回升速度太快,而並非絕對數字,「有沒有快速拉升」才是重點。那為何會回升這麼快?

主要是美債拍賣的需求不夠,殖利率上升太快,美國財政部2月發的memo提到將在4月減少短債發行,轉發長債,長債供給提高價格預期下降,導致很多人去空長債,造市者與政府因為持有很高的部位,避險需求提高也必須提高長債空方部位避險導致長債利率快速攀高。

Issue 2:通膨是不是問題?

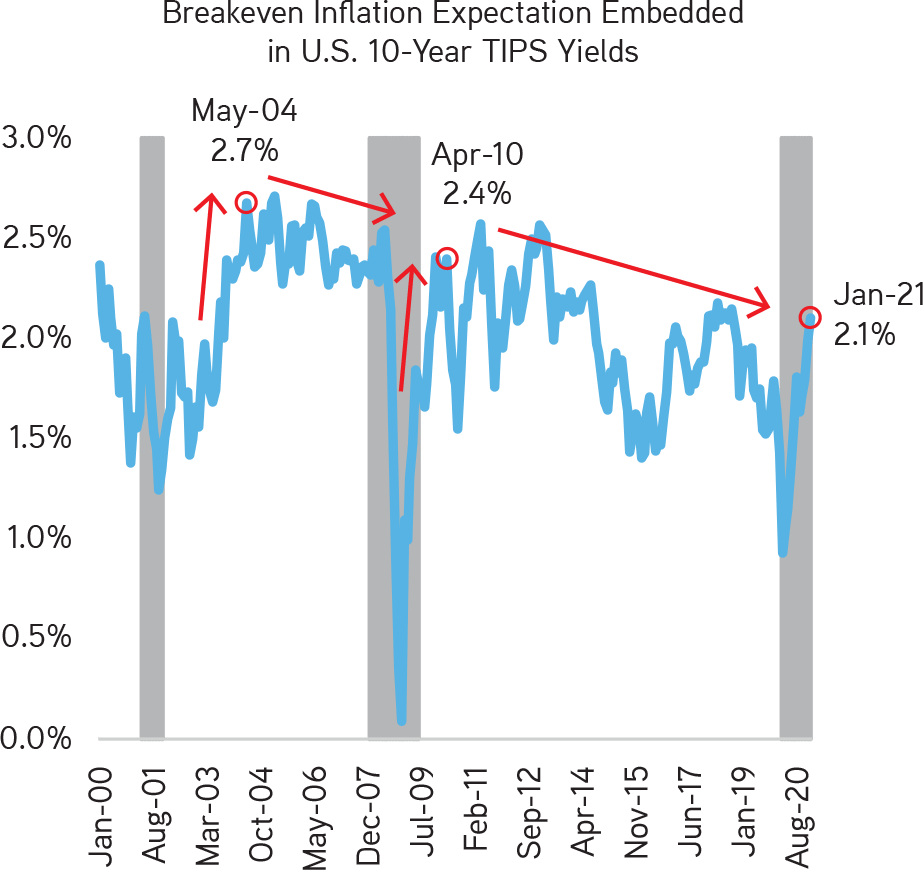

實際上在每個經濟復甦期的「初期」都會有最高的通膨預期。請見下圖,同樣的情況發生在2003/03與2009/06,通膨預期一度都大幅度攀升。

這次也不例外,但通膨不是問題嗎?我只是認為這次通膨主要來自「補庫存」的力道,加上如果你觀察CPI上升的狀況,來自醫療、租金 與教育的佔比較高而非消費品,這樣的通膨我認為較像是「週期性」的通膨。

Issue 3:何時通膨預期的增長會減速?

考慮2020/04~2020/08的低基期,預估2021/04~2021/08的通膨YoY將會激增,但在那之後會減速。

我認為可能會在3Q減速的原因是:

- 消費型態轉變:在2020年,美國人受惠財政補助,實際上消費力/儲蓄比重都沒有降低,但因疫情關係,消費「商品」的比重相較消費「服務」高,而在疫苗普及後,預期「商品」消費將會有一部分轉往「服務」消費,而服務消費的「供給」將隨疫苗普及,恢復正常(例如增加雇用等,不像是「商品」如產能受限就必須漲價,「服務」類的消費還不會有漲價狀況)。

- 「補庫存」的力道預期將會減緩:當對商品的消費轉向,則庫存的狀況就會改善,供應鏈的bottleneck也會舒緩。

上述兩點是通膨預期增長可能的減速原因,我們猜測可能發生在3Q。

Issue 4:長期通膨沒有疑慮嗎?

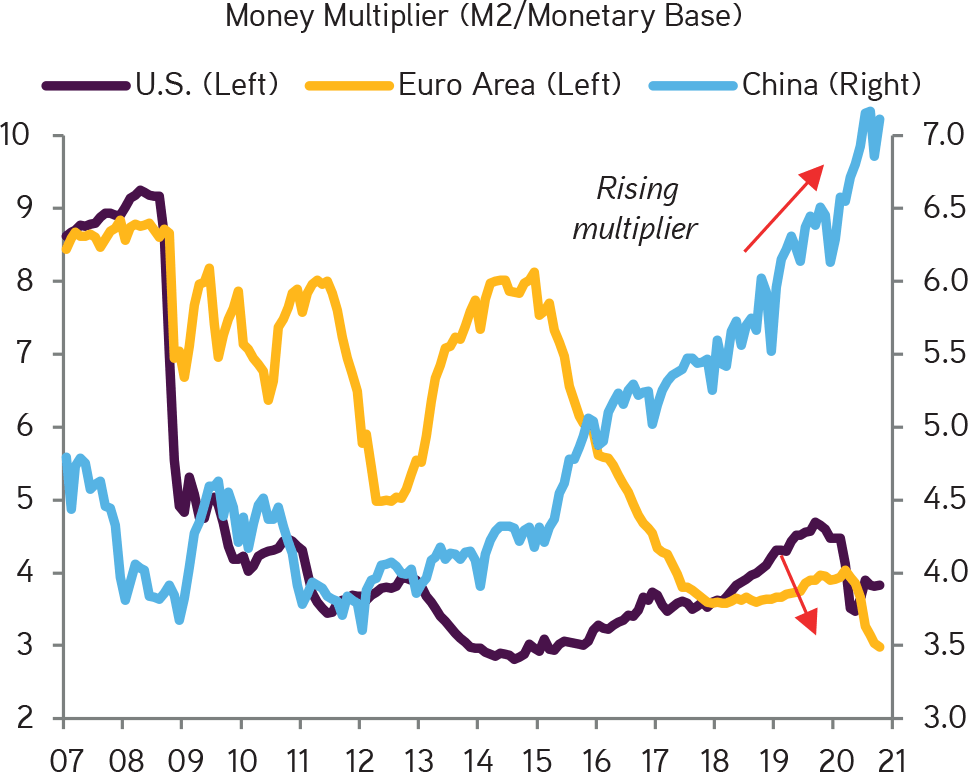

Fed與財政政策挹注很多的流動性,這將會對實體經濟造成影響,怎麼影響呢?我們可以觀察貨幣乘數,以UBS分析M2的12個月增量減去過去5年平均量的數字來觀察,截至11月底來說,美國的貨幣乘數目前看起來還在低檔(中國的貨幣乘數卻有很高的數字。)

變陡峭的殖利率讓長短利差出現,讓銀行更願意放款、而政府在財政政策的措施,將會企業借錢投資如產業供應鏈重組問題、或是新科技、設備的升級。

實際上影響我們的不只通膨力量、還有通縮的力量,以目前全球成熟經濟體人口逐漸衰老、人口成長率下降都不利長期通膨,加上5G、AI、工業自動化都可能進一步提高生產力,降低通膨。而在3Q起,預期美國的財政政策都已經先行發布時,人們重回工作崗位,屆時失業率是否真的改善,會是更重要的指標。

所以長期而言,通膨需要關心,但目前就將「通膨肯定會發生,導致Fed將採取舉動降低流動性」price in某些成長股是沒有必要的,除非你希望Time to market,那可以做些調節,但以目前其他非科技類股或復甦股來說,價格也並不便宜,股價的溢價在去除流動性後,最終還是回到追求高於現有估值預期的成長。

Issue 5:關於中國

中國正走向自己的路線,我不知道會怎麼樣。

首先,在疫情期間,中國採取跟西方國家截然不同的方式,中國由「地方政府」與「國企」向國有銀行舉債,這類債務不是印鈔票,而是必須償還真真切切的「債務」,地方政府不能印鈔票,該怎麼還債?而國有企業面對債務,能夠轉盈還債嗎?目前中國有1/4的地方政府必須將一半以上的財政收入用來還債。

中國在2月份的PMI也開始減速,不管製造業與服務業的PMI都不如預期,這件事哪時候會開始有影響呢?我認為境外資金在去年因為利差流入中國,而當利率開始回升,資金再次流出中國時,會對人民幣造成壓力,進而導致中國境內的通膨,這會成為中國內部的問題。

中國內部問題難解,這次也很難有能力像2008那樣大量購入美債支持美國,美國即使換了Biden也沒必要給他好臉色,在美中上禮拜的會議後,基本上這兩個大國是很難達成任何程度的和解了,預估認為中國的經濟將會放緩,供應鏈的位置會逐漸被取代,中國期待境內消費頂起GDP下一階段的成長,全世界其他國家很難找到像美國人那種消費方式,加上人口紅利已經消失,不見得會那麼順利移轉。

Issue 6:對投資決策的影響

目前我的感覺是市場的交易員太仰賴央行提供的流動性來進行交易,彷彿我們不需要計算估值,公司長期虧錢,但只要有story,總是能成功的,這種高度的樂觀主義來自流動性的溢價,所以投資人關心Fed的流動性政策更甚於公司是否賺錢與否,但Fed或許更關心的是失業率,在通膨失控前,為了資本市場進行SLR甚至Operation Twist的機率是很低的。

身為投資人實在很難去理解總體經濟的各個層面,最悲觀論者認為這次寬鬆加上美國債務比,代表的意義不是2008或是1970年代的business debt cycle,更像是1940年的long term debt cycle,在時間循環上,business debt cycle是5~10年的循環,long term debt cycle是80年一次的循環。他們認為Covid-19實質上造成的影響跟戰爭沒有兩樣,同樣處於高度債務,通膨蠢蠢欲動之際,面對失控的通膨時,Fed實際上已經沒有工具使用,如果快速升息會造成財政壓力,而不升息又想控制通膨只能透過貨幣貶值(Currency Devaluation)來處理,但這又可能更進一步使外國機構更不願意購買美國國債,最終仍是Fed自行購買的惡性循環。

身為投資人,很難預測究竟通膨會不會失控,我只能說比較可能的情境是通膨或許只是短期預期,現在再去short長債不見得有好的報酬。能做的是做好估值的工作,重新將財務模型中無風險利率以更高的利率來估值,回歸更基本的證券分析。

並持續觀察前文提到的三個指標:工業金屬、美元以及新訂單/未完成訂單的趨勢,亦步亦趨。

產業近況更新

我習慣是Top Down的投資方式,所以每個季度都會關心一下產業面的狀況,從中尋找中長期的投資機會。

手機市場:後華為時代的贏家與Apple的低價手機策略

手機市場在2020Q4後開始回復QoQ的成長,似乎已經走出疫情的低潮,在這裡我們關心兩個議題:

- 華為的市場被誰替代?

- 在2021年5G手機的採用率?

1. Oppo\Vivo與小米替代華為的市場

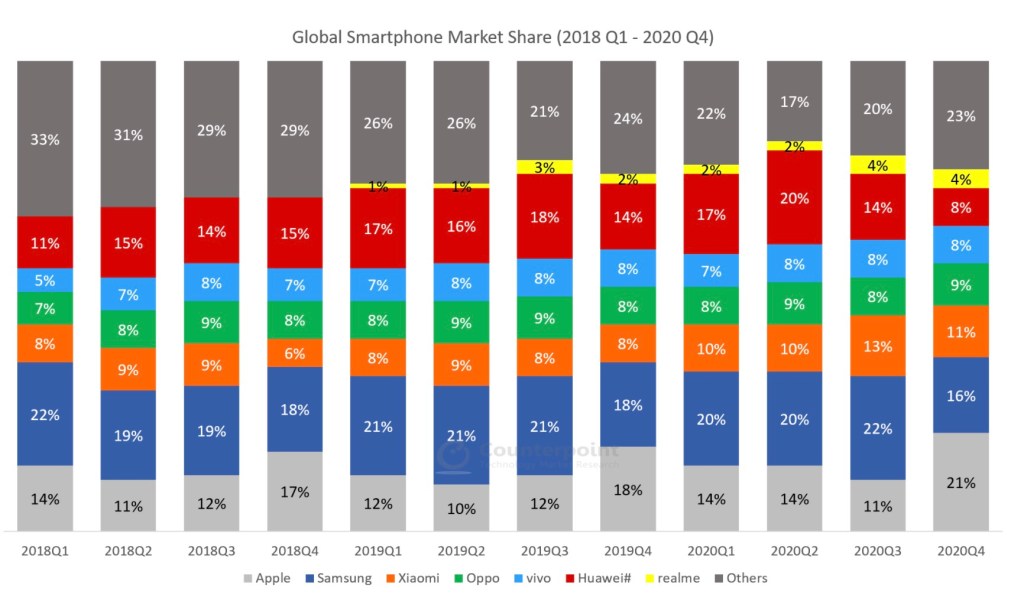

如果我們看一下市佔率的變化,華為才兩個季度,從最高20%的全球市佔降到了8%,誰拿走了這些share?

中國第四季有65%的手機是5G的,華為(榮耀)採購的零組件只用來生產最高端產線,重視性價比的Oppo成了市佔第一的品牌,並且不斷攀升,1月份時中國市場Oppo市佔率是21%,第二名是Vivo。

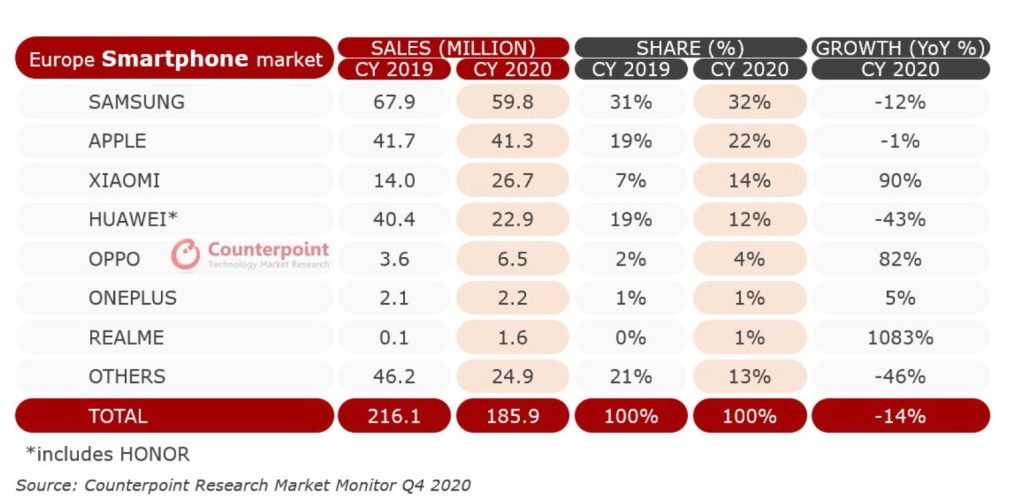

在歐洲Oppo+Realme與小米收走了華為的市場,整體來說2020年中國品牌手機在歐洲的市佔率仍在上升,台灣相關供應鏈通常同時是華為與其他廠商的供應商,一正一負下影響不大。受影響較大的看起來是同為ANDROID的SAMSUNG手機,儘管SAMSUNG市佔率仍是歐洲第一,但YoY已經下滑了12%,LG也已經不在排名之中,之前傳出他要轉賣給越南公司的消息,LG的供應鏈要非常小心。

另外值得注意的是,隨Apple新手機推出,2020第四季Apple的歐洲市場佔有率31%超越SAMSUNG的28%,

2.美國中頻拍賣創新高,預期2021的5G滲透率提高,但手機很難有爆發性成長,期待2022年起毫米波滲透提高的新應用

Apple在2020年Q4推出iPhone後,5G滲透率開始提升,2020年12月的5G滲透率65%為最高的一季。而在2021年,預期5G 將開始滲透中低價位,OnePlus、中興都開始推出低於400美金的5G手機,預估2021年會有6億支5G手機。

值得留意的是,手機本身的市場很難在追求爆發性的增長,5G滲透率大部分也都price in在大多數供應鏈中,我們要更留意頻段的採用率。

所謂5G分為3個頻段:低頻low (如700 MHz), 中頻mid (如3.5 GHz)與高頻high (如毫米波mmWave),初略分就是6GHz以下的頻段與24~300GHz的毫米波mmWAVE頻段,目前大多數的電信運營商都仰賴中頻,因美國中頻段原本就已經是美軍等使用,先前拍賣的頻段都是高頻,但高頻需使用毫米波,目前毫米波技術傳輸上尚有許多遮蔽與成本的問題,導致美國部署較慢,美國少有的中頻段C-Band頻段(3.7~3.98GHz)在2月創新高的競標金額,這個波段本來是衛星設備商用來傳輸的,今年10月美國將再次開放3.45~3.55GHz的中頻段拍賣,這些中頻可以讓美國運營商加速部署sub 6,進一步提升客戶汰換成5G手機,2020年5G的用戶數2.2億中國就佔了1.75億,預期在新的頻段採用後,美國將會開始提升5G基地台建設比例。

而在手機市場上,要留意的是,Apple原本以過季手機,會缺少低階的產品線,在5G跨代之際,舊款手機無法支援5G,加上iPhone 12 Mini銷量不佳,Apple將怎麼推出中低價位的手機替代?

當連接5G設備越來越多,對交通、AR/VR的需求越高時,則將會有更高的需求移往毫米波,根據GSMA的報告,2021年將會出現100多款mmWAVE的手機。下一個值得我們長線投資的機會點在2022~2023年後可能會出現的mmWAVE應用,例如APPLE近期智慧眼鏡\AR、Facebook智慧手環的傳聞,沒有mmWAVE是很難獲得大規模採用,可以將研究焦點放在mmWAVE滲透提高後帶來的創新,找尋其中的中長線的投資機會。

5G手機相對4G,需要另外配備5G基頻晶片與RF Module,目前高通與聯發科都已發表mmWAVE的5G基頻晶片,高通部署的最快,聯發科也已發表mmWAVE的產品,而RF的部分,MIMO會由2X2 MIMO DL升級為4X4 MIMO DL and UL,包含filter、PA、Switch、LNA等元件,相較4G手機都多了數倍的使用量,並且由於傳統的LDMOS矽基元件頻率最高僅能達3.5GHz,將會對三五族業者有利。

在手機規格的部分,Apple在12中推出背面ToF的方案,推測是為了之後可穿戴裝置的市場佈局,預估2021上半年其他Android廠商也會跟進,ToF模組會用到VCSEL,台灣不少受惠廠商。

在毫米波滲透提高前,關注中低價5G手機,尤其預測Apple在iPhone 12 mini銷量不佳,過季手機不支援5G的情況,是否會推出中低價位的新手機款式,並關注Android導入背面ToF狀況

PC/NB景氣可望維持到3Q,Server等待1Q22

整個產業受惠2020疫情WHF的需求,根據華碩法說,預計到3Q21前都還能維持高檔,尤其是筆電的部分,PC則是在第一季較差但之後還是會逐季成長。

在Server的部分,就算你不看好Intel,但Intel在Server市場的市佔率還是有92%,AMD在4Q市佔率接近8%,而Intel在2021Q1開始小量出貨Whitley Ice Lake,預計在2Q大規模推向傳統品牌廠,預估2021第四季將會有40%占比,這是Intel推出首款PCIe Gen 4的產品,加上第二代的Optane SSD,搭配DDR 4,不過業界普遍認為由於Eagle與Whitley的推出時間太接近,業者可能會等到2022直上Eagle的機率很高,Whitley市佔率僅會有20~30%。

規格上必須留意的是,PCIe的介面迭代越來越快,明年年初INTEL預計就要推出PCIe 5的Eagle Stream,很明顯開始與AMD比速度。

每次出現新的規格就會有新的贏家,這次金居銅箔搭配台玻與南亞在PCIe的cost down方案引起很高的迴響,可以進一步思考一下在Intel迭代更快時,有沒有新的受惠者。

基地台:美國中頻拍賣將加速建設

在基地台的部分:2020年中國新增了90萬個基地收發站,60萬個5G基地台,30萬個4G基地台,其中RAN與核心網銷售增長18%,由於樂天Rakyten的推動,4G Open vRAN增長240%,全年超過2億美元。樂天的ORAN是廣達子公司雲達的方案。

至於2021年,預估中國5G基地台建置持平60萬座,預估在2Q21後才能開始回溫,而歐美將會加快腳步。

Data Center:光通模組下半年邁入800G

根據LightCounting,全球排名前15大的通信服務商(CSP)有9家提供2021資本支出的預測,相較2020增長11%,AT&T增加14%,義大利電信增加46%,Verizon原本預期資本支出不變,但隨後提到將在三個月內花費100億美元。但在Ciena與Infinera的法說中提到北美的支出疲軟,如對比華為在4Q的DWDM出口數字,可以看出目前光通網路基礎建設的成長來自非北美的區域,DWDM與FTTx收發器需求強勁但無線前傳的需求下降,2X200G與400G的出貨成長。

在內容服務商(ICP)的部分成長較強勁,ICP廠商在4Q20的營收合計創下新高紀錄,而2021的支出YoY+47%,字節跳動、臉書、微軟、亞馬遜都提高了資本支出,前五大阿里巴巴、Alphaet、Amazon、Facebook與微軟佔了全球ICP廠商的80%以上。

從CSP與ICP的資本支出來看,產業目前話語權較高的是ICP,ICP在2019光通模組的市值23億美元,Omdia預估在2025將會成長到58億美元。先進規格的推動也是由ICP推動,在2020下半年,伺服器連結以50G為主流,枝葉到主幹(Leaf to Spine)已經開始有ICP業者部署2X100G,或是如AMAZON在去年開始部署2X200G QSFD在Leaf to Spine的方案。

但整體而言400G的方案沒有預期來得快,2X200G QSFD還是比4X100G CWDM貴三倍,且有耗電與散熱問題,當從100G升級到400G模組時,耗電量直接X4倍。400G主流有兩種規格QSFP與QSFP-DD,QSFP是Arista主導,QSFP-DD則是思科支持,值得留意的是,數據設備廠商中4Q的整體銷售下降3%,Arista逆勢而上成長17%,散熱的部分,需要的是一個整體的解決方案,可能從伺服器本身就必須改善,預計在2022年Intel推出新的Eagle Stream時會有大幅度的改變,由原來的氣冷散熱走向液冷的方案。

在新產品的部分,中興在3月份的MWCS 2021發表800G DWDM,呼應infinera與Ciena提到2H21可能開始有800G導入,Arista的QSFD可支援800G,但思科的QSFP-DD尚不能支援800G,這部分一樣是ICP業者走得比較快,Amazon據傳已經開始發展2X400G的方案,Google也預期今年會導入。

台灣許多廠商在光收發模組供應鏈中扮演一定角色,而在400G時代來臨時,因為直接在PCB上增加SerDes晶片會有高度的損耗,板上光學系統、共同封裝光學元件(CPO)這些矽光的方案將會是主流,CPO也可以降低資料中心耗電的問題,這部分預期矽光(SiPh)的佔比會漸漸提高,微軟與臉書都將CPO視為可插拔系統(QSFP系統)的下一世代,可插拔系統預計在2027年市佔將下滑,CPO逐漸提高在光收發模組的佔比。

800G的廠商最上游主要是Intel、Ranovus、台灣的聯亞是Intel矽光供應商。

關於ICP產業,很難理解的原因是ICP業者的採購策略,這個產業分為交換機廠商如Arista、Cisco、Juniper、Dell等,中國的網路設備製造商有華為與中興,台灣業者大部分是光學元件製造商,提供光收發氣、主動光纖纜線等,另外,這個產業裡還有所謂白牌業者,例如智邦的子公司鈺登、Celestica、雲達、英業達、Marvell等。

ICP業者會跟不同的廠商購買交換器跟路由器,光學元件也是直接跟元件廠購買,不會透過網路設備製造商,ICP也會跟白牌交換器廠商合作開發產品,例如臉書跟鈺登合作開發產品架構,開發完成後如果符合需求會購買,目前北美的白牌市佔率30%遠高於中國的5%。而當美國ICP廠在中國只能購買中國允許的交換器與路由器,中國廠商又只跟中國元件廠購賣,所以培植了中國廠商,這幾年中國元件廠成長很快,例如光迅與海信。

汽車:產線自動化的機會

根據拓樸的報告,2020年汽車總銷量在77M左右,2021~2023預估成長9.5%、6%、4.1%來到84.36、89.45、93.08百萬台。

2020年下半年起汽車銷售回溫,有三個主要趨勢,第一是EV車採用率將提升,第二是ADAS,記得德國已經宣布今年將會通過會L4的法規,美國應該也是在今年會制定。第三個,是汽車產線的自動化。

先談EV車,上禮拜Volkswagen舉辦Power Day,說明電池生產與充電樁的計畫,預估2030將生產240GWh的電池,降低50%的電池成本,佈置18,000座的充電樁設備,相較Tesla在2030的目標3 TWh差了12.5倍,但福斯還是傳統車場中相對有野心的,可以預期接下來10年會是傳統車廠很痛苦的一段時間,另外感到痛苦的是韓國電池廠商LG與SK,因為福斯宣布2025將有80%使用方形電池,SK與LG的包型電池不在計劃內。

2020/11月時,美國NHTSA公開徵求“Framework for Automated Driving System Safety”的意見書,截止日到4/1,另外美國交通運輸部在1月份時公佈了自駕車的計畫書,3月初時Honda推出號稱市面上第一台Level 3的汽車SENSING Elite(儘管Tesla認為Level 3實際上可以跳過),這些都顯示自駕車這個領域最快在2021年會有一個大概的發展輪廓。

另外,ADAS或自駕車的推進,也會帶動汽車半導體的每車產值,將由Level 2的580美元(主要用於影像感測器、雷達、離散開關元件、電源模組與照明)提升至Level 4的1,760元(光達、感測器融合與GaN\SiC寬能隙半導體)。

最後,疫情缺工加上中國政策重點,汽車生產自動化也是個中長期的議題。

在汽車生產自動化的部分,ABB在2月份電話會議提到,整個機器人市場約200億美元,汽車市場的自動化主要來自EV車,EV車的機器人市場目前約30億美元,以中國市場來說,2020年車用機器人採用量約39.8千台(拓樸),到2024年時預估將會達到82.6千台,光中國市場車用機器人產值將會達到47億美元,2020~2024的CAGR 18.9%,中國的十四五計畫中,機器人產業中減速機、伺服馬達、控制器的自給自足是重點之一,以汽車製造流程來說,分為沖壓、焊裝、塗裝、機械加工、裝配與總成,車用機器人目前用於沖壓、焊裝、塗噴、板金、折彎,以及上下料跟搬運,焊裝與折彎的部分,中國已經趕上國際大廠,埃夫特的焊接機已經不輸ABB,折彎的部分,新時達精度不如YASKAWA,但已經可以應付中國廠商的需求,跟國際廠差距最大的還是在沖壓與鑄造,沖壓機器人中國廠商主要是新松,但距離KUKA差距仍大,而講到鑄造,就不能不講Tesla大型鑄造機。

Tesla的鑄造機來自義大利的Idra,母公司是中國的力勁,在港股上市的力勁股價從1月份1.6左右,漲到最高10.96,根據力勁管理階層在2021/02說明:

- 2020 H2起供應15台6000頓級的鑄造機,供貨給加州、德州、柏林、上海的工廠,每台6000噸級的設備加上配件大約800萬歐元。

- 2021年全年也都會供應給Tesla,包含8000噸級的鑄造機用來生產CyberTruck

- 開始有其他汽車廠主動聯繫,打算跟進Tesla以一體鑄造方式製車

另外,Tesla的另一個工廠設備的供應商K&S,K&S的設備可以用來生產汽車的ADAS,也在2/4的法說上主動提到2Q起來自汽車的需求非常龐大。

最後,整體來說2021車市會成長,EV會高於產業成長率,EV車充電樁、過電流保護等元件台灣都有很好的機會,另外一個主要的成長趨勢或許是汽車製造業的自動化工具,在中國國有替代的過程,可以研究是否有受惠的類股。

穿戴/AR/VR:等待手機品牌廠商出手

手機市場已經過了高度成長期,品牌廠將重點放在穿戴裝置如智慧手環、TWS、智慧手錶、AR/VR上,2020年智慧手環市場約8290萬支,YoY+3%,智慧手錶7890萬支,YoY+30%,2021年預估智慧手錶成長幅度較大,會達9040萬支,Apple Watch佔智慧手錶市佔率37%。TWS在2020出貨達2億組,YoY+56%,Apple市佔率41.9%,預估2021將會因Apple定價策略向上出貨量放緩。

VR的部分,Facebook的Oculus以低價策略(299USD)追求出貨量,並以綁定facebook帳號,以軟體跟服務的獲利彌補硬體成本的虧損的策略,2020年出貨150萬台,2021預估出貨170萬台,Sony PS VR 2預估出貨140萬台。

另外,AR的部分,AR眼鏡的技術分為穿透式眼鏡與非穿透視眼鏡兩種,非穿透眼鏡是以「相機模組」+「面板」的設計,穿透式眼鏡是透過「光波元件」+「投影機」的設計,非穿透視眼鏡與手機輸出格式一樣,可應用於沈浸式體驗,但缺點是較難做的輕薄。

AR在2020年出貨僅58萬台,多數在商用市場。目前AR在商用市場,搭配工業自動化、精準醫療應用場景越來越多,KOPIN與VUZIX都在其智慧眼鏡裡與中國的北大青鳥(Jade Blue Bird)合作,使用MICRO OLED,在消費市場目前AR眼鏡仍跟著智慧手機發展。

Panasonic已推出智慧眼鏡,據傳聞Apple也會推出頭戴AR裝置採用穿透設計,搭配5G mmWAVE的發展引發很多想像,預估在主流手機廠商進入後,才會開始帶動消費市場的銷售量。

以手機為中心,將會延伸不同的穿戴裝置功能,智慧手錶作為生理資訊的感測(如血氧功能)、TWS作為語音助理,AR/VR作為體感操作或沈浸體驗的分野大致確定,以零組件來說,光感測器都是重點,例如血氧的紅光LED感測器、AR/VR所需的ToF模組,這部分可以參考Apple新的LiDAR scanner,目前較有可能是為了未來推出AR產品佈局,只要手機廠開始規劃下一階段穿戴裝置的產品線,我認為手機背面ToF模組將會大量採用,屆時以GaAs磊晶片為主的全新可以受惠。

供應鏈近況

-半導體

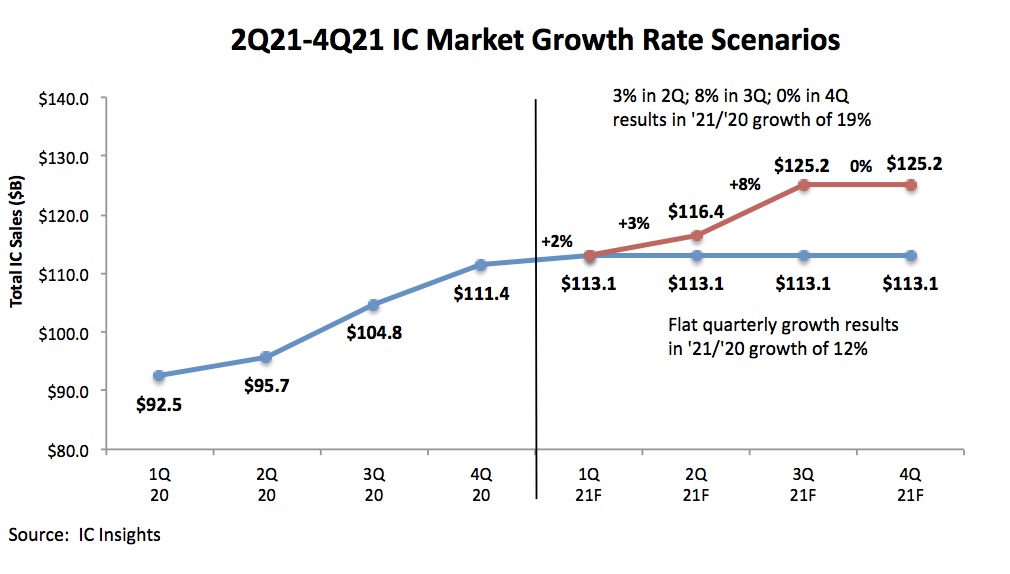

2021年全年預估

IC Insight依據40家IDM廠與50家IC設計公司的1Q21展望,認為1Q21/4Q20將會出現整個產業的季度增長2%,這是自2011第一季以來首次在4Q與1Q之間出現季度增長。根據預估,1Q21整個IC市場銷售將達113Bn。

IC Insight提供兩種全年2021的假設,照理來說1Q都會是淡季,而假設全年季增幅度持平,每一季度都維持在113Bn,則2021的IC市場YoY+12%。而如果依照往年季增幅度,則IC市場將會逐季有3%、8%、0%的銷售成長,全年YoY成長近19%,其中有17%來自出貨量的成長,1%來自ASP價格的調漲。

晶圓代工廠產能分佈-依晶圓尺寸區分

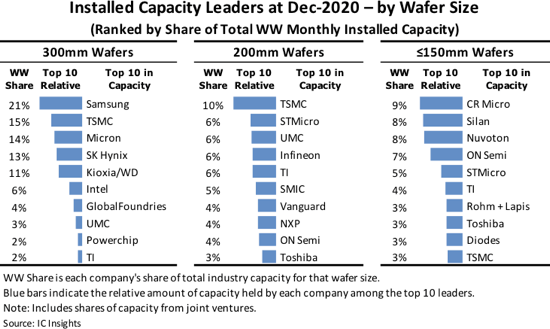

在進一步了解晶圓代工廠目前產能分佈前,要先理解各種晶圓對應的用途,目前晶圓市場的主流是300mm與200mm,300mm用在如記憶體、DSP、ASIC、CPU,200mm用在模擬混合IC、MEMS等,200mm以下大多都是用在功率半導體,當晶圓尺寸升級變大,則晶片平均生產成本會大幅下降,目前市場正處於由200mm移往300mm產能的階段。

以晶圓尺寸區分,主要半導體廠商產能如下表,300mm三星因為有記憶體的關係看起來占比最高,但如果扣掉記憶體,TSMC在200mm與300mm的產能都是第一,後段200mm以下的廠商都很有可能會因為較大面積晶圓產能的開出,而慢慢消失,根據IC Insight,至2020/12止,200mm的產能由63家公司掌控,但晶圓代工是一場非常燒錢的遊戲,資本支出幾乎佔20~30%的營收,到了300mm時只剩下28家,其中前五家廠商掌握300mm晶圓74%的產能。

根據以上產業,可以發現這個產業正走向寡占,尤其越領先的製程上,有利於這個產業的獲利持續提升。

在2020年起「補庫存」的力道,這波半導體製程的短缺目前無解,自去年年底起,代工廠供應鏈便傳出某些IC的交期長達6個月以上,預期將等到2022年下游廠商庫存才能調整完畢。

不同製程對應的市佔率與客戶

成熟製程的短缺來自前幾年投資不足,這幾年晶圓代工廠除台積電與三星外,大多陷入高負債與低利潤比的狀態,加上對中國前幾年對半導體的投入,主要廠商憂心成熟製程將供過於求,不願意投資,而在中美貿易戰,對中芯半導體制裁乃至今日產能嚴重不足時,設備與安裝的交期仍長,主要IDM廠亦不願投入擴增產能,而如要更改產品由8吋改由12吋生產,前端也需要時間,目前半導體廠商應該也無力進行這樣的修改,所以升級到12″的工作最快可能也得2022年才能進行。

而先進製程的短缺來自供給不足,如果我們觀察5nm與7nm的客戶可以發現,在5nm的部分幾乎都供應給手機以及Apple的M1處理器,7nm則大多是由HPC的客戶吃下,這兩個部分目前都還看不到衰退的需求。

資本支出:半導體設備商將迎來榮景

台積電2021年的資本支出約250~280億,其中很大一部份用於ASML的EUV,扣除2021預計出40台後,目前ASML到2022年EUV積壓訂單約有50台,推測大多是由台積電與三星預定,驗證Intel先前提到2023年才能推出7nm的EUV的說法,此外,就算Intel取得EUV,推估其7nm的產能最多是每個月4萬左右的晶圓,所以研究機構推估在2022年年底起,台積電每個月必須為Intel生產約20,000個晶片,但3/23盤後Intel宣布將有200億的capex,在美國境內增加晶圓廠,並將會加強為其他廠商晶圓代工的服務,這是蠻有趣的一個策略,或許必須更深入了解其策略動機,是否為積極分拆Intel的IC設計與製造做準備。

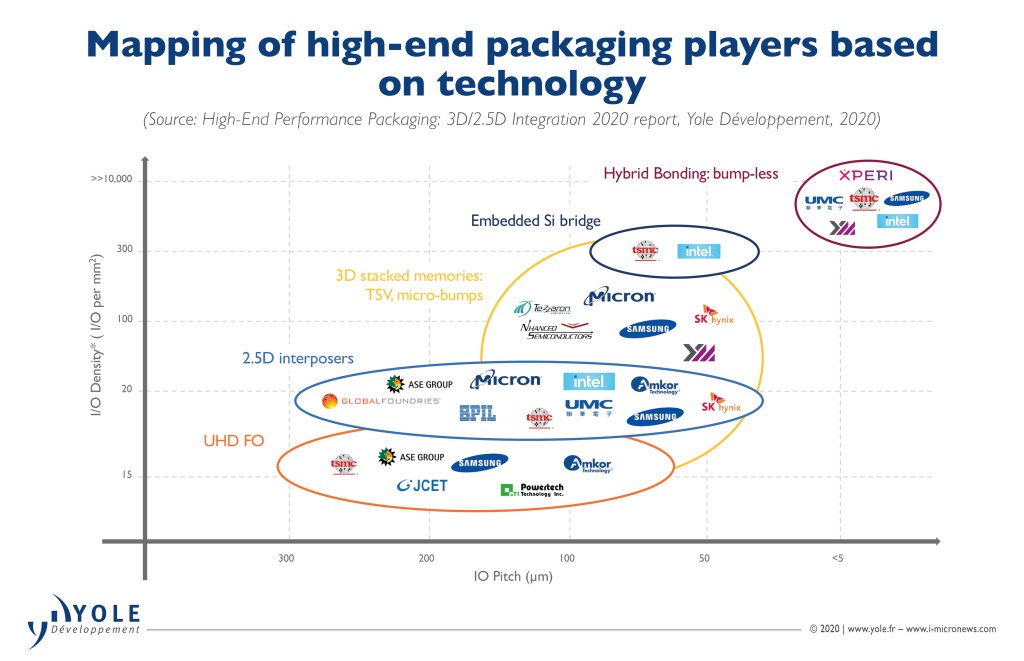

回到供應鏈短缺的問題,高通上個禮拜提到半導體短缺的問題已經紓解,但「先進製程」除外,我們認為台積電、三星甚至尚未正式跨入7nm的Intel都會加速投資先進製程,而先進製程重點在後段封裝,一旦獲得這些主要晶圓代工廠認證,包含3D IC等的設備都會有中長期的贏家出現。

在後段封裝的領域,台積電與Intel的技術領先,根據Yole的報告,3D SoC, 3D stacked memory, 2.5D interposers, UHD FO, embedded Si bridge具有很高的潛力,3D SoC的技術以混合鍵合技術(Hybrid Bonding)為主,具有最高IO密度與最低的IO,參與者除了XPERI是IP公司外,幾乎都是晶圓廠,這可以單獨用來生產3D IC,Intel這一塊的技術應該稱為Foveos,而台積電以CoWos挑戰Foveos。

而Embedded Si Bridge技術是由Intel率先提出(他們稱為Co-EMIB),用來連接CPU與GPU,將3D IC互聯,Intel一直是IC互聯的領導者。

而3D堆疊記憶體(3D stacked memory)又稱為HBM,這部分大多是記憶體廠商,如美光、SK hynix、三星等,這部分台積電沒有技術,不過AMD自己有IP,台積電轉投的IP公司創意電子也在這部分有著墨。

而在2.5D與扇出型封裝的部分就有封測廠如日月光、AMKOR、力成、江蘇長電(JCET)參與,在短期來說,晶圓代工廠還不至於影響封測廠的生意,只是先進製程會更重視封裝端,長期而言評價仍會較高。

整體而言,成熟製程晶圓代工的短缺仍沒看到盡頭,但Party總會結束,在後疫情時代可預期區域間會更重視半導體供應鏈的發展,尤其美國肯定會想辦法拿回半導體製造權,中國儘管落後,但不會放棄,所以最受惠的還是半導體的設備商,前段製程的設備商贏家ASML已經出現,而在後段製程,台灣廠商有很多機會,我認為值得深入研究。

-記憶體

- DDR4合約價:8Gb(1GX8)1月份均價3.00,3/23均價:4.3

- Nand Flash合約價:NAND64G(8GX8MLC) 1月份均價:2.94,3/23均價:2.573

DRAM的報價基本上很難猜測,不過在韓廠占比越來越高下,寡占市場加上最近幾年的擴產保守,有助於價格穩定,DRAM自從2020/09起上揚,年底已經打底。

群聯在3/11公佈2020年4Q營收,QoQ+8%,全年營收484.96億,YoY+9%,令人驚豔的是毛利率,QoQ增加了8%,全年EPS達44.14,創下新高。以部門來看,PCIe SSD Controller 全年成長82%,BGA SSD成長270%,法說提到,未來車用記憶體的用量將大增,值得留意。

-面板

- 3/22 TFT-LCD報價:NB 36.5/MNT 86.7/LCD TV 202 ; Street Price:32″LED 178.8

去年底拓樸的報告指出,美國電視銷售較2019 YOY+20~25%,全球整機出貨2.18億,LCD電視面板2.68億片,LCD的部分與2019差不多,但京東方與華星光電出貨數-9%與-2%,顯示這兩家廠商已經不只是追求出貨量,更希望追求業界話語權。2019年時面板價格跌破供應商的成本,使供應開始緊縮,2Q時需求回溫但面板報價並沒有上漲,一直到2020Q3庫存才清光,而在4Q起對中大尺寸面板的需求不減,加上大尺寸驅動IC缺貨導致出貨不順,價格開始上漲。

同時2020年面板供應商也開始發生競爭態勢的轉變,韓廠LGD在2019出貨仍是全球第二,但2020只出2370萬片,YoY-44%,排名掉到第六,SDC早在2018開始收斂產能,2020年YoY-18%,台灣的友達也追求轉型退出電視面板供應商的競爭,2020年僅出1990萬片,群創2020年出4120萬片,大多將產能移往IT產品。

2021年呢?上半年是傳統淡季,目前看起來第一季是品牌商補庫存,價格在上半年很難有大修正,但隨著疫情解封,2020年IT產品與電視競爭面板產能的情況將會舒緩,且由於電視面板價格回升,原本打算關閉韓國境內電視面板產線的LGD還是維持7.5代跟8.5代的生產產能,加上華星光2021年預計第二條10.5代廠、惠科第四條8.6代廠都會在1Q與2Q底加入供給,所以在2H21,我認為電視面板報價將會開始有漲不上去的狀況,但是否跌?倒不見得。

在2021解封後,可以預期的是戶外顯示面板、室內會議顯示面板等商用的面板將會回溫,也會增加對大尺寸面板的需求,另外,根據拓樸,2021年大尺寸驅動IC供給仍會是問題,儘管中國晶合以12″加入供應,但在PMIC需求強勁,排擠Driver IC產能下,還是很難滿足整體需求增加2.6%的成長。

而另一個值得注意的是面板的背光模組,mini led將會在2021年開始出貨,根據富采在上週的法說,Micro Led也已經準備好,富采計畫2021年將在台灣生產超過40萬片6吋的microled晶圓,依其規劃,MicroLed的產線將在台灣,Mini Led則放在中國,在Micro Led這塊指的應該就是供應給錼創的晶粒,錼創先前增資,將開始設立在台灣的第二條產線,目前錼創的終端應用應該就是錸寶、友達的產品。

同時三安光電在湖北的Mini Led生產基地也已經進駐機台,將在月底開始試產Mini Led。

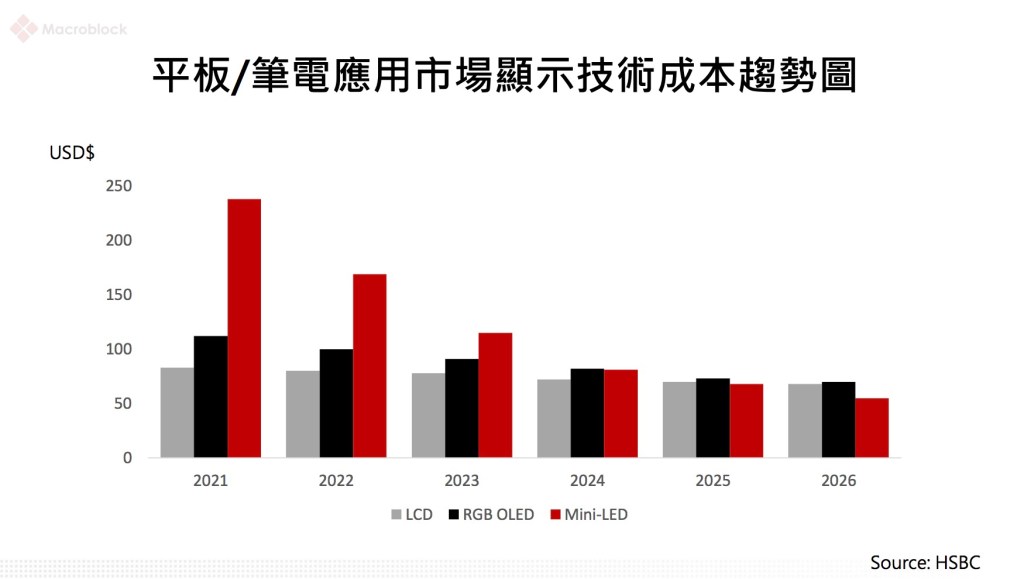

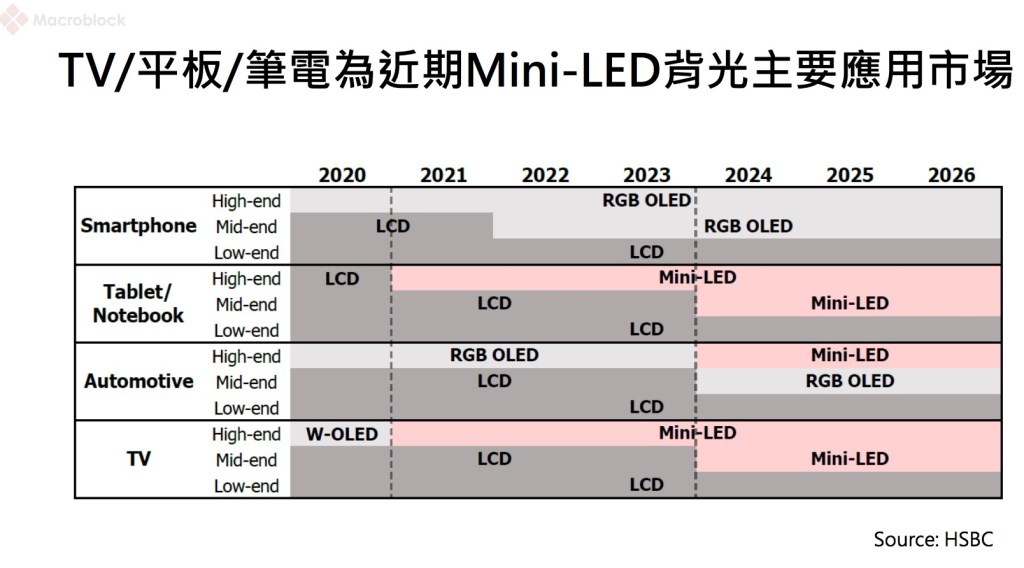

以上大多是Mini Led在中小尺寸的手持產品的進展,根據聚積法說,Mini Led在13″~17″的中型顯示器應用在2021將成長10%,更大的成長在中大尺寸的部分,市場預估2021~2026中大尺寸mini led背光應用的CAGR是60%,而在2024年,Mini Led與Oled在中型顯示器的成本將會形成交叉點(如下圖),並在2026起Mini Led的成本更低於LCD。

而在應用上,Mini Led將會在2024年起滲透到中階NB、平板與電視市場(如下圖)。

MicroLed的進展也比想像的更快,這個月美國的Compound Photonics與GlobalFoundries合作生產MicroLed的背板,STRATACACHE預計今年在美國開設產線,法國Aledia、德國歐司朗都向Veeco訂購MOCVD機台,預計生產MicroLed,目前看起來這幾家廠商商用的時間會落在2022。

看起來MicroLed一開始的應用,台灣錼創這端鎖定在小型尺寸用於穿戴式市場,加上2021年年底或是2022年傳出Apple將會推出穿戴產品,這部分非常值得深入研究。

總結:2021大尺寸面板要下跌不太容易,但漲勢或許會止於1H,可以關注面板新的趨勢,上半年Mini Led大量商用與下半年到2022年Micro Led開始有商品化的產品出現。

-PCB/基板

- LCP:mmWAVE、衛星都需要更高頻的材料,基板廠早已展開材料的軍備競賽,Lux Research將這些材料分為兩類,第一類是目前市場上已獲得採用,如用於太空、汽車與軟性PCB的PI、還有PTFE\LCP\LTCC等材料,第二類是可能在未來獲得採用的如Modified epoxy、Phenolic resins、PPE等,依據Lux Research分析,mmWAVE的市場將會達到230億美元,目前毫米波天線以LCP為材料。LCP的產業鍊是這樣的:薄膜技術掌握在Murata、Kuraray手上,中國沃特收購三星精密LCP產線取得技術,目前處於驗證階段,而在FCCL的部分,Rogers、Panasonic為主要廠商,台虹也已具備技術,FPC的部分臻鼎下的鵬鼎、台郡都是APPLE LCP天線的供應廠。

- HDI:用於高階NB/Server/車用/基地台等,上半年通常是淡季,但根據華通、健鼎的說法,1H21的訂單都滿載,其中,根據華通,手機主板升級到HDI已是趨勢,需求能見度可以看到6月,衛星通訊板是新產品,產品單價高,毛利率很好。

- 軟板:預計軟板的需求會越來越高,Apple的訂單佔了全球軟板銷售額50%

- ABF/BT:ABF目前仍非常吃緊,除了處理器的單子外,記憶體的單子也在3月份開始增加,而BT載板也會隨著mmWAVE手機AiP之中。

-被動元件

- MLCC:全球最大的Murata在3Q20時產能就已經滿載,台廠2020 4Q時被動元件的稼動率才從50%慢慢提升到60~70%,預估2021年MLCC的稼動率將會高於80%,Murata在1月份時MLCC的交期延長到180天,Semco/TDK的MLCC對代理商調漲5~10%,國巨則是對大中華區代理商漲15%,並且傳出國巨在2Q21將會再次調漲10~20%。

- 鋁質電容:鋁質電容有穩壓濾波的特性,適用於消費電子,尤其GaN充電器將會採用較大的鋁質電容元件,一個變壓器採用2~3顆,在供給端,歷經2019年庫存調整期後,2020下半年訂單能見度在3~4個月以上,未來在車用電子、EV車充電系統、5G基地台都會有更多的需求。4Q20起鋁質電容已經對代理商漲價5~10%,台灣主要廠商是國巨集團的凱美,據凱美先前提出,將會在4月起對大型直銷客戶漲價,另一廠商立隆電也提到將會對代理商調漲5~10%,國外Rubycon在3月也漲價10%。

- LTCC:目前業界產能吃緊,主要還是WiFi 6與5G手機的關係,WiFi 6滲透率在2020僅14%,2021預估達29%,WiFi 6會增加濾波器使用量,且濾波器的體積跟規格提升,ASP也會提升。LTCC的濾波器在5G手機使用量也從2~3顆,提升到14~18顆,LTCC以Murata市佔最大,整個日本供應鏈佔了全球50%,台灣的話,璟德是最大受惠者,今年第一季的訂單出貨比>4,璟德也從去年開始擴產,2020年月產能3.5億顆,2021第3季將提升為4.5億顆,其他如華新科、奇力新也有供貨,華新科已經在1月份對代理商漲價50%。

未來一個月必須關心的大事

- Biden首場正式記者會(3/25)

- 3/31 BOJ更新日本購債計劃

- 4/7 OPEC舉辦產油國家部長級會議

- 美日高峰會(4/9)

- IMF/World bank春季會議(4/5~4/11)

- 主要央行利率決策會議:ECB(4/22)、BOJ(4/26~4/27)、FOMC(4/27~4/28)

- 2021-Q1 GDP:中國(4/16)、美國(4/29)、台灣/歐盟(4/30)

- 美國政府公佈FY 2022預算計畫(4月)

- 小米產品記者會(3/29)、華為開發者大會(4/24~4/26)