這次法說除了Model X/Y2的銷售量、成本下降比例外,Tesla處理汽車晶片缺貨的方式讓人印象深刻,Tesla透過OTA更新韌體架構,重新找到新的供應商,並透過線上更新汽車軟體解決,相較傳統車廠受困在層層牽制交疊的龐大供應鏈,Tesla發揮自我垂直整合供應鏈的優勢,這也是過去不斷強調Just In Time的汽車供應鏈與庫存管理方式做不到的,更讓我相信Tesla V.S.傳統車廠不只是EV V.S. ICE的競爭,長期而言更是垂直整合的製造模式與傳統供應鏈再創新上的競爭優勢對抗。

1Q21經營狀況

- 營收狀況:營收增長74%,主要來自汽車交付數量的具體增長,但由於本季度更新的Model S/X還未開始交車,加上以ASP較低的中國市場交車成長,整體ASP下滑13%。

- 合計營收:10,389百萬(YoY+74%);

- 汽車部門營收:9,002百萬(YoY+75%);

- 監管信用(Regulatory Credits):518百萬(YoY+46%)

- Gross Margin & Profit

- Total GAAP Gross Margin:21.3%(YoY+70bp)

- Automotive Gross Margin:26.5%(YoY+95bp)

- Total GAAP Gross Profit:2,215百萬()

- Atomotive Gross Profit:2,385百萬(YoY+82%)

- FREE CASH FLOW 、EPS、Cash Equivalents:

- EPS:0.93(YoY+304%)

- FREE CASH FLOW:1,868百萬

- Cash equivalents:$170.1億。

- 汽車製造、交車、庫存:

- Model S/X 製造/交車:0/2,030台

- Model 3/Y 製造/交車:180,338台/182,847台

- 總交車:184,877台,YoY成長109%

- 新增/總租賃數量:13,602台/83,032台

- 日平均庫存:8台(相較上一季11台)

- 太陽能事業與充電站:能源事業在本季度仍是負數,主要是租賃PPA與Solar Roof的坡道成本、冬天太陽能發電效率的關係

- 太陽能部署:92MW(YoY+163%)

- 儲能部署:445MWh(YoY+71%)

- 超充站:2,699(YoY+41%)

- 超充連接器:24,515(44%)

- RD費用:由1Q20的324百萬逐季增加為666百萬,占營收6.41%,主要來自4680電池、晶片與神經網絡的投資。

- 比特幣:Tesla在本季減碼10%的比特幣。

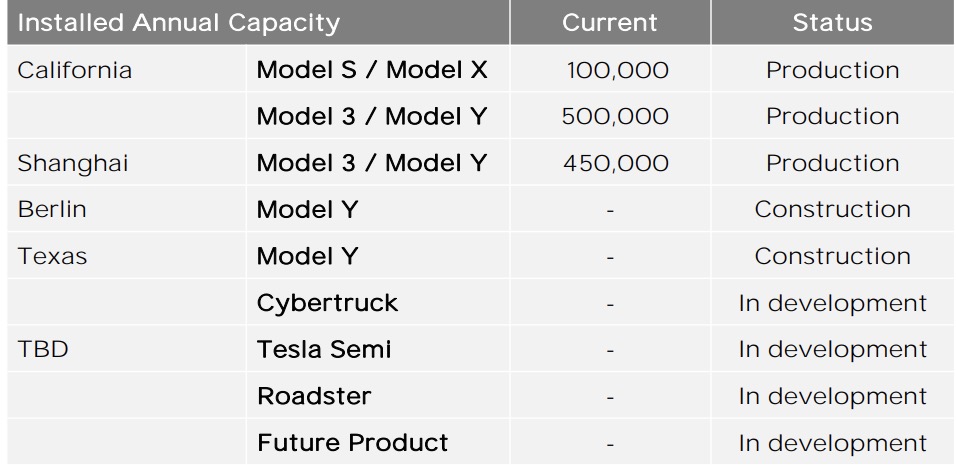

產能狀況

加州的Model Y產能持續提升,接近滿載,德州廠加速建置,近期已經將設備移入,今年預計德州與柏林開始生產Model Y,Semi也預期在2021年開始交車。

預期加速製造產能,在未來幾年內,希望交車數字以每年50%成長,希望2021可以高於50%的成長率。

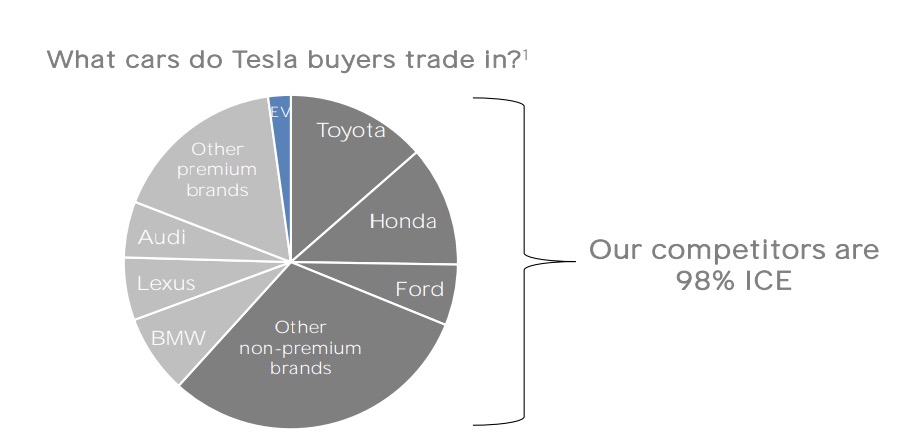

Tesla數據表示EV車採用率破新高

2020年有97%的Tesla車主上一台車是ICE,而1Q21來到98%,依下表,來自主要車廠Toyota、Honda與Ford等non-premium的品牌較premium品牌如Audi\Lexus\BMW等更多。

Autopilot/FSD進度、汽車軟體與供應鏈

持續在V9版:FSD City Street Beta版上努力,預計很快會在美國可以開始供應。認為自動駕駛僅需視覺方案,AI軟體架構已經調整為依賴相機為主,雷達的淘汰早於我們預期,預計很快就會在美國市場轉換到視覺方案。

為了解決完全自動駕駛,Tesla必須解決AI的問題,需要很高校的處理器,雷達確實彌補是覺不足部分,但Tesla正在想辦法擺脫,很多視覺上的狀況需要解決,例如判斷一台載著划艇的汽車與卡車的差異

另外儘管在地圖、與資訊系統透過OTA(Over the air)更新變得更加普遍,但韌體更新依然非常少見,而Tesla之所以可以克服晶片短缺問題,就是透過即時更新韌體,讓Tesla很快讓韌體適用於新的供應商。

在2~3Q中仍會持續面臨供應鏈挑戰,Plaid Model S因為修改了電池組、驅動元件的Plaladium,也會遇到挑戰,隨著Model S在本季開始生產,2Q開始交付,Model X在3Q交付,我們認為每週可以生產2,000~2,400台的Model S/X,還是很有可能供應不足。

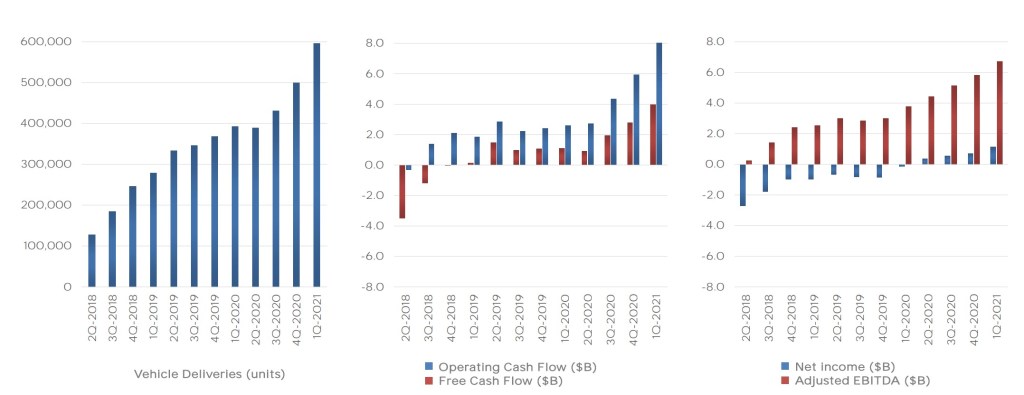

交車數量、Cash Flow與Net income

由下表可以看到儘管Tesla持續擴產,但隨交車數量增長,Free Cash Flow與Net Income都持續成長,主要是成本下降的速度,一開始生產Model 3時,整個Tesla汽車單車平均成本是84,000元,因為新產品、工廠還有Model S/X比例下降,這個季度每台車的成本降到38,000元以下。

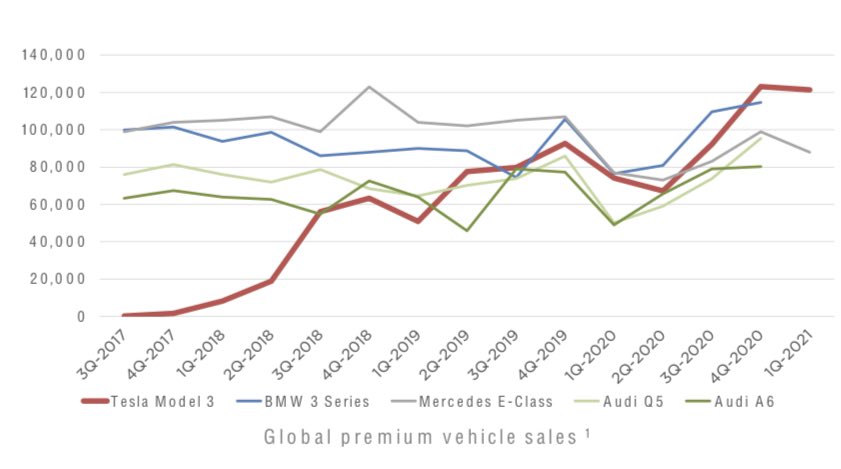

Model 3已經成為最暢銷的Premium車種

在1Q時,僅3.5年歷史、只有兩台工廠生產的Model 3成為Premium車種中最暢銷的款式,而預期在2022年時,Model Y將會是全球最暢銷的汽車。

Q&A

DOJO將會如何發展?是否會類似AWS的產品線?

目前大家將Tesla視為能源與汽車公司,但長期而言,我認為人們會將Tesla視為AI公司,目前開發解決自動駕駛的問題,因此我們建構功能強大的神經網路計算機,我們認為道路是以我們的大腦、眼睛設計,所以在視覺方案裡,一次可以看到所有方向,並且不會像人類一樣感到疲累,加上冗餘設計與超乎人類的反應時間,我們認為將會超過普通人的安全水平,Dojo就是負責這一段的訓練過程,目前有100萬台車,也許2022時會超過200萬台在道路上行走的汽車,所以我們開發很多貼標、培訓的軟體,以能夠逕行環繞視訊貼標,我們的工具允許8台攝影機同時以36f/s的速度同時標記視訊,在這之前沒有類似的工具,而自動貼標就是我們的聖杯,我們透過培訓人員來訓練系統,系統自動貼標,人工只需要查看是否正確然後編輯,每次編輯都會再次訓練系統,這是大量處理數據的唯一方式,所以Dojo是針對神經網路訓練優化的計算機,效率也會繼續提升。

與基於GPU的方案相比,視頻幀在能源與效率上都較高,隨時間移轉,當基於神經網路的AI越來越重要時,或許人們也會使用它。

Solar Roof近期價格上漲,希望分享更多太Solar Roof的未來挑戰(這裡指的是Tesla在四月時將太陽能屋頂的價格提高50%,而後Tesla為這些客戶提供免費的Powerwall)

儘管提高價格但需求超出我們的供給能力,並且屋頂的複雜性跟差異性很大,我們低估屋頂的難度,很難有一個適合所有情況的尺寸,屋頂可能有側邊凸起、或是強度不足以支撐太陽能屋頂,成本可能就會是我們報價的數倍,所以我們只能退還押金。而Powerwall將使整個系統有更高的峰值功率,且降低安裝的困難,並可透過Powerwall與公用程序一起穩定電網,如果公用電網需要更多電力,在屋主同意下可以跟公用事業建立夥伴關係將儲存的電力釋放到電網上,以應對離尖峰電力需求。

請教Master of Coin有關Tesla在數位貨幣未來的規劃?

Tesla第一季購入15億美元的比特幣,而後售出10%,我們也允許客戶以比特幣交易。但實際上我們一直在找存放現金的方式,並不用於立即獲得回報,但也要保留流動性,半導體跟港口的問題下,降低現金流動不確定性很重要,只是我們很少看到這樣的機會,比特幣是一個不錯的決定,這些不會用於立即的日常運營,可能到年底才會使用,比特幣有很多理由值得樂觀,我們很仔細觀察市場發展,當我們三月下旬決定出售時也能很快流動,有些我們可能要做的事情,我們不斷討論但不會在此發表任何消息。

Tesla是否有積極計畫導入類似公關,處理主流媒體關於自動駕駛的新聞,並請說明有關前陣子Tesla在休士頓的意外事件

這是一篇有誘導性的報導,並且聲稱那是在FSD下運行,我們為這些記者感到羞恥。

我們致力於安全設計,在此案我們直接跟當局合作,過去一週跟他們進行一項研究,了解在特定碰撞中發生哪些事情,在這個案例中,Auto steer並沒有參與路況,我們的adaptive cruise僅在駕駛扣上安全帶才會作用,或是當駕駛解開安全帶時緩慢停下時,adaptive也不會接手。我們進一步調查發現方向盤變形,撞車後安全帶都不是繫好的狀態,目前當地政府正從SD卡恢復,Tesla也仍在等報告。

依據電網儲存技術的業者宣稱,鋰離子因Vampire drain不適合長期的儲存,4680電池是否可以解決這個限制?

好的鋰離子電池每天自放電流失小於0.001%,問題是如果你每天使用上百次循環時可能會發生,但在季節性的儲能時,事實上一年或許僅有10或是5次循環,實際上不需要新的技術,不需要低溫超導體這種技術,只要透過一小部分地球的面積為地球供電,然後透過高壓直流線路傳輸電力,因此在我看來不需要新材料,我們現在存在再生能源的解決技術

我認為儲能的問題可以透過鋰電池解決,鋰電池中鋰只有1~2%,實際上大多數都是陰極材料,我認為未來大多數固定儲電用的電池將是鐵基鋰離子電池,因及採用鈴酸帖,鐵跟鋰都是地表很常見的原料,因此鐵基鋰離子電池實際上不缺任何原料。

您之前認為汽車的生產相較第一條Model 3的產線相比,會有5倍改善,相較之下柏林如何?

未做過生產的人是很難理解生產的瘋狂程度,我們離這些成本下降還很遠,原型機無關重要,但試產很重要,生產是很困難的,尤其在高可靠性、低成本下大規模量產,我們在汽車上取得的成就並不是EV車,而是我們是在100年內實現汽車量產,且沒有破產的美國汽車公司。

有關都市交通車(Urban Transport),可實現更高密度,是否有要更新?

本次不會分享這個

在去年電池日發表的項目目前進展如何?實驗狀況與目標量產數量?目前如果4680已經在生產規劃,將在哪些地點生產?

目前還沒達到足夠可靠可用於汽車,但也接近。柏林、德州都訂購電池生產設備。認為明年量產4680的進度非常樂觀。

目前產量每天增長很強勁,但實際上我們仍處大多數工具的調整階段,在量產過程中包含零件、過程、設備都需要到位,距離4680量產大約還有12~18個月的時間,實際上我們正希望電池供應商盡可能增加供應,尤其我們是希望在18個月內將供應商產能增加兩倍。

FSD 9.0與訂閱模式

基於FSD的經常性收入潛力很大,但要注意的是FSD轉為訂閱時,會流失一段時間的定價購買,短期現金會下降,但隨客戶逐漸改為訂購,將會是一項強大的業務。