2020~2021時我做兩件過往投資時可能不會做的事情,第一就是開始寫Blog(我是很懶得溝通的),第二是開了大概10%的資金投資加密貨幣,雖然已經在3月時暫時離場,離場的原因其實是個錯誤,我太早判斷通膨預期的發生,沒有想到市場一直受到很強烈的通膨預期的情緒影響,所以加密貨幣一直到上禮拜才暫時結束牛市,但還是覺得是很有趣的旅程。

比特幣與其他資產關聯性低,降低本身波動性影響

很多人投資的理由是比特幣因具限量2100萬枚的先決條件,具保值的特性,很多人將之稱為電子黃金,又或者有些人是因為,政府大幅印鈔後名目利率下降,考慮通膨後,實質利率為負值,而比特幣(或加密貨幣,不考慮DEFI的流動性挖礦的話或是質借等方式)本身雖然無法孳息,利率為0,不過仍具高於其他負利率的資產或法幣現金。

我認為通膨當然是一個原因,但另一個比特幣的特性也很吸引人注意。

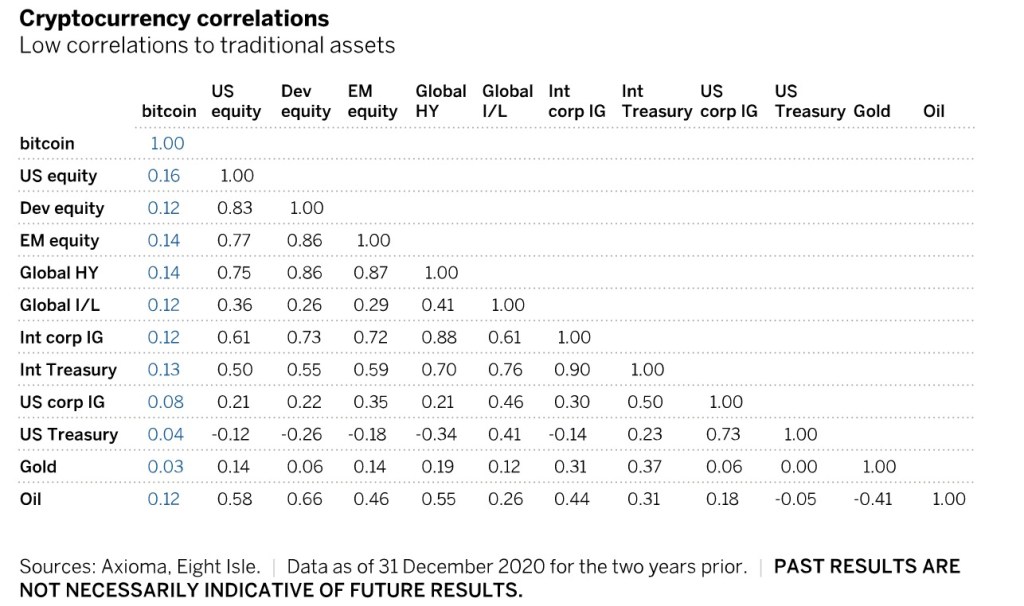

比特幣作為一個資產,與其他傳統資產之間的相互關聯性很低,可參考下表,比特幣跟美國證券市場的關聯度最高,但也僅有0.16的關聯性,且並沒有與任何資產發生負關聯度。

市場其實一直在找關聯性很低的資產,過往我們常用的股債之間的關聯度大約是-0.12,簡單來說,當今天股票市場不斷破高,為降低部位的風險或波動,有些投資人會以債券來平衡,而除了債券之外,比特幣是關聯度第二低的資產。

換句話說,當有投資人不希望佈局在長期債券時,第二的選擇就是比特幣。

那今年債券發生哪些狀況?

可以看下表,K線是比特幣的日線,橘色線是10年期國債利率。

今年早些時候,10yr國債券利率反應供應鏈供給不足,價格調漲的通膨預期,自1月份起突破1%後急劇上升,同時間,比特幣的價格也開始上升,後10yr國債利率走平,比特幣的價格也上不去。

也因此,開始有投資人將資金由股票市場抽出,佈局在債券與加密貨幣,你會問,那為何不直接補在10yr債券就好,還要把比特幣加入部位?

因為10yr債券跟其他資產還是有些有更高的關聯度,例如公司債券等,所以當你是出自於避險的角度時,有些資產佈局在關聯度更低的比特幣是一個更好的選項之一。

而這件事也降低了比特幣本身波動很大的問題,因為實際上他的波動與其他資產的關聯度不高,間接降低投資部位的波動。

最後反省一下我這次佈局太早出場的原因,我把通膨預期結束的時間點預設的太早,並且沒有預期到10yr國債會到1.75%以上,導致錯過通膨相關概念股的行情,並太早將資金放回科技股。

該怎麼估值比特幣?

加密貨幣很多種,其中比特幣大概佔了整個加密貨幣2兆美元市值的一半(只是比重在今年有點下降),2020年以來,許多我關注的私募基金、家族基金等開始大量投資比特幣,他們法人怎麼參與比特幣?主要分為兩種,第一是在傳統的交易商上交易,例如CME的比特幣期貨、GBTC ETF,可以避開平台風險,但缺點是因為傳統交易所有休息時間,但加密貨幣是不斷交易的,可能會有價差風險,第二方式是透過加密貨幣的中心化交易所上交易,這部分就是常常聽到去幣安、Coinbase上交易,網路文章很多我不贅述。

法人可能會怎麼估值比特幣呢?

加密貨幣的估值一直很神秘,身為數位貨幣,加密貨幣本身設有通貨膨脹的機制,例如以太每年會固定通膨4.54%,雖然在ETH 2.0轉為PoS後已下降為1.58%,但總數尚不像是比特幣有2100萬顆的限制,加上以太的應用仍在發展,相較之下,比特幣因為法人比較多參與程度,共識較有效率。

目前比特幣大家怎麼估值?我分享一下我看到的主流方式,不過老實說,我自己是不敢用這些進場。

Stock to follow估值(庫存與流量比)

這是2019年由Plan B發表的比特幣估值模型,這個模型是採用比特幣的「稀缺性」來定價,這種估值方式的理論是,由於比特幣目前的產出需要耗費很大量的電力,且無法仿造,所以在產出與庫存之間已經具有難以彼此影響的結構關係。

以黃金來舉例,如果我們希望製造出目前黃金的庫存量的話,需要62年的時間,換句話說,黃金的產量年增率很低,代表黃金的每年產出相較庫存的比例很低,所以就算某一年黃金產量增加兩倍,對價格也不會有影響,比特幣也類似這樣的模型。

在此模型下,估值的計算方式:

SF = stock / flow; 等於 庫存/年產量,這實際上就是年產量佔比的反比

算出SF後你可以得到總市值。

由於比特幣的年增量基本上幾乎可以預期,所以在SF模型下可以計算出比特幣的長期價格,2021年年底的價格是$85,618美元,而2025年12月預計會達到95萬美元左右(哇哇哇!!)

我分享一下SF的估值圖形如下

基本上前幾年大抵上都與此估值的走勢相去不遠,在此估值模型下,目前的價位應該在56,932美元左右。

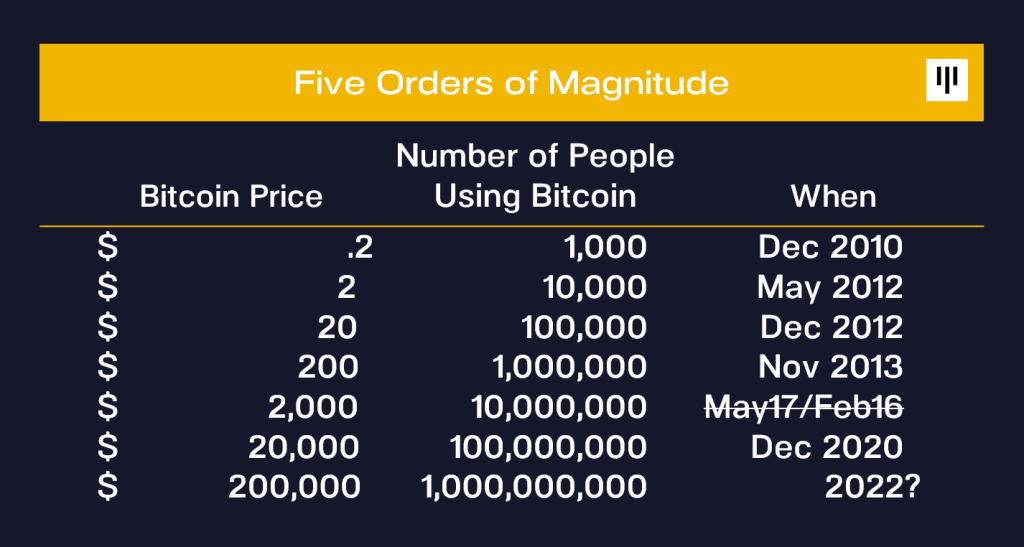

Pantera Capital的使用人數估值方法

Pantera Capital是一家投資基金,2003起原本的投資模式是基於總體市場的數據,但在2014年時決定轉型為投資加密貨幣,在他網站的Insight中有很多很有趣的分析,有機會我們會慢慢分享。

Pantera的估值基本是基於歷史數據,比對「採用」比特幣人數與價格的關係推論,簡單如下表:

在上表中,Pantera認為比特幣使用人數每新增100萬人,價格上漲200美元,舉例2010到2013使用人數從100人,增長到100萬左右,價格從0.2變成200美元,2020時使用人數達到1億人,價格已經來到2萬美金,根據Pantera的推論,當人數達到10億時,則價格應是20萬美元。

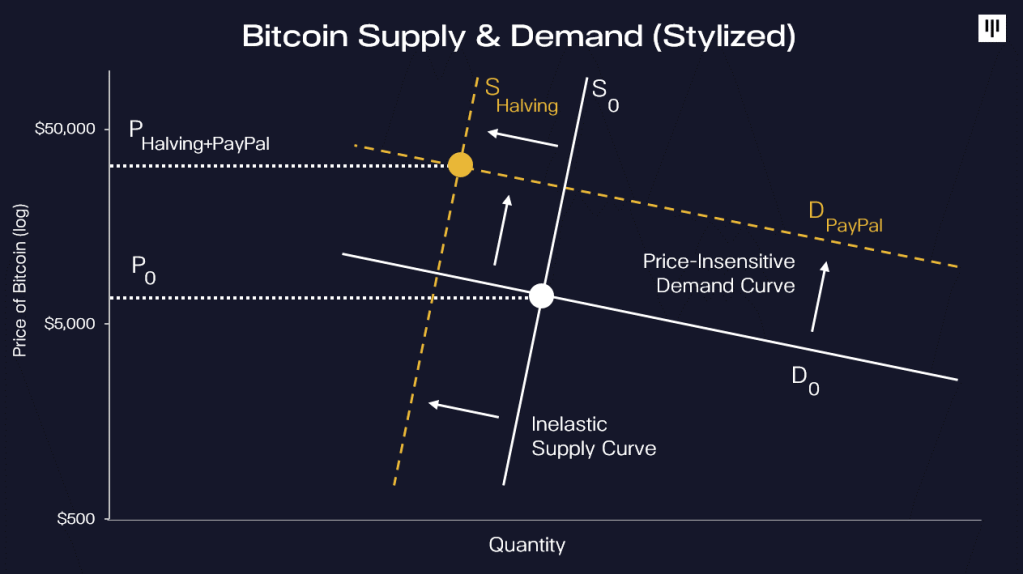

我承認這不是任何具有理論架構的估值方式,唯一有可能的關係來自比特幣供給限制與使用人數增加的反向關係,如下圖,比特幣的需求上升,供給限制下將會使價格產生變動。

我簡單先分享比特幣估值的兩種模型,也有人以黃金的模型來估值,但概念上都圍繞著其稀缺性來處理估值,實務上我認為都有點一廂情願,不過也許估值就是這樣,追根究底還是在於信仰,畢竟比特幣的真實應用場景相較其他加密貨幣如以太來說比較缺乏。

以太坊的應用逐漸成型

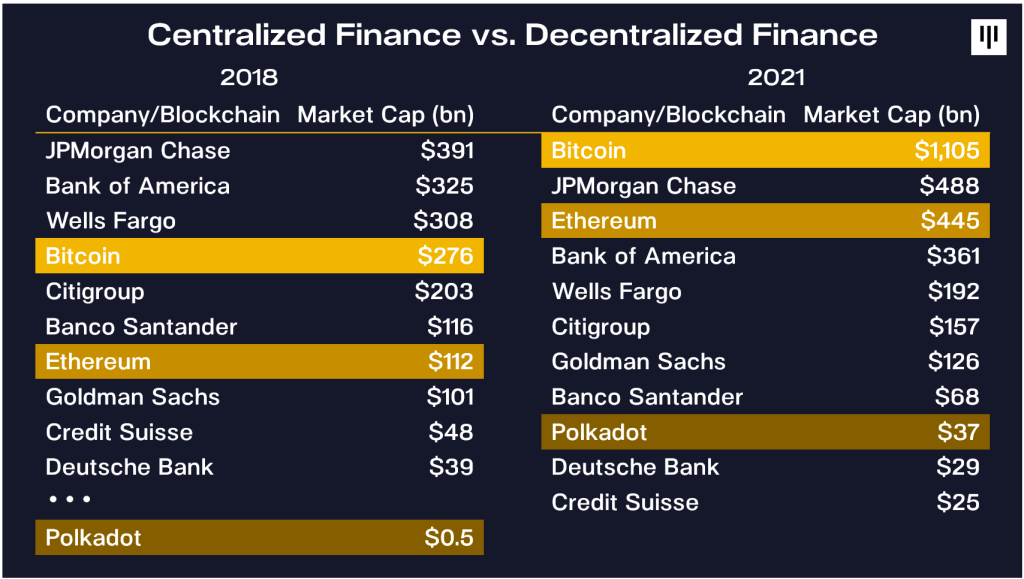

另外,想分享一下以太的狀況,作為加密貨幣中去中心化(DeFi)的底層架構,以太坊將引發非常多的金融創新,其市值也很接近JP Morgan(如下圖)。

這塊是很有趣的領域。

以太跟比特幣差異是?太艱深或太基礎的我就先不提,簡單講,比特幣我們可以將它視為價值儲存的功能(儘管他一開始不是希望成為這樣),以太的部分,我們把他當作致力於發展加密貨幣底層區塊鏈應用的技術與貨幣,其本身是追求流通,以及更大幅度將加密貨幣與區塊鏈應用在現實中,尤其是在2020年De-Fi大放異彩,智能合約開始出現現實的應用後。

這個月美國的私募基金Wellington Management有一篇在講以太應用的文章,我覺得蠻值得一讀(連結在此),當然你如本身就對以太的ETH 2.0、EIP 1599等等有些瞭解,那這篇或許只是ABC而已。

我簡單節錄一下重點:

- 區塊鏈技術跨平台與高效率的技術有助於建立全球的交易系統

- 區塊鏈在基礎設施較現行效率高,有助成為產業鍊在數位化的基礎架構

- 預期監管機構不會想失去對支付系統的控制,預期將有傳統銀行應用區塊鏈,同時並受益於政府的監管保護,其中已經有大型銀行使用區塊鏈在B2B付款上,監管保護與創新應用將成為這類勇於突破的銀行的護城河。

- 智能合約將會有效降低信任成本,應用在如租賃契約的流程自動化、降低供應鏈金融中的訊息不確定

- 智能合約將在創作者經濟中發揮效果,這部分Wellington Management的看法,很類似於我們轉錄BGo事業情報的另一篇文章<Square為何要收購串流音樂平台Tidal>,主要在講NFT在以太區塊鏈上怎麼協助內容兌現。

- 預期將會出現聯盟鏈(Consortium)(備註),聯盟鏈將會扮演重要角色,解決區塊鏈中跨產業的資料共享、資訊安全問題,文章舉了一個例子:美國存款信託公司ADS正在實驗一個區塊鏈的模型,可以用於結算資料、紀錄的共享,如果將之應用在創投私募的領域,Wellington認為可能可以取代股票IPO:舉例來說,投資銀行或私募基金這類的顧問公司,將負責私人公司的盡責查證(due diligence)與KYC,而保管公司將負責投資人的數位錢包保管、調查投資人的投資能力,當在此基礎架構下,公司可以直接在區塊鏈發行代幣(Token),投資人以穩定幣購買,公司可以將代幣換成穩定幣,在換回法幣,完成募資的功能。

- 市場低估了新型銀行(Neobank)的潛在市場:Neo Bank指的是數位或手機的銀行,目前資料顯示在美國這類Neo Bank的潛在市場大約是1億的美國成年人,不過Wellington近期認為,其市場很可能是美國成年人的75%,換句話說大約1.8億成年人的市場。

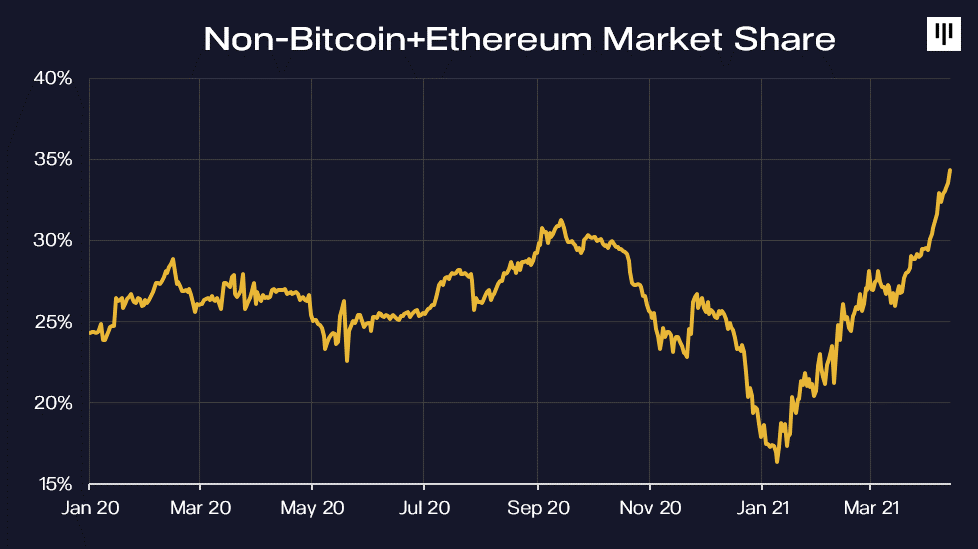

其他加密貨幣

這是一個很有趣的市場,今年加密貨幣的熱錢幾乎要滿出來,也帶動其他小幣的市況,根據統計,非比特與非以太幣的市佔率逐漸攀高,有機會我會分享一下,怎麼看其他加密貨幣,

總結

總結來說,我認為今年進場基於inflation fear的資金或許會在3Q結束前撤離,但比特幣在2021/08產量縮減的狀況會開始發生,所以5-7月會出現好的入場點,以太漲得有點高,但中長期可以關注以太鏈下新的De-Fi型式。

我認為身為投資人,是時候認真理解一下加密貨幣的市場,在這個市場的長遠故事中,除了加密貨幣、區塊鏈、智能合約自身的發展外,有幾個議題相當值得留意,包含:

- 各政府法定加密貨幣政策、

- 穩定幣的監管政策、

- 主流金融機構的採用方式、

以上有機會再慢慢分享。

備註:Consortium(聯盟鏈)指的是區塊鏈的一種聯盟形式,不同於其他三種區塊鏈的形式(公鏈、私鏈、半私鏈),聯盟區塊鏈被視為是"permissioned blockchain",很適合組織、企業使用。主要是因其不像是公鏈是所有人都可參與共識、私鏈是由組織控制、半私鏈通常是由一家公司控制,聯盟是鎖定一群人來處理,可以指定某些節點記帳,其他節點僅可交易,另外在讀寫權上也可以鎖定在參與者上不用公開,所以參與者的資料不會不經自己同意就開放給其他人,這很適合用來上下游之間的B2B交易,例如已經有水泥公司採用來管理其下游供應鏈。