下半年總體市場要關注的是FED究竟2022或2023才開始升息,除非8月的Jackson Hole會議給出明確指引,市場會以就業數字與通膨數字不斷猜測可能性,由政策支持的超額儲蓄率下降後,美國的消費是否能維持端視工資與就業數字是否可以接著支撐消費,如在就業數字滿足後情境下宣布升息,則短空長多,短空來自市場對資金流動性的預期心理,長多是導引就業市場復甦後,工資將取代超額持續繼續支撐消費。但如果就業數字並不超預期,Fed仍提前升息,在通膨情境下,市場會有懷疑,不只超漲的商品價格、升息後的利率都會實際排擠到消費,市場將增加經濟無法正向循環的質疑,所以下半年最重要的看支持消費的力道是否順利從「超額儲蓄」移轉為「工資」,並可預期市場對此的猜測會造成波動。

另外在股市上,操作主題由2020年的「量增」概念,走向2021的「價漲」,幾乎各產業的股價預期都在這兩個概念下往上翻了一些估值,確實沒有太多低估的股票,而在下半年,我認為投資市場將不會繼續關注「價漲」的議題,8月或許會有一次大波動,整個下半年的操作議題在於有些股票的成長面臨不確定性,而此「不確定成長」的不確定性有多高,包含庫存回補何時結束,以及有些公司將復甦,此「復甦有多遠」是操作的主軸。

工資/就業提高能否補足儲蓄率下降的消費缺口?

有人問市場最大的恐懼是?

是升息?常聽到達人這樣簡化敘述:升息錢變少,支持高本益比的動能下降,股市當然就下跌。

YES BUT NO。資金是怎麼支持市場的?你如果以為只有錢丟到股市才叫支持市場就有點簡化了。錢來自於儲蓄與工資收入,可以透過丟到股市支持市場沒錯,但更大的流動去消費,消費支持服務與工業,工業支持就業,就業再回到工資,而工資回來支持消費,促成最終的成長來支持股市。

終端消費帶動企業的成長,而消費來自家庭的儲蓄與工資收入,在疫情期間,由財政/貨幣政策帶來的超額儲蓄支持消費,而在疫情舒緩,經濟復甦後,工業職位重啟,將由工資帶動重新支持消費,消費帶動企業成長,最終支撐股市。

疫情期間此一循環消失,所幸有財政政策與貨幣政策,美國的超額儲蓄反而提高,但疫情結束後,原本支持市場股價與消費的超額儲蓄,是否能透過就業、工資回饋回到消費,以取代超額儲蓄。

如果再就業回到一個程度前,人們還沒有足夠就業率,工資與收入水平無法補足原本超額消費的部分,但財政政策與貨幣政策就貿然取消,這才是市場最大的恐懼

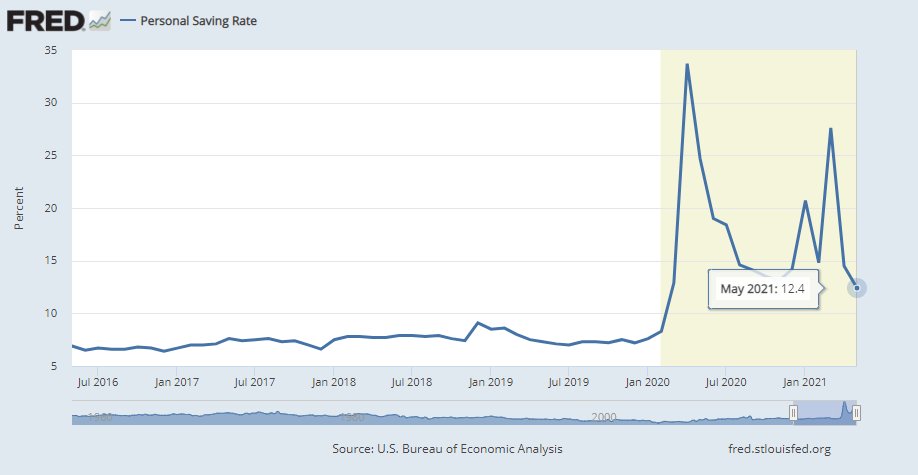

2020年疫情爆發後,美國受惠財政補貼政策、寬鬆貨幣下,儲蓄率一路向上,但可看到在2021年3月達高峰後,儲蓄率開始下滑,2021/05時Saving Rate為12.4,相當接近去年3月疫情剛爆發,大家開始節省生活開支預留未來準備時的數字(當時是12.9),不過仍高於疫情前數字,這些超額儲蓄也持續支持消費,一直到民眾的就業上升為止。

所以我們得來來看看消費、就業狀況。

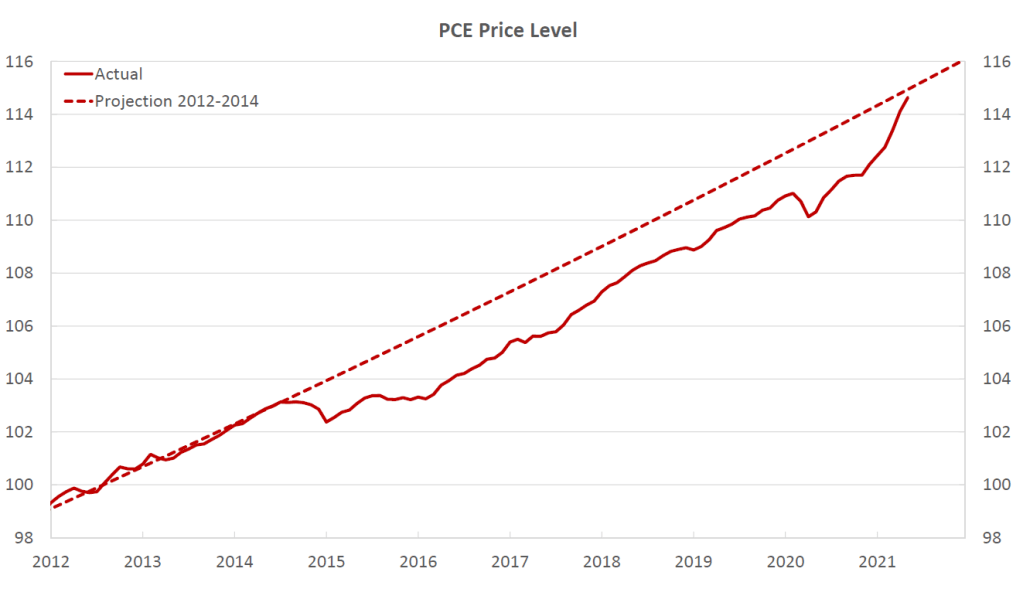

在個人消費支出(Personal consumption expenditure)上,非常明顯可看到2020後逐步攀升回到2012~2014後的預期,這是2014以後最接近此一平滑曲線的時候。

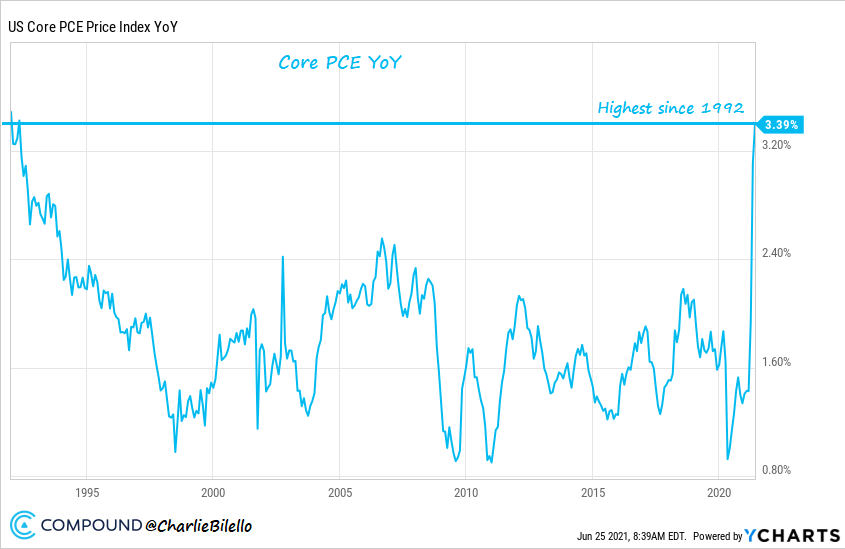

前述PCE的勁揚,很大一部分是因為價格的提升,從此圖可看出Core PCE基本上是1992年以來最高水準,也因此引發眾人對通膨的猜測、以及提早收回寬鬆政策的恐懼。

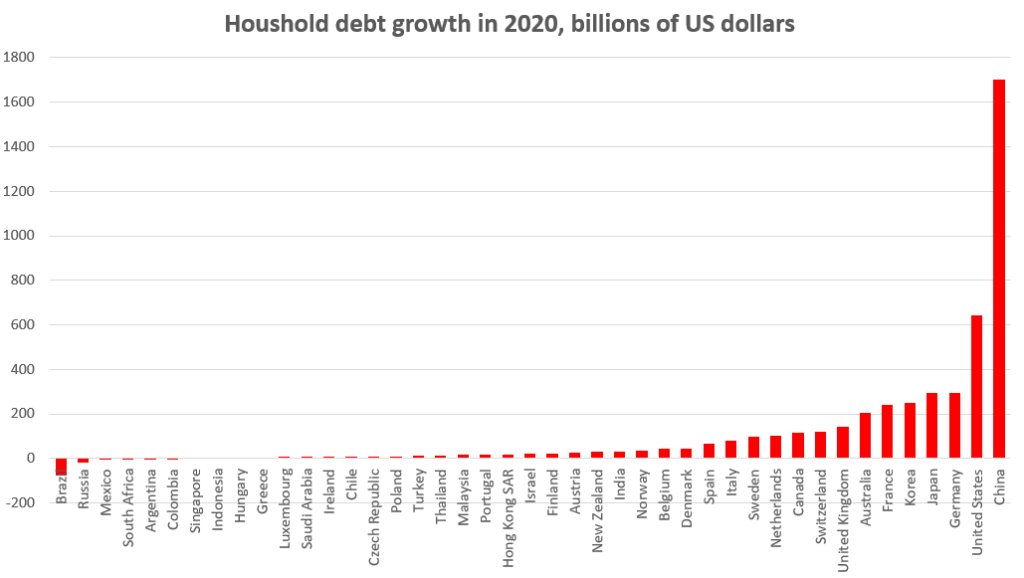

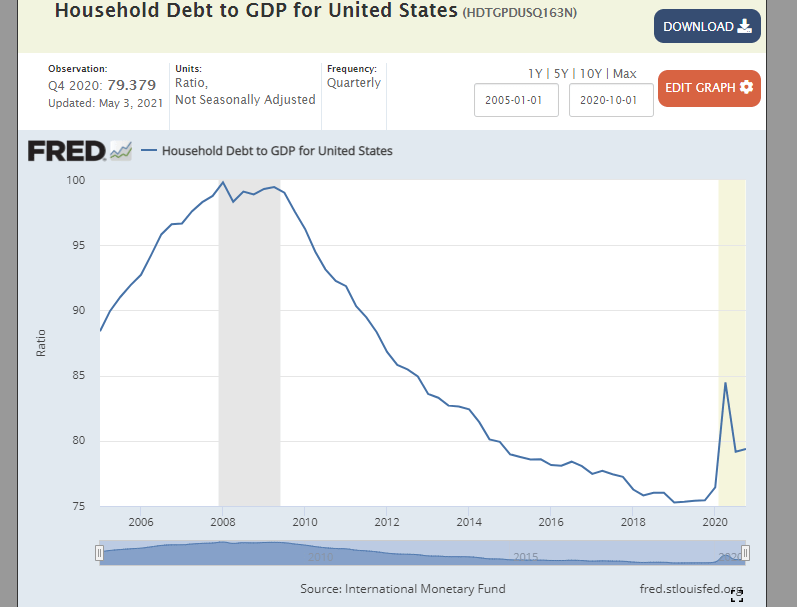

看完消費,來看看家庭的債務狀況,2020年家庭債務增加的部分,美國是No2,第一名是中國,中國家戶債務成長的問題,在收入無法持續成長的情境下,將可能成為中國未來希望帶動內需消費的議題,也是近年他們不斷強調去槓桿的原因,不過我對中國市場不是那麼有興趣,就沒深入研究。

但很有趣的,美國Household Debt to GDP在2020疫情期間大幅上升,但2021起已開始下降,以超長期來說,仍是相當低。

最後來看看就業與工資:

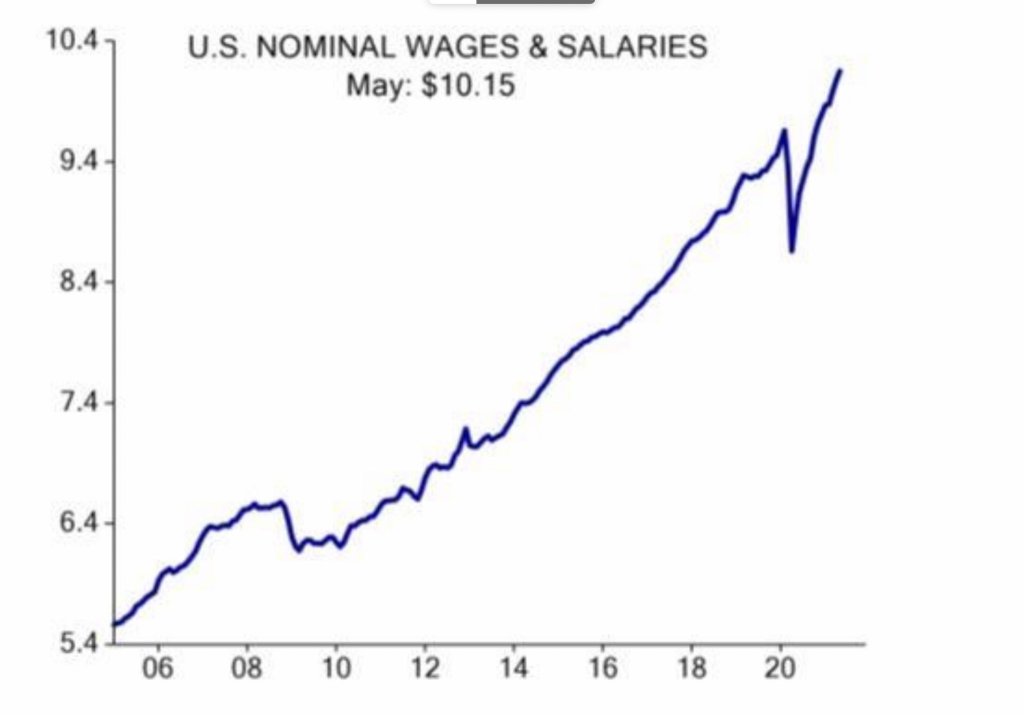

雖然美國個人整體收入在5月份下降,但工資在上升,伴隨著商品與服務消費的轉換(從商品轉向服務,已經開始看到如木材等在跌了),需更多的服務就業人口,而在超額儲蓄、政策補助都減少下,人們會開始找工作,將會提高就業人數。

簡單說這個意思是,在為期一年多疫情過後,財政與貨幣補助政策都將告結,人民的儲蓄率開始下滑,工資在招工初期會略高,或許是因為就業供給仍未回覆,但隨疫情繼續舒緩,服務類的工作職缺或許會逐漸開出,儲蓄率也將持續下滑,那人們就業意願上升,一但此就業數字順暢,便可預期人們的消費將會由工資補上下滑的超額儲蓄,經濟回到正向循環。

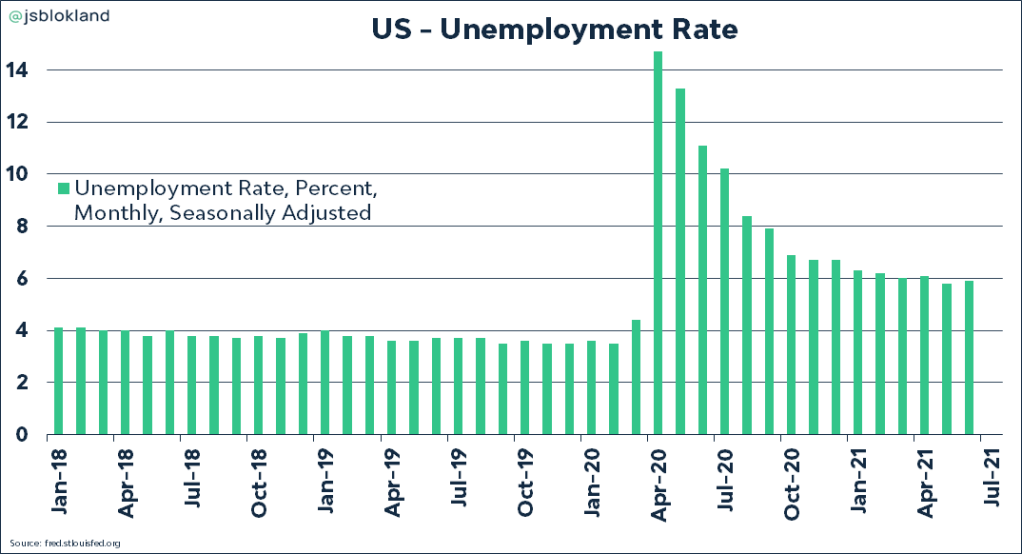

7/2美國勞工部公布6月的全美就業情勢分析,這是比ADP更全面的調查,包含全美所有的企業與部門,市場預期72萬的新增,最後結果是85萬,大約有70%的工作已經回來,失業率5.9%,較預期高0.1%,不算特別好,不過大概是就業人口仍在尋找工作機會的關係。

風險在哪裡?要小心什麽?

所以看起來就業在復甦、薪資增長,超額儲蓄仍高於疫情前水準,如果現在FED緊縮購債,並在2022升息,我們會處在巨大的風險中嗎?

首先,在家庭債務持續下降的情況下,這個轉變風險不大,要知道利息會排擠消費,如果在家庭債務比例很高的情況下,升息會提高家庭負擔,降低消費意願,攀高的房價帶來更高的房貸,近月房價YoY的數字非常驚人,最近全美地產經紀商協會公布的成屋數字也優於市場預期,我認為可持續關注,房貸與房地產代表對未來消費的預估,但持續攀高下如果升息過快,會排擠消費。

雖然目前債務數字極低,但房貸/家戶債務增加的「速度」,將是關心的指標之一。除房貸外,一般商品的價格,價格攀升也會排擠實質的消費。

這就帶到大家對通膨的擔憂,生產成本的高速攀升傷害消費者的意願、企業的利潤,而價格上漲過快,FED很可能被迫提早升息解決,但又會提高家庭對利息的支出,間接排擠消費,使「超額儲蓄」移轉到「就業工資」支撐消費的migration難度提高。如果不透過升息來解決,FED只能透過美元的升貶來解決,同樣又會造成其他的問題。

市場認為邁入3Q後基期逐步墊高,商品庫存補足後轉為服務消費後,通膨的預期將會逐步下降。

那股市需要小心嗎?

要小心「不確定性的預期」,由于消費力道的支撐,從超額儲蓄的動能,轉移到就業復甦對消費的提振不見得是線性平滑的,中間涉及到政策、疫情等變因,會增加很多的不確定性。

風險1:「寬鬆的確定性」移轉到「緊縮的不確定性」

第一個風險來自在由『確定的寬鬆政策』轉移到『不確定的購債緊縮、不確定的升息時間』時,市場情緒反應會非常大,尤其在短線上的操作難度會提升。

之前有提過,現在的故事非常仰賴流動性,或者說「市場以為自己非常仰賴」,所以有非常高的預期,其實最後不見得真的會發生,2020年疫情最糟時股市卻迎來最好的年頭,原因就是因為FED官員等非常明確告知近年會維持寬鬆,加上在疫情嚴峻之際,沒理由會變動,所以大漲來自「寬鬆的確定性」。

但在疫情即將終結後,「寬鬆的確定性」不在,市場變得相對敏感與脆弱,原因就是前面提到,消費動能由超額儲蓄支持,移轉到由就業支持時或許不那麼平滑,市場會不斷猜測是否會維持寬鬆政策,哪時候收回。

風險2:庫存調整舒緩後的實質成長到底如何?

第二個風險來自,來自成長與估值的風險,在前一波「確定的寬鬆政策」情境下,幾乎大多數公司的股價都上到了相對高的估值,這代表了市場對這些公司的成長有了很高的期望,這個期望在面對就業與超額儲蓄對消費的支撐轉換期、庫存回補效應預計在3Q~4Q舒緩後,將會開始面臨一些實質成長的挑戰,這是我認為第二個風險。

這種波動是短線投資人最喜歡的。

對緊縮不確定性的預期成Time to Market操作的主軸

該怎麼面對前述的風險呢?

先講「緊縮的不確定性」對市場波動的風險。

舉個例子,假設看到一個就業數字高於預期很多,以經濟來說其實非常好,代表消費的支撐由超額儲蓄移轉到工資的轉換相對順暢,但股市卻有很高的機會會大跌,反之,如果數字很差,大家就會猜測FED給的春藥可以持續下,不需要腦袋的Party會開久一點,尤其是高PE的類股會因而大漲。

最後怎麼判斷這件事將會反轉?等到有天「經濟數字越爛越噴」不在成立時,換句話說,當經濟數字尤其就業的數字變好,股市也大漲時,我認為這種不確定性的預期就已經結束,會Take多久?短則3個月,長則一年,Fed現在也很有經驗,意見偶有分歧放話,讓市場心理做好準備。

那第二個風險,「庫存調整後的實質成長」該怎麼判斷?

這件事涉及2022年企業的成長力道,當然剛步入3Q,實際上庫存回補仍未舒緩,這個風險將會在3Q末逐漸被檢視,以台灣來說,上游如晶圓製造、有產能支援的IC Design、以及部分零組件ABF等都仍受惠庫存回補的拉貨力道,但在拉貨力道舒緩後,可以開始注意原本因缺貨受害的公司。

「量增」到「價漲」的態勢將告結

在那之前我們來回顧一下2020~2021 H1的市場心態,我認為就是漲「量增」轉移到漲「價漲」。

企業的營收是銷售量X銷售價,2020年的操作題材是「量增」,各個題材也都是從增量開始,IC DESIGN又受惠美中貿易轉單,更加強烈,而當需求量全滿了,2021題材是「價漲」,標的換了,但操作心裡一致。

疫情期間很明確WFH導引的電子設備需求,從需求增量開始,引發對股價的想像,於是乎PMIC、MCU、MOSFET、面板、記憶體、ABF載板,一直衍生到2021年,各晶圓廠產能爆炸,以漲價告終,這是「價漲」對股價的想像。接著原物料、與2Q開始疫情逐漸舒緩,消費增溫時回補庫存的運送需求(航運),最終的結束都是以報價漲不動作終結。

廠商報價轉由短約為長約是觀察重點

要怎麼觀察價格是否終結?

你先想想如果你是公司,報價如果可以一直上漲,那就讓它漲啊,最好都是用現貨價,每個禮拜報價都在調多爽,但如果報價快漲不動怎麼辦?轉長約,如UMC的成熟製程簽了數個長約,而且要求一起投資,這是由廠商主動出來將這個漲價的狀況以長約終止,所以你問航運股價怎麼停?如果有廠商主動將現價轉為長約價格時,那就是漲價快到頂的徵兆,廠商轉為長約價,Keep未來幾年的ASP,但投資市場的想像也因此觸頂。

但這個幾乎擴及各個產業由「量增」到「價漲」的走勢,我認為應該就將在3Q告結,不過可以多搜集轉長約的資訊,這是較為明確的。

但轉長約就一定會跌嗎?

看到UMC等代工廠在本次缺料時,直接與終端客戶簽訂合約,甚至與IC Design House共同投資新產能,這種模式未來將有機會降低過往產業循環下檔時,代工廠產能利用率的狀況。

「不確定」的成長<「確定」的復甦

市場永遠在找「確定」的「成長機會」,無庸置疑,但「確定」與「成長」兩者哪個優先?這就涉及到對風險的風險胃納,在前述提到的「2022 or 2023升息」的預期將會打擊此一風險胃納,簡言之,在資金寬鬆程度面臨不確定性時,「確定」將會高於「成長」,所以在接下來的標的選擇中,「確定」的復甦會比「不確定」的「成長」優先。

8月重要觀察,Q3前支撐,Q4派對是不是要結束

有哪些可能的事件在導引不確定性?

首先,美國政府也須重新討論債務上限,回想幾年前美國討論債務上限時,川普政府發不出薪水給政府員工,幾乎停擺,股市也有非常大的波動,不過拜登政府或許能處理得更好。

可能會產生哪些結果?調整債務上限,增加發債看起來是唯一選項。最後將導致美債殖利率再次攀升,很可能挑戰前高,甚至突破2%,那這時科技股、成長股又將會面臨再一次的估值重修,最近科技股漲不動,很大一部分我猜就是市場對這件事的防備。

另外,8月Jackson Hole舉辦在即,Powell很可能會在此時發表關於升息、通膨的言論,他的立場一向鴿派,近幾次就業數字都很好,有沒有可能轉鷹?市場會因此更加動盪。

Q3時正值電子拉貨旺季,還會有一定力道支撐,是否能往上?端看利率會議決策,如在Q3前已有明確的指引,那4Q前就將是資金重新分配的時間,新興市場的資金很可能會回流,美元也許會走強,台股在此位階下,也很可能開始有修正風險。

有哪些科技股/成長股的不確定性?

2020年第3季基期將墊高,台股尤其電子相關類股的年增率將不會如上半年令人驚艷,上半年我們關注月增率,時值年中,半年報即將出爐,匯率也將干擾外銷為主的電子業的利潤,總結來說,即使量增價漲,很多公司的財報會不會有1Q那麼好?我是懷疑的。

那下半年到1H22間,有哪些不確定的成長?哪些又只是成長過程中的短期不確定因素?

不確定的成長:半導體成熟製程3Q最塞4Q將開始舒緩

成熟晶圓製程:3Q不用說,還在塞。最缺的PMIC年底開始會逐季轉到12″,屆時8“缺貨會趨緩,加上面板看起來漲不動了,DDI原本都用8″,面板需求趨緩,DDI就會比較不缺,那8″舒緩的狀況又會進一步紓緩,另外上半年本來就淡,所以最快在1H21這些成熟製程的產品缺料的問題很有可能會解決,不過UMC等都已經用長約綁住ASP,中長期會觀察產量是否可維持?是否真的可以稍微擺脫電子業的景氣循環?

來進一步看看成熟製程的狀況:

8″晶圓:市場目前用8吋的主要產品有PMIC、工業用感測器、IoT產品、FoD、音訊編碼IC(Audio Codec)、汽車DDI、LDDI、等產品,介於80~180nm製程之間,這裡面單價最低的是LDDI與音訊編碼IC,相對高的是IoT/工業用感測器,而PMIC介於中間價格帶。

12″晶圓:會用到的是汽車MCU、MICRO OLED DDI、WiFi/乙太網路IC、AMOLED DDI、TDDI(FHD/HD)、TCON等,用22~110nm製程,價格都相對高於8″的。

這陣子在面板模組最缺的就是TCON、PMIC、Driver IC,而NB端最缺的是音訊編碼IC、PMIC、USB IC,Digitime預估3Q21在TCON的缺口仍會有25~30%,Audio codec IC與Type C PD控制器有20~25%的缺口,3Q仍是最塞狀況,不過預估到4Q時,由於聯電廈門會增加6000片產能,手機拉貨潮也過,加上面板可能走到淡季,很可能4Q會開始減緩。

2022年隨晶合、世界先進、聯電的擴產,預計將會增加3~4萬片的產能,其中8寸增加1.6萬片,12寸增加1.5~2.5萬片,且這些新增的產能都是逐漸增加,預計整個產能塞爆的狀況最快在4Q就會開始看到舒緩。

不確定的成長:市場懷疑2022先進製程使用率

先進晶圓製程:5nm太貴只有Apple吃的下來,聯發科高階手機又賣不太動,還是走7nm的降價版,高通下半年應該是走6nm,可能會吃到6nm所有產能的一半,即使聯發科與高通在競爭高階Android,但單子都還是會在台積電為主。TSMC明年或許會好點,Q3已開始試產的4nm、3nm,看起來4nm明年C/P值可能會高一點,5nm良率如果繼續提升也可以提高使用率,客戶看起來還是只有Ap?

另外3D IC也是明年AMD Zen 4量產,不過INTEL一直推延10nm,台積電的競爭優勢與估值也不應該太低。市場的懷疑倒也不是沒有道理,製程不斷推進下,是否有更多的產品需要用到這麼先進的製程是個問題,TSMC又仰賴ASML的EUV,成本很難下降,雖然在市場競爭上遙遙領先,但手持/消費電子沒有新的明星產品與應用下,這個優勢暫時就是保持現況。

而INTEL轉向IDM 2.0,又傳出要收購SI-FIVE,我認為他在模擬一個更開放的架構,不只是代工,將開放製造IP為客戶服務「客製化」產品,不只是X86,擁抱RISC-V讓INTEL或許有能力容納更開放的架構,為客戶客製化,那TSMC有沒有這樣的生態系?其實這就是TSMC一直在做的,RISC-V有晶心科,作NRE的創意,IP公司有力旺、M31、封裝有采鈺、精材,探針有精測等,全部都是在這個生態系。

更新一下,在發文後沒多久INTEL傳出參與TSMC 3nm的試產,這代表在TSMC先進製程的部分利用率可能暫時不用擔心,也迎來當天相關IC Design的大漲。

但這其中也有確定的趨勢,例如聯發科新一代的處理器採用更開放的底層架構,Nvidia想要併購ARM、中美貿易等,Apple導入M1處理器,這些都確定未來科技巨頭採用自製晶片將成趨勢,很多IC Design House是在此趨勢中非常受惠的,例如祥碩的Hub晶片,已經在Apple iMac的M1中採用,M1是ARM架構的,等於他吃到了一些本來是Intel X86的市場。

確定的復甦:終端以車電相關的升級最為確定

汽車除了大家都知道的EV車採用率外,明年ADAS Level 2應該會變成通用規格,加上可預期MCU將在半導體產能舒緩後恢復,疫情紓解、回到工作崗位也有利於購車需求,所以車電的族群是確定性最高。

車電有幾個領域,充電與自駕ADAS:

電源供應的台達電大家都很熟,1Q時EV車占營收已經來到5%,以一個這麼大的集團來說,比例已相當高,台達的佈局也跨出充電樁,已經開始包含動力系統,包含VW的ID.3的動力總成。

ADAS在國內很多大廠都有佈局,廣達已經是很多自駕車Google\Tesla\Almotive等的合作廠商,也在開發自駕車的ECU,緯創則是跟Nio合作,子公司啟碁作雷達很多年了,同時Nio相關的台股還有精確與淳安。

另外友達近年在車用面板也做了很多佈局,入股凌華開始具備更高的系統整合能力,有機會從面板廠商變成具有面板價格優勢的Tier 1的整合廠商。 而在抬頭顯示器,怡利電挺有題材,整個2021年HUD出貨量增加64%,占比拉到45%,明星產品AR HUD預計22年出給中國的客戶。

汽車其他零組件雖然沒有EV車領域受惠的多,但也會因復甦與半導體產能改善開始回溫。

元山的散熱風扇交貨給BMW、Toyota等與中國大陸廠,車用佔比40%左右,用車汽車座椅上,最近也開始出貨給EV車,台灣另一家保銳也是做風扇、神基則是作金屬沖壓。

不確定的成長:消費電子期待新的AR應用,NB期待高速傳輸升級但整體銷量可能在明年慢慢衰退

其他在手機/手持裝置的部分,iPhone、apple watch、TWS,接下來是什麽?我認爲在硬體上已經滿足到一個程度,在新應用出來前很難刺激消費者的購買慾望,基礎建設毫米波鋪建進度不那麼快,Apple要做的事情還是要推出一個AR產品,讓手機、TWS、AR三者形成新的體驗,大家應該都是朝著這個概念作,Facebook明年要推智慧手錶,猜測也會增加他目前AR頭盔的控制功能。

NB/PC/HPC:市場預估3Q仍會維持(6.1萬台),但4Q會開始衰退(4Q預估5.6萬台),但其中的佔比不同,教育用途的CHROMEBOOK高點在2Q,需求轉往商務機與消費用的,主要是14寸以上的機型,所以2Q時面板本來11.6寸缺口最大,3Q時缺口收斂,移轉到15″的品牌機種。

這部分最明確的是高速傳輸規格USB 4與DDR 5的升級,會有第一波的受惠者。DDR5的廣泛使用會在2022年,將從伺服器與工業領域開始,宇瞻DDR5 SODIMM已經在INTEL那驗證,桌機的部分,十銓有相關產品。

另外在PA的部分趨勢也算明確,近期宏捷科傳出,大客戶SKYWORKS由於會將自有產能全力支援APPLE,其SKYWORKS的無線模組是日月光AiP封測代工,宏捷科會從SKYWORKS那邊拿到更多中國手機的PA,加上3Q漲價會開始反應。

確定的復甦:IPC/網通可望在4Q起開始改善

IoT/IPC/網通:整個2020年,IoT的出貨量僅年增14%,主要是受到晶片缺貨影響,同樣在樺漢、研華、凌華等IPC廠與其他網通廠如啟碁、宇智、智易等上發生,但其實他們只是訂單滿足率不高,這狀況可望在4Q後開始改善,這或許會在3Q起逐漸看到效益,預估他們的營收年增率在第三季會好看些。

下半年:測試「不確定成長」的不確定性、與「確定復甦」還有多遠

股市總會提前幾個月反應,3Q還在庫存拉貨,產能問題仍未解,甚至可能是最塞的時候,我認為在7月時市場會逐漸從「價漲」的操作心裡脫離,市場會測試「不確定」的成長的「不確定性有多高」,以及「確定的復甦」還有多遠。

這是最主要的操作心態,我認為每次中長期的操作,都要由此兩種思考納入考量。

8月的不確定性會決定市場風險胃納與本益比標準

最重要的干擾因素是8月份,相當有可能迎來一次稍大的波動,我個人會在7月下旬開始保持現金,縮短操作的區間,並期待一次較大的修正。

整個3Q的操作,要從「不確定的成長」中找出不確定性低的類股操作,然後越接近3Q末,操作主題會越接近「確定復甦」的類股,目前大致上的想法是這樣。

謝謝收看

您好,謝謝您的分享,分析邏輯架構完整,各面項皆具全,強者。

讚讚

文章精闢

讚讚

寫的很棒耶

少見電子 國際總經 涉獵的這麼好

都要仔細看很久XD

讚讚

[…] 接續前文,提到2020漲量增,2021 H1漲價漲的題材,接著在自己的投資規劃中,自然想依循此一邏輯,找出價增量漲後,供需再平衡的路徑、情境,並依此模擬投資規劃。在大多的產業週期中,因個人比較喜歡投資這些類別公司,所以我比較關心的是消費類跟半導體產業的週期,於我自己本身看了3Q的第一個月後,自己想在釐清一下,整個週期演進可能路徑。 […]

讚讚

無意間發現您的Blog ,如獲至寶!感謝您的分享!

想請教您,車用零組件那邊為什麼只提風扇?是特別看好這項零組件嗎?

另外,保銳的主力產品一直是電源供應器,沒有查到打入車用供應鏈的資訊,所以這是未公開的嗎?

感謝!

讚讚

Hi 舉個例而已 別太在意 公開的網站我不太會講太多個股的部分 除非是有deep dive的 文章囉

讚讚

超級猛的知識量與見解,跪著看,謝謝願意分享出來

讚讚

超猛的知識量及想法,跪著看,謝謝願意分享!

讚讚