法說重點就是毛利超乎預期,在需求不是問題前提下,垂直整合+自動化已經開始證明比分散供應系統創造更多毛利。除此之外,近期Tesla包含Supercharger開放其他EV車主使用、加州Powerwall串起虛擬電廠支應政府不足之電力的發展,相當符合Elon Musk在月初與ARK、Jack Dorsey針對比特幣的討論中提到的,Tesla真的希望做一間為人們好的公司。

Tesla的財務表現:經濟規模、Giga Press、產能改善

這個公開數據我就不多說,Rev:119.6億,Free Cash Flow: 6.19億,non GAAP EPS 1.45,營業利益率11%創新高,這個官網的連結都有,都明顯高於street的預期。

每台車賺8千美金:生產改善抵銷售價下降、晶片短缺、運價高漲的負面因素

毛利率這個數字,值得深入看一下,這一季如果不算能源的Credit,僅就售車的毛利率是25.8%,這個數字從我開始追蹤Tesla,大約是2018時的17%,逐季成長,原本以為這季或許在半導體晶片短缺、航運運價、美元匯率會干擾毛利率,加上2Q交付的汽車中高價車款S/X比較很低,ASP預期較低,但這個數字還是從1Q的22%硬是成長到25.8%,即使Credit減少,加計Credit後是28.4%。

對比一下,燃油車的廠商FYQ1的數字吧,Ford是19.13%(這是Ford從2016年以來的新高),GM是15.64%,VW是7.9%,中國比亞迪是12.6%。

我們換算一下,Q2每賣一台車(Model 3/Y),Tesla大概賺8,000美金吧,Tesla自己看到可能也嚇一跳,非常期待接下來幾個季度Model S Plaid加入後的毛利(尤其北美市場近期tesla一直調漲售價!),我認為很可能Model S/X的毛利率會高達35%,在此假設下,2021年或許Tesla光是賣車的利潤,不包含租賃、融資、保險以及FSD訂閱收入等,就可能達到27%,比預期的更快!

產能改善幅度超過傳統ICE

Tesla CFO Zachary說明,汽車毛利改善抵銷了ASP的下降!如同我在先前文章提到的,Model Y與Model 3在Giga Press壓鑄機大量生產後,只要稼動率維持高檔,毛利率可能大幅度改善。

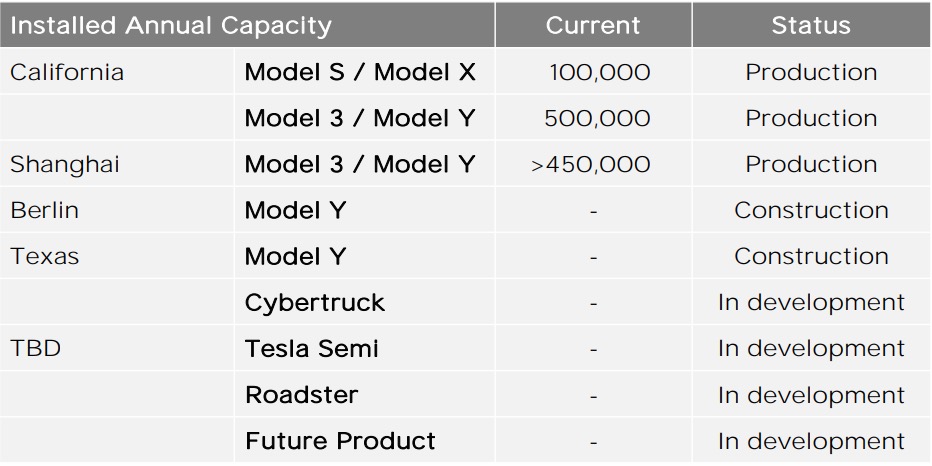

另外,Tesla也一直致力於改善廠區的產能,根據Troy Teslike的訊息,Tesla的Fremont廠原本是Toyota與GM生產基地,當時最高的產能是2006,年度產量428,633輛汽車,但Tesla在過去四個季度(不含2Q),就已達到429,526輛,而在柏林、德州的Model Y開始量產後,Fremont廠預計會進行重大的升級提高產能。

這大概說明:垂直整合完成的EV車生產效率很可能不是過往ICE分工機制可比較的,至於到底會差多少?這是很有趣的題目。

Tesla建廠規劃:柏林、德州2021開始生產

Giga Berlin與Giga Texas仍然預期今年年底前開始生產新款的Model Y。

Cybertruck將於2021開始試產

目前看起來Model Y還是德州廠的優先任務,在德州廠生產Model Y後,將會開始試產Cybertruck,試產、定義好生產機制後,會由德州開始生產。

Cybertruck是一種新的架構,ELon Musk認為沒有人製造過這樣的汽車,有很多未開發的領域,不過這將是他們最好的汽車。

預計2021達到100GWh的電池供應量

由於Cybertruck需要大量的電池,所以同時Tesla也在尋求大量生產電池,目前供應商預計提供Tesla今年2倍的供應量,但在Tesla年度增長50%交付量的目標下,Tesla也自己生產,並將增加能源部署。

電池的供應提升,在供應鏈中有有難度,就其供應商而言,一年提高產量一倍也是很難的,所以Tesla希望在電池的供應上創造更多冗余,與原料上游直接簽約,即使超過汽車生產量,Tesla也可以用於Powerwalll或是儲能系統。

電池的發展-鐵基為主的發展方向

Musk認為鋰鐵電池可能更符合未來長期趨勢,Tesla幾乎不太採用鈷,反而在手機、筆電上,Apple用了更多的鈷,Tesla認為鐵基電池將能紓解電池的原料缺口,尤其是固定式的儲存,例如Powerwall等,不需要運輸,更有機會採用鐵,含鎳的電池可以用於運輸。

Supercharger-開放是否favor其他品牌EV車?

本次法說中,Elon Musk提到為開放給其他EV車,必須以比汽車生產更快的速度發展充電網絡,這當然是favor台灣充電樁相關的業者。

但就Tesla而言,目前還不知道Tesla實務上怎麼運作,是透過Tesla APP來運作嗎?那非Tesla EV車主也將會下載APP,在連接器的部分,影響比較大,Tesla的連接器是自有的規格,我原先認為這會是一場賽跑,Tesla跑得快,應該是大家採Tesla的規格來充電,不過Tesla對第三方授權的速度不快,2019年EVgo才得到授權可以採Tesla規格充電。

而在歐洲,Tesla被要求開放EV充電站,目前全球Tesla有2.5萬座充電站,開放後,我認為EV採用率會提高,所有EV車廠都會受益,Tesla可受惠EV採用率提高,但對於EV車之間競爭來說,我認為是削弱原本優勢,除非Tesla可以在其中創造某種飛輪效應,例如讓其他車廠的車主更加仰賴充電生態系,提高使用Tesla手機APP,以及其他服務,否則這都是一種favor其他EV車廠的行為,即使有人說,開著保時捷的EV車去Tesla充電站,看久了就會改買Tesla,那都是建立在Tesla的產品優於其他EV車的前提下,而且很可能增加原本Tesla車主的等待時間,但who knows。

不過,令我印象較深的還是Elon Musk在會議中提到,”Just only useful to public if we’re able to grow faster than Tesla vehicle output, that is our goal.“,換句話說,超出Tesla汽車產量的充電站產能是for public use的,先不管最後Tesla會不會從這獲得任何飛輪效應之類的益處,但對一般民眾來說,這已經比其他車廠的態度好很多。

4680的進展

Kato生產的4680已經獲得安全性、使用壽命與性能的驗證,目前的進度還是在如何大量生產。Tesla也與現有的供應商合作生產4680,以降低重複開發的問題,Elon Musk也提到他希望供應商電池大量增加。

FSD的進展

Elon Musk以電梯比喻,如果我們移動,就像搭電梯一樣,按下一個目的地,然後他就帶我們到那裡。

由於Telsa已經拿掉了雷達,並以純視覺方案發表了Beta 9,且發佈訂閱費用199美元/每月,並且Elon Musk也預告將在本週五發布Beta 9.1的更新,目前看起來Tesla尚未進一步規劃更多訂閱的服務,仍專注在改善自動駕駛的體驗,先前Elon Musk預估將會在Beta 9後一個月公開大規模試用,我不清楚會不會是9.1,或者是之後的Beta 10,但隨著更新速度變快,我認為很可能取消雷達這件事,讓整個透過ML學習的機制加速。

短期的目標是,Beta需公開、廣泛地使用,在這之前,我認為市場會有無數的雜音,不管是被討論到爛掉的LiDAR/純視覺的爭議、Mobileye拿自己NY的駕駛影片證明自己的存在感、Nio、XPENG發表DJI的低價LiDAR搭在低價車款上,在技術的發展上,可能有很多種方法可以達到同一個目標,Tesla也許只是選了他們覺得相對能規模化的方式,Anyway,就看下去囉。

Powerwall, Magapack

Magapack訂單已經滿到年底,Powewall也有大量的訂單,一部分是因晶片缺乏,以及電池供應的問題。預計每年Powerwall的需求高達100萬個,另外Magapack用於公用事業,也需要大量的電池。

其他更新:Tesla的虛擬電網

Tesla在加州公佈了虛擬電廠,有小部分的Powewall的用戶收到通知詢問是否參加,這個機制有點類似Google有投資的新創Ohmconnect,簡單講就是,當Tesla發現區域電網缺電時,Powerwall的用戶可以選擇將電力回送給公用電網。

目前Tesla這個機制尚未有利潤回饋機制,用戶純粹只是將儲存的電力先提供給公用電網,然後收到相同對價的回饋而已。

Tesla會不會像Ohmconnect一樣收費?

我認為在未來間歇性能源占比越來越高時,電網的穩定性需變成分散式的架構,這或許只是剛起步而已,但Ohmconnect怎麼做的?

他們是電力的批發商,當他們發現電價可能快漲了(美國是自由電價機制,有在地的電力批發商,當電力需求明顯超過供給時會漲價),他們會提前發email給會員,約定某時段,會員把家裡的電關掉,然後這些凈減少的電力再由ohmconnect賣回去給電力批發商,ohmconnect在分潤給會員。

當然,Tesla如果要做他們的優勢比ohmconnect更多,只是我不曉得Tesla的虛擬電網最後會不會也這樣運作,甚至納入EV車,當電網缺電時,EV車去充電站把多餘的電回送給電網,等到半夜電力需求下降時,在回充電力(價格比較便宜)。

其他更新:印度市場

今年1Q時傳出Tesla在招募印度區的負責人,這幾天有新聞說Tesla跟印度政府正在討論,將以允許「進口Tesla汽車」(目前印度汽車大多本地生產),作為交換條件,Tesla將在印度設廠生產。

股價是否偏高?

回到這議題,就比較有趣了,我們預期Tesla的股價漲到哪?目前他已經是市值第6大的公司,但這個Q的EPS才1.45,評價是不是太高?理性的投資人會希望賣出,等她稍微掉下來合理價位才會買入,不過如果你拉長,依Tesla的成長速度,很有可能2022的EPS會接近10元,目前價位forward PE大約65~67,好吧,不便宜,但如果Tesla能維持類似的成長速度到2025,EPS也許會來到30元,那這樣算貴嗎?

我是沒賣啦,有長期持有Tesla的股東應該也知道,他最難熬的時間在2019之前,那時候Tesla股票是怎麼敲都不會動的,我仍然預期Tesla會一個季度、一個季度地打破預期,EV會從利基市場變成大眾主流,而ICE會加速成為利基市場,至於股價會怎麼發展?不知道是狗追主人還是主人追狗就是。

Tesla 評價的轉折點,出現於 Tesla 上海廠落成,透過模組化生產、提高中國當地零件採購量,提升中國市場銷量滲透率

Inside Tesla’s Gigafactory Shanghai – Exclusive Media Tour/interview [Part 1]

EV Deflation 趨勢應該對 Tesla 最有利

讚讚

Tesla推動蠻多在供應鏈的革新,不過這類很長期的故事,市場主流目前傾向,ICE legacy加速導入EV後也能取得對應的份額,我個人認為,ICE轉型EV車廠的宣誓會加速EV採用率,當EV車採用率提高的速度超出ICE車廠預期的轉型速度時,ICE legacy在電池供應量、傳統供應鏈調整速度,軟體定義汽車發展進程,目前看起來落後不只5年,其實不容易取的市場預期應有的份額,favor的大多是Tesla,而非傳統ICE,當然這只是我的Take,也許有其他我不知道的事。

至於中國零件採用率,這個月中國產的Tesla已經採用本地的馬達,拜英飛凌產能不足(看看捷敏),最近中國IGBT的發展進程也很快,LI採用中車時代電氣的IGBT,並預期會比英飛凌的份額更大,可預期在這類的零組件,Tesla上海也會加速採用,下一個轉折將是平價電動車,XPENG預期9月推出補助後最低價16K的P5, Tesla在2Q呈現的高毛利率,使他有更多空間製作20K以下的車款,目前中國供應鏈已有內部人,出來表示Model Next Gen不是煙霧彈,談好供應鏈,年底要小規模量產

讚讚

讀完Pio 大的回應,深深體驗到,我應該要花上 10年 時間,並大幅修改自己的研究框架,才有機會看見 Pio 大的車尾燈。

讚讚

@@ 您可能誇張了。只是把知道的資訊寫出來而已,市場如何評價?who knows,大家有把尺,畢竟他也已經是市值第六大的公司,有賴創造更多飛輪效應

讚讚