這是一篇很長的文章,想想還是分成兩篇。第一篇會談談,近期市場擔憂的無非是通膨,以及FED迫於通膨而緊縮貨幣政策。我對於本次成熟市場的通膨正面看待,而且不畏懼市場緊縮銀根的動作。我認為倘新興市場加速升息,有利於成熟市場如FED維持寬鬆,而通膨導致終端價漲,在消費信心維持情況下,只要就業勞動力供需再平衡的時間延長,毛利承壓的情境反而將使企業尋求提高生產力方案,另外,能源通膨價漲的情境,反應提高間歇性能源占比時的轉型成本,而通膨擔憂壓力,將隨11月美國政府公布Fed主席是否由Powell續任,以及3Q財報出來,市場將發現或許高估企業毛利率承壓狀況,而重新回到市場。第二篇會談談,接下來投資標的的特徵,我會關注,企業如何提高生產力的方案、美國銀行業、投行、以及受惠於千禧世代消費趨勢的公司。

市場開始面對未來經濟成長趨緩的現實

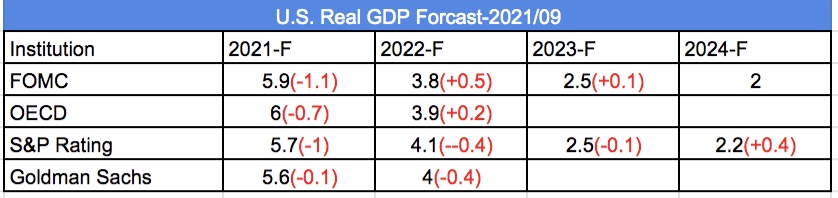

時間來到第四季,隨機構下修2021年的經濟成長率預估,市場正調整心態,面對2022年經濟成長將不是今年火箭增速狀態。

上表是9~10月份機構對美國實質GDP的修正,FOMC與OECD的調整邏輯是因變種病毒、供應鏈問題將今年成長遞延2022,表中尚來不及更新的10/12 IMF的預估更新,2021~2022分別是5.9%(下調0.1%)與4.9%,國際機構在2022都維持持平或遞延2021年成長率預估,但顯然標普與高盛認為成長下修的狀況將持續到2022年,並遞延至2023~2024年,暗示:

- 供應鏈、通膨的問題會持續更長時間、

- 服務支撐消費的過程未如想像順利、

- 原假設的「基建」政府支出仍未明確,且很可能不如預期,目前拜登提出的政策從四年兩兆,一直縮水,但市場預估貢獻23~24的美國經濟成長,但我傾向認為在高度期望下,只要最後推出的是閹割版的方案,反有市場預期過高的風險。

10/18中國公布GDP第3季成長率為4.9%,不如預期的5.2%,主要來自9月份時工業活動的下降,原市場預估工業生產4.5%的增長,但最後僅3.1%,反而零售增長4.4%高於3.3%的預期,而9月份的美國工業生產MoM -1.3%,較預期0.1%更低,反映供應鏈的問題很可能持續,短期影響經濟成長。

消費由商品移轉到服務過程不如預期順利

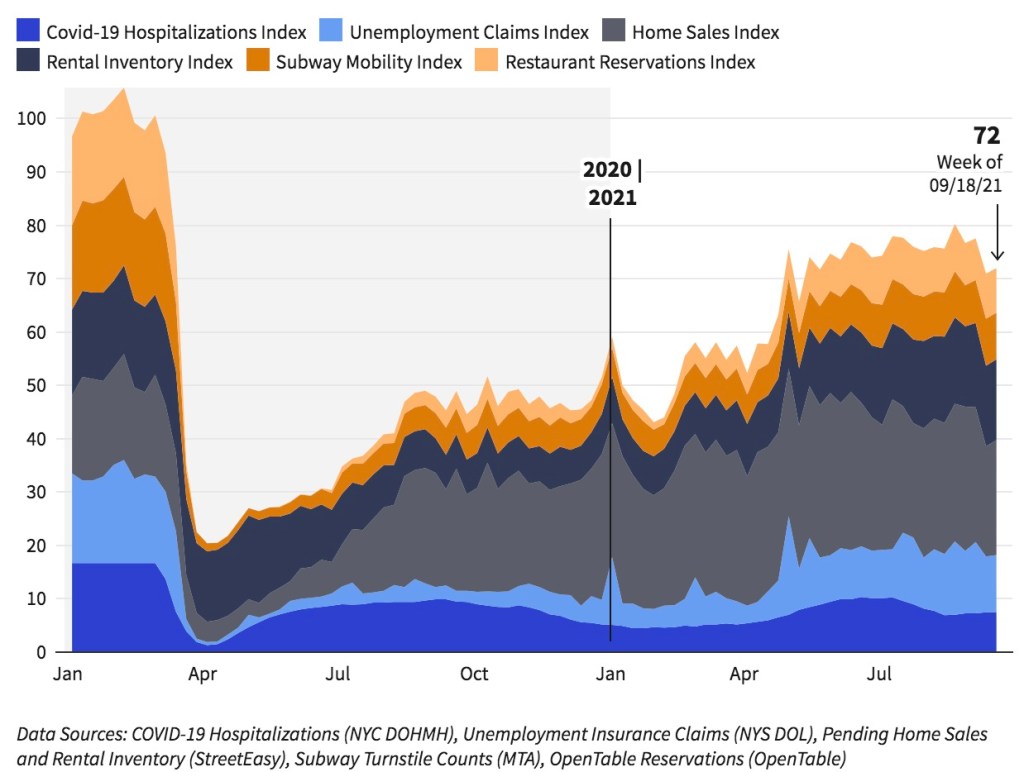

原市場預估疫情抒解後,解封後瘋狂看電影、旅遊的解封行情,支撐起就業與消費,並銜接「補庫存」的商品消費力道,提供Fed貨幣政策退場條件。

但如果看紐約subway mobility index與restaurant reservation index,看起來在離back to normal還有一段距離,消費由產品移轉到服務的過程未如市場想像的平滑,在那之前,也可以觀察如餐飲、大眾交通工具(飛機)等的訂單。

服務的復甦在美國11月重啟國界後,將會持續,只是預期將仍是平緩的,而且可能隨「與病毒共存」的情境下,企業會需要有應對的方案。

我相信商品補庫存受供應鏈與運輸因素干擾失真

2020年美國耐用品訂單1,030億,一直持續到2021上半年,仍呈現服務、商品同時年增的狀況,而在「庫存回補」力道紓解,供不應求的「量增價漲」將會各自回到製造業個別景氣循環的現實之中,只是製造業何時發生「回到景氣循環」的狀態,受到如全球供應鏈的Delta疫情、天災、限電、加上航運緊繃的各種干擾。

不排除「服務」消費遞延造成「商品」消費繼續增長的可能

除此外,我也相信因「服務」的消費未如預期在疫情舒緩後快速回升,已延長「商品」的消費動能,簡言之,商品的消費動能超過預期。

在美國仍保持超額儲蓄的情況下,不能四處旅遊、度假,最終還是貢獻在更多的商品消費上,這個情形不沒有因為,2020年買夠了,2021就不買,頂多換買別的商品而已,我相信這是可能的心理因素。

企業獲利週期:通膨高於預期已對企業擴張造成干擾

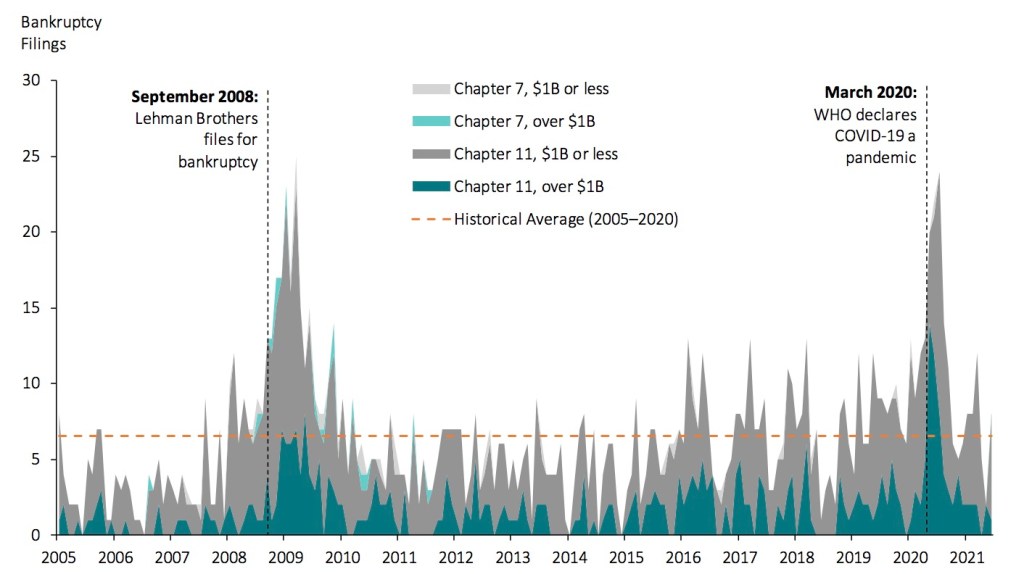

毋須擔心大規模信用風險

2021年至6月底的申請數已創新低,預計全年將創下2012年以來新低,可見下圖,Chapter 7(美國破產法第七章,破產清算)、以及Chapter 11(美國破產法第11章,破產重組)申請數在2020年中後就一路向下。

我相信這反映的是在低利率情境下,資金市場擁抱更高風險的資產,股票市場榮景下企業更容易融資,公司也更能名正言順地在疫情期間的財政支持下進行解僱、組織瘦身的結果,在數據上,2021年第一季非金融機構發行的公司債達11.2兆,高於2019年同期10.5%(Source),佔同期美國GDP的50.6%,2019年第一季時大約是46%。

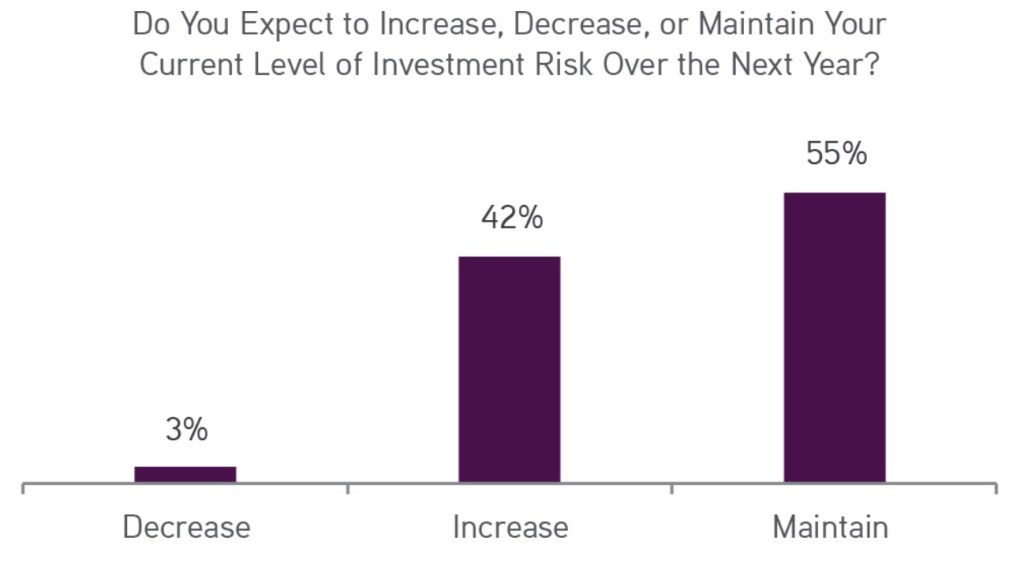

資金持續寬裕提供企業轉型的資源

但如果進一步思考,這是風險嗎?我傾向認為,儘管Fed的在未來兩年可能上調利率,但資金管理行業(如壽險公司等),並不會降低風險承受的胃納,相反的,很有可能因為預期未來幾年公開市場報酬率低,增加對如股權私募、信用貸款債權的需求,降低企業債務流動性風險,這由KKR在8月底針對全球主要壽險公司高管的問券可看出,當這些高管被問到,是否預期在未來幾年,增加、減少或維持目前投資風險的管理時,有97%以上的高管回答maintain/increase,而只有24%壽險公司預期將減少CLO/CBO等投資(48%維持目前水位,28%將增加),且有96%與92%預期增加私人借貸(Private Loan)、私募基金(Private Equity)投資比重。

中小企業毛利在終端價格、勞動價格供需再平衡期間承壓

在10/12公佈的NFIB報告中,中小企業目前最擔憂的議題:勞動力素質、通膨、勞動力價格,勞動力素質與價格我傾向視為資方常見的主要議題,稍後再議。但通膨的擔憂比例較上個月提高,先看看為何造成通膨。

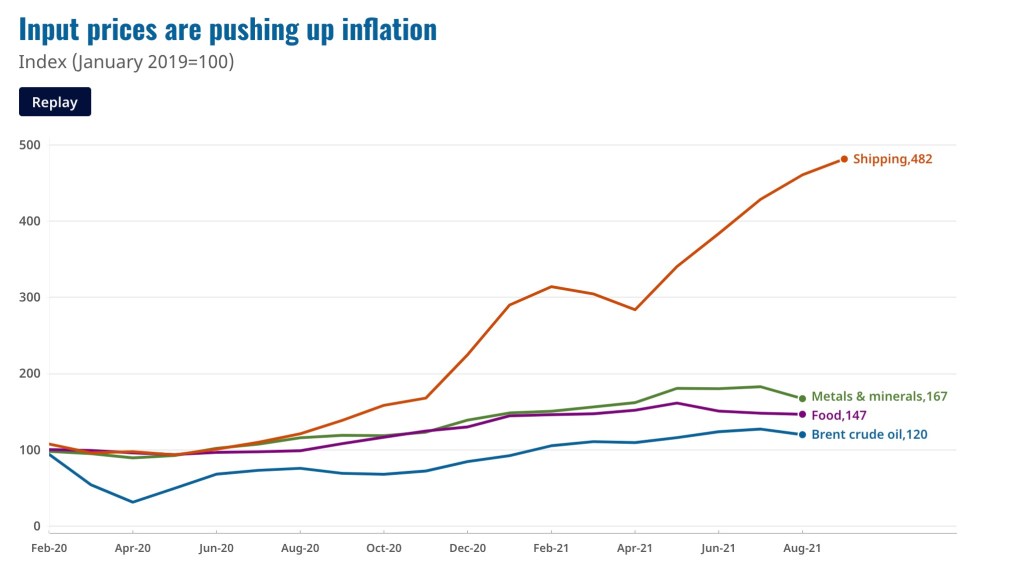

在OECD的報告中,自去年8月起高漲的運價是推升通膨的原因,當然還有其他因素例如耐用品如車用中的半導體,但跨產業來說面臨巨大的要素仍是運價的急漲。

另一個原因是來自供應鏈近期的狀況,高盛提供值得參考的架構。

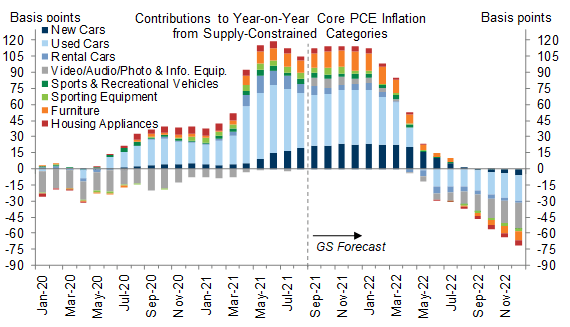

在目前Core PCE中,二手車、家具因供應鏈問題造成PCE大增的原因,如上圖。高盛預期在2022年時,首先是Video/Audio/Info等資訊用品的價格會先開始紓解,年中時二手車因新車供應鏈問題而解決,並預估在2022年年底時通膨將回到2%的水準。

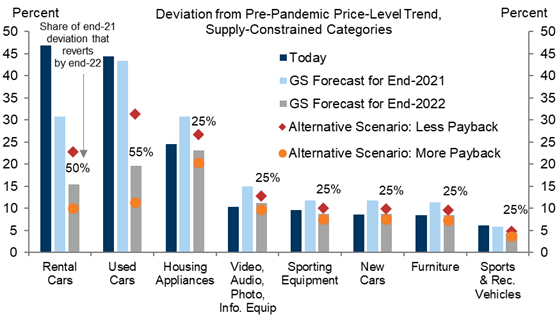

分別來看,幅度最大的是汽車相關的,Rental Cars與Used Cars有50~55%的幅度,相較下高盛預估其他部門如Housing Appliances、Video/Auduo/Photo資訊設備、運動器材等的降幅相對小一些。

我認為通膨將維持更長的時間

我相信本次通膨將維持更長的時間。

高盛據推估通膨下修的主要因素:二手車價格2022Q3後下降。但我認為本次二手車價上漲,除了新車出貨受阻外,另一個原因是反應ICE汽車的新車未來殘值預估的下修,當政策表定若干年後將提高電動車佔比,那消費者預期購入ICE新車將會面臨更高的折舊,那會選擇將此折舊價差反映在二手車上,因二手ICE汽車的折舊預期較ICE新車低,所以我不認為二手車價會回到原來的水位。

投銀年底2%通膨的預期實際上仍受到許多干擾,例如中國限電對生產造成的問題,不過回歸到實際面,美國政府除貨幣政策外也開始進行其他的管道解決,不預期美國像中國介入MCU囤貨、原物料價格的強硬做法,但也從美國對半導體供應鏈進行調查、頻頻查運價可以推測,美國政府已從期望通膨自行解決,到更強硬的介入、管理,只是我認為晚了點。

就業供需平衡較預期緩慢短期是工資問題,但隱含「嬰兒潮退休」、「數位轉型」的就業摩擦

談完通膨,來看看就業。

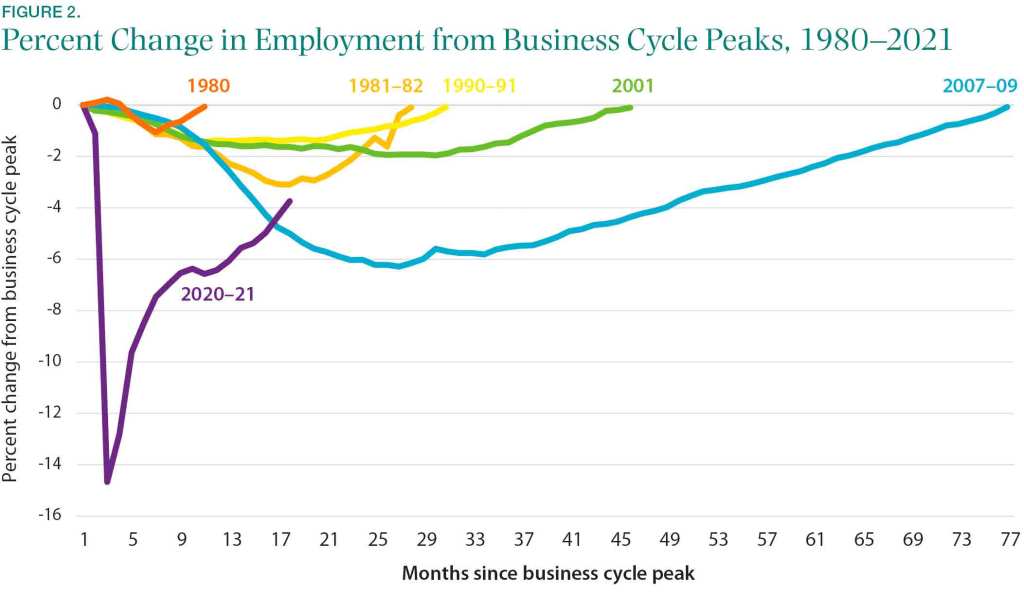

上圖比較過去幾次景氣循環時情境,在衰退發生第17~18個月時,2021年8~9月期距離原就業狀態仍有3~4%的Gap,僅優於2007~2009金融海嘯衰退週期,2001、1990~1991、1981~1982的的衰退在同時期已恢復至1~2%的Gap。

仔細看非農新開職缺數,8月的職缺數較7月下降(1110萬下降為1040萬),其中讓人意外的是,在住宿/餐飲的新開職缺也下降,8月份離職率2.9%創歷史新高,而在10/12公佈的NFIB報告中,中小企業實際的雇用在八月是下跌的。

為何大家不去工作?一部分原因是自然離開勞動市場的因素,疫情發生後有些屆退的勞動力可能就不會回到勞動市場,但更主要的因素是民眾可支配所得與資產仍較疫情前高,由於疫情後的財政補貼如失業保險等將在2022年年初全部到期,目前市場預估今年有機會回到4%失業率,換算下來每個月新增應該要有70萬的數字。

這個數字有機會嗎?先看看工資是否回到原本水準了?美國最低1/4的族群實質工資大約較疫情前年增1.6%,但2019年時最低1/4族群的工資年增率2.4%,仍有些微差距,目前普遍的預測是2022年Q1有可能創下3%的通膨率,對比之下名目工資成長增速較慢,加上疫情在冬天升溫可能、服務業復甦速度兩個因素,雖服務業復甦是必然,但對年底前就業數字每月70萬目標存疑。

另外,自疫情發生以來,推升了嬰兒潮世代(1946~1964年出生)加速退休,有興趣的可以閱讀Pew Research的這篇文章,2018年時Gallup針對這個世代進行調查,平均期望退休的年齡是66歲,但疫情加速他們退休的計畫,2020年這個世代退休的人數是2019年的兩倍,而千禧世代(1980~2000年出生)的將成為美國人口數最多的一個世代,這也預計將對美國的工作人口、消費都產生影響,New York Fed最新調查,美國人希望退休的年紀是62歲。

另一個值得探討的是,疫情結束後有許多的工作逐漸被數位化的方式取代,以提高生產力的方式降低運營成本,更善於利用數位形態工作的企業,也有利於全球招募價格較低的勞動力,也因此在這些社會結構性的改變下,低端工作機會的摩擦也會增加,也因此,儘管以2020年的數字看起來,工作職位的空缺很多,但2022年對就業市場是否仍會有這麼高的需求?如果我們相信,所面臨的挑戰不僅是疫情後服務業復甦的職位填補,而可能隱含更大一部分就業結構的調整的話,或許可以理解Fed遲遲不收回資金的擔憂。

勞動力供需、通膨將推升企業採取提高生產力策略

9月時美元觸及高點,目前市場因通膨的關係,預估11月開始緊縮購債的機率是45%(高盛預估),但先來看看,零售、服務為主的公司如何面臨通膨壓力:

- Starbucks(6/27電話會議):預計通膨將持續到Q3,但不會調整訂價,只會透過促銷保持價格利潤,但也希望追求G&A成本的效率。

- YUM(百勝,7/30電話會議):YUM就是肯德基、必勝客的餐飲集團,2021推出自己的電商網站,認為通膨壓力主要發生在美國,已經在美國的各個品牌間適度調整價格。

- QSR(就是漢堡王啦,6/30電話會議):面臨通膨壓力,主要在人力上,提供加盟商招募工具、社群軟體的招聘計劃等。

- Domino’s Pizza(7/22電話會議):工資正在上漲,已經對送貨費用向上調整訂價,調整送貨司機的工作流程,希望更有效率,例如預先折疊Pizza盒子浪費的時間,目前已經改善有2000家店不用預先折盒子,並調整菜單的定價,如果是工資較高的地區,菜單的定價會提高。

- Chipotle Mexican Grill(CMG, 6/30第二季電話會議):6月已調整訂價3.5~4%,第二季的線上銷售(外送)佔營收48.5%,恢復了70%的內用銷售額,且保留了80%的線上銷售營收,在電話會議中Chipotle認為人們未來將會更習慣同時使用數位訂餐與內用,兩者將可透過客戶忠誠計畫互補。新開設了48家餐廳,以及一個數位廚房,除此外,在Chipotle.com導入聊天機器人,因導入數位化,勞動成本在第二季反而YoY下降370bp。

- Vail Resorts(9/24電話會議):這是在北美有37個度假村的公司,在本月份時計時員工時薪由每小時12美元增加為15美元。

- Ross Store(這是美國一家廉價百貨,7/31電話會議):預計年底或明年初供應鏈問題才可能解決,通膨對EBIT的影響從2019的7.3~7.9%掉到4.5%~5.1%,主要是較高的海運費用與分銷運送費用,但不會希望做價格的太大變動。

- Dollar General(美國的連鎖雜貨店,7/30電話會議):下半年仍承毛利壓力,主要來自運費,但認為通膨將是暫時的,可能年底或明年2月後才會有改善,但銷售量還是在成長,只是預期在財政補貼結束後,消費可能會減緩。

- Dollar Tree(美國一元商店,8/26電話會議):由於是低價產品,運費成本占售價的比重更高,已試著透過包機、簽3年船約降低運輸成本,但可能會持續到年底,只是扣掉運費的利潤率是提升。

從這些公司的財報會議中可以看到,具有價格影響力的品牌如已經調整售價、價格敏感度高的品牌,如Dollar Tree等則只能透過改善採購策略、提高生產力降低產能的方式追上利潤。但終端物價上漲是否又變相引發通膨、降低實質薪資,以致影響勞動市場的供需平衡?這反映了Patrick Harker的擔憂與提醒,業者正將通膨轉嫁給消費者。

「通膨」擔憂也出自於Fed主席將卸任、美中關稅的政治雜音

Fed一再強調的暫時(transitory),已經超出市場部分人預期,且認為無法藉由先前Fed認為“通膨將自行解決(Resolve themselves)”的雜音越來越多,例如Dallas的Robert Kaplan提出應該在8個月內完成購債縮減,而St. Louis的James Bullard認為應該2022第一季就要完全結束購債。

不過,我相信這些雜音,一部分是來自2022年2月Powell將卸任的緣故。

Powell是川普提名的,加上Fed成員近期的金融醜聞,市場正希望以各種論述希望進入主流,只是在PredictIt的賭盤上,Powell續任合約儘管仍是最高(70%以上),但看好率在攀升的還有Lael Brainard,這是民主黨議員Elizabeth Warren所支持,只是兩個人都是鴿派,不覺得在利率指引上面會有太大差異,甚至Lael Brainard更加關注社會低底層勞動人口的就業率,更有可能會再就業不如預期時,表現得更加鴿派。

兩者的差主要表現在銀行的監管政策,Lael Brainard支持銀行再融資、監管上更進一步的放鬆,除此之外,Brainard亦支持央行自行發行數位貨幣。

Powell是否繼任預計將在11月前有明確答案,屆時將會有更明確的整體利率指引,也將拉低對通膨的擔憂。

另一個通膨的雜音,我相信來自美中貿易戰關稅調節,這部分稍後會提到,我相信在通膨已成為Biden在就任一段時間後,財團希望美中貿易關稅往下調的論述之一。

新興市場迫於通膨加速貨幣政策緊縮,有利於Fed維持寬鬆

來看看全球資金市場。

紐西蘭第三季的CPI為4.9%(預期4.2%),為10年新高,英國央行總裁公開說明貨幣政策不能解決供應面問題,BOE必須採取行動抑制通膨,南韓在11/25的會議將會討論調升利率的政策,只是ECB跟FED都堅持通膨只是暫時的,更別說日本,長期CPI都沒有增長的日本,也在9月底的政策會議後決定維持在-0.1%的利率,很顯然日本的貨幣政策正面臨一個轉型期,或許在生產地移轉後弱勢日圓有機會反轉。

新興國家將會面臨更多的通膨壓力,因為食物、電費等基本開銷佔新興國家的一籃子消費中有更大的比重,也因此這些國家對通膨更敏感,墨西哥今年已經加息3次,9月份通膨率還是高達6%。

我認為新興市場提早進行防禦性的升息,反而有利於主要經濟體Fed、ECB保持寬鬆。

我相信通膨漲價是反應能源政策變革調整期

媒、天然氣、石油總計占全球原物料的63%,近一年以來能源政策、能源供給都有很大的變革,也造成通膨。

2020年疫情發生後,各國不約而同,在財政政策採取了「綠色復甦」的基礎建設方向,希望藉由能源、基礎工業的轉型,帶動產業、以致於新的就業機會,歐盟去年提出Green Deal,以及碳邊境稅,並希望境內已高度仰賴進口的重工業如鋼鐵等轉型以氫煉鋼,而在拜登上台重返巴黎協定,推出4年兩兆的基建方案後,確立此一政策方向將是先進市場國家、據以重新界定競爭力的新戰場,這是能源轉型的故事背景。

正面看待通膨漲價正反應調整為間歇性能源的短期波動

這就像是一場賽局,每個國家都提前了碳中和的年限,但提高太陽能、風力發電等「間歇性」能源的成本為何?我認為這段時間通膨的漲價,反映了更多的儲能與Micro-Grid微電網尚未佈建完成前的成本。

但既有的能源方案優於綠能嗎?

我相信這論點逐漸受到挑戰,德州大雪停電、中國跟產煤國澳洲(中澳摩擦)、蒙古(疫情受限)、印尼(暴雨、政府限制出口)導致限電,這預計將更加確定傳統電網、能源網絡的不足,也將加速以綠能追求能源自給自足的動力。

也因此,我很正面看待此次能源漲價的通膨,並認為這將加速變革。

我相信通膨漲價後將加速全球供應鏈調整

跟市場不同的是,我正面看待此次通膨,我認為此次通膨是暫時的,且有可能加速企業轉型。

別忘了通膨發生背景故事之一:美中貿易戰。

2021年時美國對中國的關稅平均來到19.3%,中國對美國20.7%,兩者在貿易戰前分別是3.1%與8%,而美國對中國課的19.3%關稅中,美國進口商負擔了90%,最終還是轉嫁給消費者,我認為這是市場營造「通膨」危機擔憂的背景之一,或許某些財團、獲利者正希望以通膨的擔憂,作為降低美中貿易關稅的論述。

但我不確定這是否會足以成為調整對中關稅的政策,尤其在中國經濟放緩的假設下,加上中國近期在DD等高科技股所採取的監管政策,我認為美國不易在貿易關稅上退縮,不過兩者的緊繃關係已經獲得改善,例如華為公主被放回家了,也讓華為購買汽車晶片,Biden與習近平也可能在年底前舉辦線上論壇,這種表面和諧是否會進一步達成政策的共識,或者是美國當局者面對財團壓力時的暫緩之計?值得觀察。

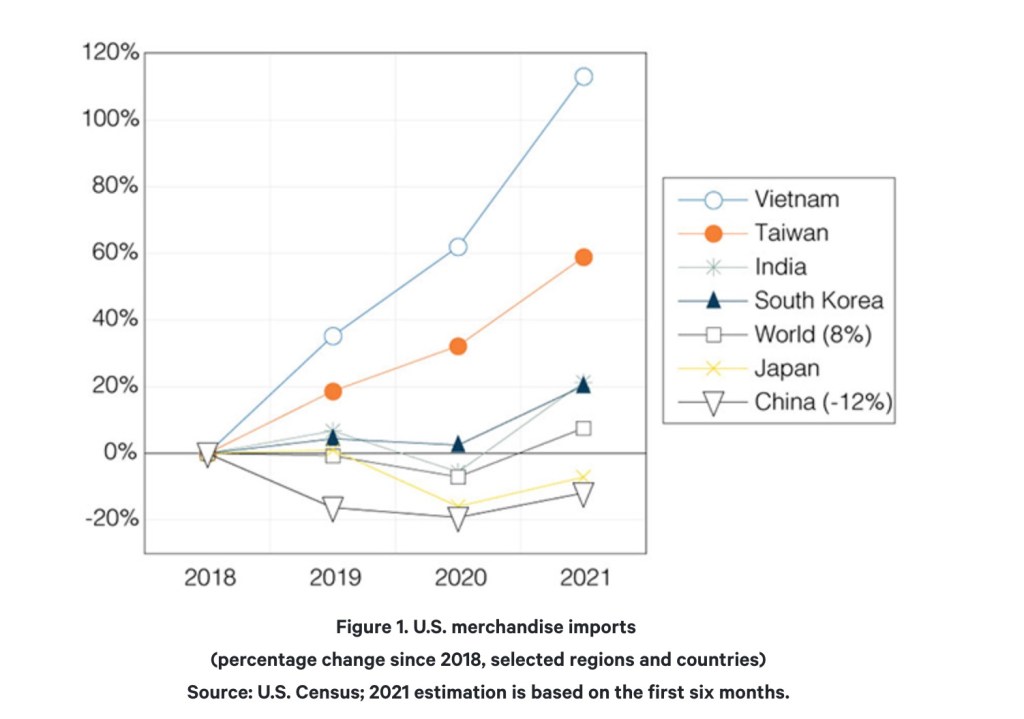

但從上表可以看到,自2019年起,美國進口國從中國移轉出來的部分主要是越南、台灣所吸收。這段時間以來,各產業在中國的消長也有明顯的變化,許多歐美零售業退出中國,例如家樂福、Tesco、Forever 21,也有一些廠商試著在海外複製中國的製造基地,例如台灣許多EMS大廠,只是這部分的遷移沒那麼快,而對某些廠商來說,中國除了扮演製造要角外,也是重要的市場,例如Apple與Nike等,這些廠商的短期策略是第三地出口後再轉出口回美國避開關稅,但中長期而言,也在尋求中國以外的生產基地,而影響最大的預估就是晶片廠,美國晶片廠有很大的營收來自中國廠,美中貿易引發正中國晶片自主化的趨勢,阿里巴巴、百度近期都投資了中國的AI晶片廠飛騰,這波晶片缺貨潮也加速中國MCU的進口替代。

而在本次通膨引發的終端售價調整後,我相信也為品牌商、製造商在未來全球供應鏈的調整上提供價格與利潤空間,在全球人口紅利、製造業勞動水平很難找到第二個中國下,我相信製造業會加速投資更多在自動化生產,並在意識到中國市場不容易深入經營,政治體制分化差距加大下,多邊貿易主義不容易繼續維持(例如TPP規範國有企業禁止補貼、不准徵用外商企業技術、禁止強迫勞動,可能對中國加入造成障礙),製造業會在各地生產地保留更多的冗余與庫存,但對電子業來說面臨的挑戰更大,因消費電子迭代的關係,庫存通常週轉的週期在半年以內,如何保留冗余並有效管理庫存成了一個挑戰,也因此可看到半導體上游開始進一步要求客戶提供預定保證金、這部分會有贏家與輸家,有能力預先提供製程Roadmap並與客戶緊密配合未來生產調節的公司,更有能力面對「半導體在滲透更多產品的生產週期」下的風險。

也因此我傾向相信,此次通膨尚無須擔憂,雖然作為通膨避險的加密貨幣已經漲了許多。

但應該更加關注幾個議題:

1.我相信勞動供需再平衡時間較預期更久,增加企業尋找降低成本、取代勞動力、提高生產力的替代方案。

2. 美國銀行業、投行業在歷經兩次衰退(金融海嘯、COVID-19)後,有越來越多的聲音鬆綁監管,加上升息的可能,值得留意

3. 千禧世代的消費型態,如何影響消費週期。

接下來幾篇文章將會討論一下這些議題,我相信只有較為宏觀地了解完整個總體經濟、消費、工作的變革後,對接下來不管電子、半導體的週期,會有更清晰的判斷。