Tesla今天早上5:30舉行3Q21的電話會議,這是Elon Musk第一次沒有參與的財報會議,由CFO Zachary主持,5:30起了大早聽完整場。Zachary主持的會議,蠻符合投資機構習慣步調,中規中矩,早上聽完後,我認為市場可能的短期upside只有來自毛利超預期,downside則是德州與柏林新廠今年不會有交車數字,在假設既有產能提升不多的情況下,全年生產/交車數字推估在86~90萬台間,大致符合本來目標,只是4Q仍有材料短缺影響的風險,另一市場可能會有的噪音來自近期NHTSA任命的Veoneer董事Missy Cummings,是否可能對Tesla的FSD發展造成影響,而2022年主要的upside還是來自工廠迭代的生產效率,是否能繼續超出市場預期,以及我相信2022年中起,supercharge充電樁將會明顯貢獻營收。

毛利超預期但4Q新廠將不會交車、美國EV補貼難產,推估Q4季度增長有限

- 營收$13.76B(YoY+57%,QoQ+15%),略低於市場預期$14B,Troy Teslike的預估是$14.6B。

- Non-GAAP EPS $1.86(BTC實際影響收益-為51M,如果扣除BTC影響實際為$1.9),市場預估平均是$1.7。

- 整體毛利率26.6%,扣除補貼的汽車部門毛利率 28.8%,市場預估26%。汽車ASP是$48.7K,市場預估是$48.6K,較去年同期ASP下降6%,2Q時ASP是$48.8K。

- Free Cash Flow有$1.3B,現金與約當現金有$16.1B,如果扣除汽車、能源的融資後負債是$2.1B,且預期將加快償還債務速度。

- 3Q在淨利($21B)、營業利益($2B)與毛利(14.6%)都創紀錄,主要是汽車產量提升、成本下降,抵銷ASP下降與較高的營運成本。

機構對Tesla超乎預期毛利與獲利正面反應,紛紛調高TP,生產與交車分別237,823/241,391台,在車商一片哀嚎缺料背景下一支獨秀,全年交車預估仍在85萬輛,對比其他車廠囿於供應鏈狀況。我認同除因S/X車型交付較少致ASP下降,營收略低於預期,沒太多可挑惕,maybe我給的期待較高,這次驚喜有限。

3Q季末時Run Rate交車數字已來到百萬,為何他相對不缺料?原因先前有提過Tesla在集中式車電架構,簡化汽車ECU、垂直整合的生產體系,降低供應鏈層層傳遞存貨訂單雜音的優勢。

4Q的指引,管理層一樣保守地說很大一部分仍取決於供應鏈的可用零件,4Q的工作重點在於德州與德國兩個新廠的生產爬坡,以及預計加州廠也會進行產能提升(推估是Model Y),Austin與Berlin新工廠預期今年不會交付新車,加上美國EV補貼第四季恐怕還是難產。

季度交車是否還能增加?不確定第三季中國廠的產能是否有受到10/2~10/7休假的影響,依去年的狀況是沒有休假,如果今年也沒有休,那Q4交付數量有賴工廠生產效率的提升,加上或許有無法解決的缺料狀況(例如上一季PPG說連汽車座椅用的原料都在缺),不預期4Q會發生大幅季增。

檢視成長目標50%:汽車製造/交付/儲能/充電站達標、但太陽能與服務佈建低於目標

Tesla維持長期YoY+50%,2030年年交付2,000萬輛的成長目標,儲能1,295MVh也達到YoY+71%。

本季汽車製造與交付都達標,但太陽能部件83MV僅成長46%。

值得注意的是,交付成長迅速情況下,Tesla的充電站年增49%,充電樁數量僅成長51%,加上預計將開放給其他EV車使用Tesla Supercharge,預估車主充電的等候時間可能會提高,雖然Tesla也透過提高充電速度降低Buffer,例如Elon Musk七月宣布要增加充電網絡的容量從250kW到300kW,雖然還沒正式啟用,但250kW已經可使充電時間降低到30分鐘以下。

服務站點與2021年推出的Mobile Service Fleet(類似行動召修)更只有成長35%與43%,Tesla交車速度遠遠高於提供服務站點增加的速度,值得留意。

市場已高度期待項目持續發展:4680、25K車款、Level 5 FSD、CYBERTRUCK、汽車保險

先前柏林廠的照片中,看到Model Y電池跟汽車底座一體成型的設計,可推估4680已經離上市不遠,這次明確提到,本季度完成4680電池的撞擊、可靠性等測試,2022年將看到4680電池汽車在街上跑,對比某些空頭認為4680永遠不會發生,這次指引相當明確。

Level 5 FSD的部分,Zachary真的跟Elon Musk風格不一,回答得中規中矩,Elon Msuk在Twitter上講的還比較多。沒太多新的資訊,只有說Dojo將加速「處理數據的數度」,但如果有在關注的,應該知道FSD Beta 10.2已開始推播給北美Tesla駕駛考試7天安全分數100分用戶(對,她又給你辦一次試駕)。

車型的部分,柏林、德州的Model Y將是第二代的車型,Cybertruck首次生產應該是在德州Austin,Model CY的不鏽鋼材質都是Tesla開發的(有自己獨特的鋼號),聽起來將是內部製造的,並沒有外包,Cybertruck的毛利因材質、製程關係,或許有更高的毛利,但生產效率的爬坡,預計將會在2Q後才發生。

目前沒有提到25K車型量產計畫,我認為一方面也是受限於電池供給、EV車其他零件的價格仍有下降的可能等因素,尚未能有明確方案,不過以50%年增成長目標推算,將在2024年後才會明確有25K車型的計畫揭露。

汽車保險的部分,前幾天Tesla在德州宣佈推出以里程計算的保險機制,在本次電話會議中,Tesla明確提到他們正以大數據結合模型來推估發生事故的機率,以為保險定價,而這些模型也作為FSD Beta板測試者的七天安全測試,這部份能貢獻多少營收,取決於Tesla多快在各州取得保險資格、FSD推動速度,不會太快,不過當FSD正式發表後,我相信比起個人車險市場,汽車保險浮動定價更有利於Tesla與地區車隊營運商共同拓展商用車隊。

而我相信上述都尚未反應在Tesla的估值。

負面擔憂:NHTSA任命Veoneer董事Missy Cummings恐增加對TSLA FSD的監管風險

Biden除了招開EV車政策峰會沒有邀請Tesla參與,8月起啟動超過76萬台Tesla的安全調查。這幾天Biden政府還找杜克大學的教授Missy Cummings就職NHTSA,她是Veoneer(高通正以45億美元收購)的董事成員(持有25,911股),Veoneer是GM\Ford入股,Veoneer最主要就是以光達整合ADAS體系,很快在社群上挖出Missy Cummings訂閱Tesla賣空者TeslaQ等人的推特,發起任命請願書希望取消此任命,然後Missy Cummings很快也把Twitter封鎖,有興趣可以看看,蠻有趣的。

我相信Tesla的發展已超出NHTSA規範認定,而這些產業專家的定義,恐怕在被打破前都可能是市場對Tesla發展的負面擔憂。

例如上個禮拜NHTSA希望Tesla說明,在某次OTA更新軟體後,更新後的Tesla汽車可以感應前方汽車的燈號,適時放慢速度,但NHTSA希望Tesla說明為何沒有將此種軟體更新定義為「汽車召回」,這我還不確定後續會怎麼解決,不過可推斷顯然NHTSA尚未有OTA定義的規範,NHTSA會不會為單一車廠修正定義?

整體而言,我認為不管是Missy Cummings的任命案或近期的召回,NHTSA或NTSB已改變態度,原來他們是不管車廠自駕車開發,而未來很可能將會積極介入,依近期NHTSA做得事情,我認為他們準備介入模式是:

- 建立資料庫:如事故資料庫(所以頻頻有Tesla調查事件),要求Level 2以上車廠事故一天提出報告。

- 可能開始評鑑「自駕」系統,影響消費:我相信他們將介入測試各種自駕系統的安全性,評鑑自駕系統:這本來就是NHTSA在做的,他們專做汽車撞擊報告,並給1~5個星的推薦,預期基本資料庫建立後,將會介入各種自駕系統的評鑑。

- 可能定義自駕系統的硬體要件:不管NHTSA,NTSB都有可能為自駕做更詳細的定義,其中也可能包含硬體設備的定義,例如是否要配備光達、雷達的具體規範,這對Tesla採取無光達方案來說,有採用認定的風險。

我相信2022工廠迭代生產效率增速將持續超出預期

我相信2021柏林與德州無法交車,主要原因推估是因啟用時間不足一季,就算量產數量也不多,啟用的話反而會讓財報的數字難看,不如遞延到1Q22,目前兩座工廠的產能105萬,上海廠>45萬,加州約60萬,

我仍傾向市場低估Tesla集中式汽車架構、OTA軟體持續優化更新,以及垂直生產的價值,這個體系能使之不斷透過軟體優化,降低硬體成本,提高生產效率,例如上個禮拜Tesla透過軟體更新,優化了Model Y安全氣囊在面對撞擊的判斷能力。

我預期2019~2020時中國工廠生產後,相比加州廠在生產效率的躍升,將會在2021~2022的柏林、德州廠重現,而Tesla每蓋一廠,都在針對Model 3/Y找出更有效率的量產方式,並反過來升級原廠,甚至隨軟體OTA的更新,更快調整其汽車硬體配置來降低成本,所以我也期待Model Y加州廠升級後的生產效率,這將持續反映在整車毛利上。

只是發生在2022哪時候?我相信2022年初預計因工廠啟用,新車型(CY)、新生產線學習曲線爬坡尚看不出效應,我認為2022年2Q後才會反應,並將毛利推升到30~33%區間,最大的upside將是柏林、德州的生產爬坡速度,如果在1Q22新廠就能達到周產5000~10000輛的數字,那營收增幅將大幅超出預期。

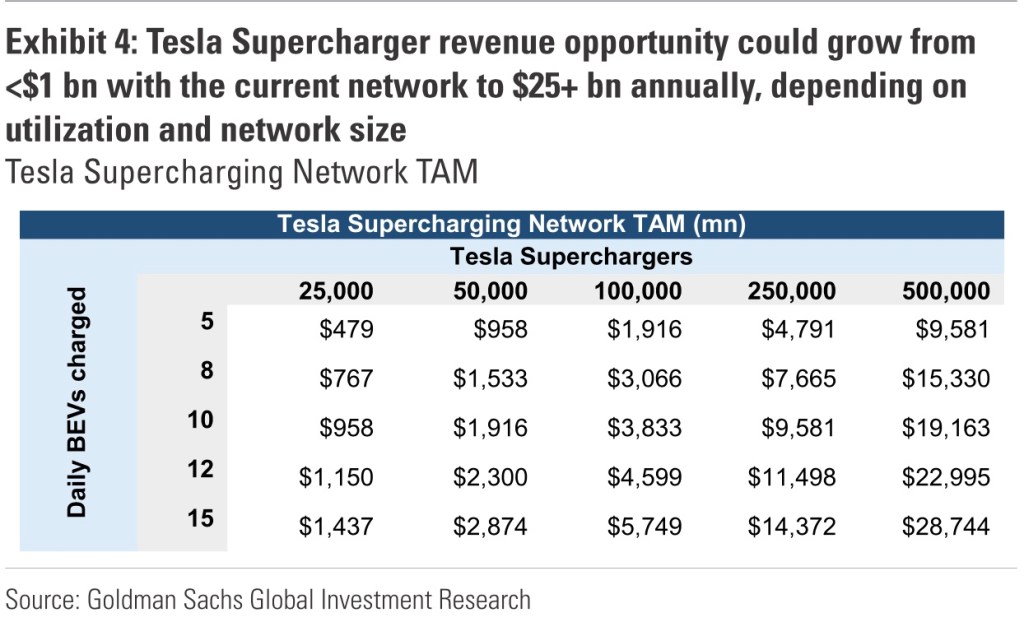

Tesla充電樁網絡效值多少?推估貢獻年營收19億美元

Elon Musk在七月時宣布要對其他EV車品牌開放充電站服務,我相信市場估值尚未反映這個網絡效應:

- 可獲得Biden基建的補助:雖然沒有定案,不過市場推估應該有75億美元。

- 不太確定最後服務形式,不過既然Supercharge全是Tesla自營,內建系統很難開放,最終可能其他車廠車主必須下載Tesla App才能進行充電,這將加速未來Tesla App滲透。

- 會不會有Tesla車主與非Tesla車主的差別費率?當越來越多消費者購買EV車會以(某里程的油價+車價)對比EV車時,Tesla Supercharge的差別定價,將提高其價格競爭力,只是不確定這個法規是否允許。

- 有利於Tesla的充電規格普及:在北美,Tesla是使用專用充電頭,Tesla的市佔率使其他充電站如EVGo導入Tesla可使用的充電頭,但仍有許多不同的規格,例如J1772,以及可能將被淘汰的ChaDeMO(Nissan在用的)、美國標準使用的是CCS,歐洲開始明定為CCS2,特斯拉推出專用轉接以支援CCS,但SUPER-CHARGE呢?Tesla或許必須開放,或是提供符合的充電頭規格

Supercharge充電站數量新增3,254站(29,281個充電樁),增速符合目標,同等速度下,明年充電樁大約4.4萬座,這個生意值多少錢?高盛之前報告推估當Tesla充電站來到5萬座時,在每日收費充電人次為10人的情境下,一年大約可貢獻營收19億美元,沒有細算,不過猜測可能2022年下半年起,可開始貢獻營收10~20%左右。

以ChargePoint與Blink來參考,ChargePoint近一年營收約1.6億美元,毛利率20.6%,但由於ChargePoint許多點都是跟加油站等合作,所以毛利僅供參考,只用於大概推估當Tesla開放supercharge充電樁後的效應。

由於這個部分的營收至今仍未單獨列出,目前許多Tesla車主也享用充電免費的優惠,但隨Tesla開放充電樁,效應將浮現,不過我相信明年可以逐漸看到。

Tesla從2Q到3Q間還有很多值得講的,例如AI日揭露DOJO晶片設計,那確實是還沒看過的結構,FSD、可能的印度廠、Elon Musk線上參加VW的會議等等,不過,我認為這段時間市值如Tesla,正在證明自己的營運效率高於市場所能預期,本來想順便聊聊第三方代工的,改天好了。

The analysis is great!

讚讚