梭特不是一間歷史悠久的公司,在2010年成立,公司人數僅80人,在2021/2/4正式登陸興櫃,這公司我關注的原因是2018/11惠特興櫃時,有留意到惠特的LED分選機是向梭特技術授權,在興櫃前惠特董事會才決議投資梭特股份,並一起到大馬合資設廠爭取歐司朗的封裝代工,相較幾年前中國政府補貼LED設備導致市場量增價崩,惠特與梭特這種將關鍵技術保留直接跨足代工的鏈結,我認為相當合理,一直都關注至今,當時搭乘Mini Led的熱潮,就大概猜到應該近兩年梭特也會IPO。

這篇文章分為AB兩部分,A部分主要簡介梭特的LED產品線、負責人等,可以參考這裡,這篇是B部分,主要會簡介梭特在半導體的新產品線等。

文章目錄(上篇)LINK

- 公司收入類型與產業關鍵

- 負責人/經營團隊/組織文化

- 募資、股權與董事

- 產品/產業鏈位置-LED

文章目錄(下篇)

- 產品/產業鏈位置-半導體設備

- 上下游關係與產業競爭

- 梭特未來的成長風險

- 評價與估值

接續上篇,梭特另一個產品線是半導體設備。

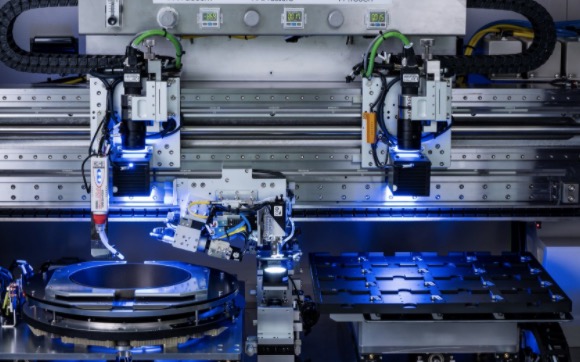

梭特的半導體設備

在深入了解梭特這些設備應用前,我們先簡介半導體封裝的流程,由於不是本文重點,簡單帶過,基本上半導體前段製程完成加工,如常常聽到的UV/DUV/EUV光學顯影後,晶圓上會有一顆顆的晶粒(die),晶粒切割洗淨、吹離晶片塵屑後,必須要進行固晶(Die Bond)的流程,首先要拾撿起一顆顆的晶片,固定在導線架上,這時候需要固晶機(Die Bonder)。完成後再將電路跟晶片連接。

依電路跟晶片連接的方式區分,半導體的封裝可簡單分為焊線封裝(Wire Bond Package)、覆晶封裝(Flip Chip)。

焊線就是所謂的打線封裝,用15~50微米的金屬線材將晶片與導線架接起來,使晶片與電路可以連接。而覆晶就是所謂的倒晶封裝,先將晶片放在基板上,再用打線技術把晶片跟基板連接起來,再讓連接點處長出凸塊(bump),最後再把晶片翻轉過來,重新定位,將錫球或凸塊對準電路的連接器,完成電路跟晶片連接。

覆晶封裝相較傳統的焊線封裝,能允許更細間距、更高I/O數,體積也能做得更小,常用在CPU、GPU處理器上。

兩種封測方式比較之下,焊線的結線程序是將IC晶片黏晶後直接打線,而覆晶由於是倒過來的,需要更精準的對位,接合的凸塊也以銅柱凸塊(Copper Pillar Bump)取代錫球(Solder Ball)。

銅柱凸塊的接點間距小,更適合3D IC這種複雜的型式,因此「需要更精準的對位」。

另外,如果先不「切割」,而是在前段製程後完成後,直接先在晶圓封裝與測試,再進行切割,透過拾撿(Pick and Place)將晶片放在Tape Carrier上,並在Tape上進行AOI的光學檢查,然後保護好,直接送到後段SMT的機台,SMT直接在Tape上取料放在PCB上,這就是所謂「晶圓級封裝」(WLCSP)。

是不是聽到關鍵字「更精準的對位」、「拾撿(Pick and Place)」好幾次?這與梭特在LED SORTER擅長技術雷同,讓我們先回到梭特的半導體產品。

梭特的半導體設備主要就是針對前面提到的「覆晶封測」的「固晶」流程,負責從晶圓薄膜上拾起晶片置於捲帶(如梭特的捲帶包裝機CP-05產品),再進行固晶(如梭特的WS-12T),亦有針對特殊MEMS製程單獨設計的IC挑揀機,可將Tapes上的半導體元件拾撿(Pick and Place)後進行AOI光學檢查(如梭特的IC Sorter NDB 101),也有集合前述流程的多功能產品DS-10。

而半導體設備的成長動能,來自於先進封裝市場,不管是InFO、3D IC,先進製程都是近年台灣的半導體製造業者得以領先世界的主要原因,在先進製程中,我們常常聽到前段晶圓製造的故事,例如ASML的極紫外光EUV顯影設備,但這些前段製程有很高的技術門檻與開發成本,台灣設備廠商很難參與,上一個具有晶圓製造前段製程自主技術能力的台灣公司是以前的股王漢微科,後來被ASML併購,台灣其他大多是為ASML等代工模組的設備廠。

但在晶圓製造的後段,例如先進封裝的部分,台灣就有很多的廠商參與其中,先進封裝主要會增加整合三項製程:製程端(RDL:重新佈線)、自動化與檢測設備尤其重要。

其中梭特設備有利於半導體先進封裝製程中自動化的部分,在雷射切割晶片後,搭配覆晶、封模並整合固定在晶片,再刻號測試後完成先進封裝的IC。

針對半導體後段製程,據盧董事長揭露的未來研究方向,第一是預排式批次固晶設備,希望解決大面板固晶時移動單晶的速度與精確度問題,第二是奈米級超高精度固晶機,所提出的原型機正在驗證,據說實際精確可到±0.5um。

上下游與競爭狀況

上下游:這裡主要講下游,以目前來說,梭特與惠特結盟,在LED SORTER上最大的客戶是晶電與歐司朗,但同時其它LED磊晶與晶粒廠都是客戶,如中國的瑞豐光電、國星光電、三安光電、華燦光電等。

競爭情況:不管LED或是半導體設備都是競爭激烈的市場。尤其是先進封裝設備,目前先進封裝設備有38%的預算將會集中在晶片取放設備(16%)、鍍膜(14%)與光阻設備(8%),所以說梭特在先進封裝設備,是在市場最大的部門競爭,自然也有最多競爭對手。

在國內,均華、久元也都有Sorter、Bonder,其他廠商如元利盛、威控(已被久元收購)亦有類似的方案,IC Sorter在封裝廠的市場,均華是台灣市佔率最高的廠商,均華、均豪與志聖三家公司彼此持股結盟,提供Pick and Place方案到先進封裝烤箱的解決方案,也是很強的競爭對手。而在國外,ASM Pacific與K&S是市場較大的Player,ASM與K&S兩家在Pick and Place設備上是最主要的設備供應商,在晶粒檢查的部分MIT、Daitron與均華都有推出6面晶粒揀選機型。

以市場來說:

Led/Mini Led/Micro Led:梭特與惠特在LED Sorter仍領先,但ASM在LED領域的解決方案上整合了雷射切割到固晶的方案,亦研發Mini/Micro Led的解決方案,只是機台價格較高。梭特+惠特最優勢的地方來自於設備研發+代工的模式,跟晶粒廠的互補、結盟,相較其他方案的提供主來說更有優勢。

K&S在目前APPLE在Mini LED製程也扮演很重要的角色,其Mini led移轉方案Pixalux是台表科用來將惠特挑揀後的晶粒,經過封裝後移轉到基板的主流方案。(有關更多關於MicroLed的台灣廠商佈局,可以參考這篇)。

均華佈局Mini Led分選機,最終因為鴻海退出而失敗,但也仍以Pick and Place的技術,研發Micro Led的解決方案,主要針對小尺寸的面板,不過均華在鴻海/夏普/GIS的結盟退出後,均華就缺少面板廠、LED晶粒廠的結盟,競爭上較有困難。

FO扇型封裝:由於各家廠商,如台積電、三星以及封測廠力成、日月光等的技術都不一樣,扇型封裝沒有標準化的產品,客製化程度很高,各大設備廠幾乎都有投入,記憶體的精密取放設備以日商較為領先,台廠目前較難切入,梭特長期要研發這個領域的話,必須與上游有更密切的配合,這或許也是他們請盧建中擔任獨立董事的原因。

目前看來,梭特在LED上的發展上較為明確,尚不確定梭特/惠特的結盟是否能順利切入晶圓封測後段的製程,即使惠特的雷切機在某些大廠已經採用,也不一定代表梭特的半導體設備能切入,有待後續觀察。

梭特的成長風險

綜觀梭特的競爭對手與上下游,我們試著評估梭特的成長風險。

Mini Led/Micro Led的成長風險

1.能否發揮成本優勢

成長故事來自短中期的Mini Led大量採用,並導入中階產品,原市場預測Apple在2021年將宣布在高階Macbook與iPad中導入Mini Led,並採用晶電的方案,而惠特是晶電後段晶粒唯一代工廠,並採用梭特的Sorter,因此有了梭特的成長故事,但近期韓系媒體報導2022年的iPad可能採用Oled方案,並已經向韓系廠商下料,仍無法確定新聞的真實性,但倘若為真,這部分會影響梭特的成長故事,總體來看,還是因為Oled近年在中國廠商大量投入生產後成本下降,MiniLed在量產後的生產成本可否降低與之競爭?成了是否可以獲得大量採用的關鍵。

而在2022年預計會出現商用產品的Micro Led,由於巨量移轉主流技術尚未明確,且由於Micro Led攸關下一個世代的主流顯示器,各大廠紛紛投入資源,所以我們認為將產生兩種競爭:技術主流的競爭與產業的競爭。

2.技術主流的競爭

以Micro Led目前可能巨量移轉技術來說,有些不是採用傳統的Pick and Place方案將晶粒移轉到基板,而是採用雷射(如Coherent,K&S併購Uniqarta應該會在第二代的Pixalux採雷射方案),或基於磁性的巨量移轉方案(如友達、晶電轉投的錼創),這時Pick and Place是否仍能適用?梭特的技術佈局為何,是否能推出因應的解決技術處理晶粒的挑揀,這是梭特在追求中長期MicroLed成長機會時面臨競爭的不確定性。

3.產業的競爭

目前幾乎各大廠都投入發展Micro Led的設備,夾帶上下游以及產品練的整合優勢,小廠也爭相結盟開發。

對規模小的梭特來說相對不利,運作上必須更積極地結盟與發展產品線。

梭特、惠特目前的結盟策略是直接與最上游磊晶廠搭配,以包含與最磊晶廠晶電的合作,而隆達與晶電合併、晶電與友達共同投資錼創,另外,2018年時惠特與梭特共同投資大馬廠,就近供應歐司朗的產線,近期傳出歐司朗很可能成為Apple第二間的晶粒廠,這樣的關係對惠特/梭特的產業地位、與未來發展Micro Led時仍有優勢。

半導體設備的成長風險

梭特2014年開始切入半導體設備,並且對未來藍圖的規劃很有信心,希望針對先進封裝製程,我們認為有兩個成長的風險:

1.產品開發風險

目前梭特已量產的產品針對WLCSP、FOWLP為主,在CoWoS、WoW、3D IC上都仍在研發階段,我們看到梭特近年發表不少微晶粒的專利,包含微晶粒移轉、固晶的專利,但未知其最後整合的產品狀況,依梭特目前的組織規模來看,很集中在技術領域,但先進製程的設備基本上不是標準產品,幾乎是客製化的,非常仰賴與客戶的溝通,這部分如果全部仰賴惠特透過雷切設備打入會有風險,風險來自於開發設備投入最終無法採用的成本。

2.潛在客戶相對集中的風險

目前梭特在分選機業務上,近兩年成長的動能應該都來自晶電承接Apple訂單,轉由惠特代工的業績貢獻,當然在歐司朗、中國的磊晶廠商如mini led也預計都會投入生產,可以貢獻梭特中長期的業績,至於更長期一點,面板的成長動能來自Micro Led,梭特並期望在半導體設備上站穩腳步。

梭特目前鎖定的設備都是在半導體的Flip Chip, WLCSP、FOWLP領域,在這些領域設備廠預期的客戶相對多,主要是封測廠,還有部分的晶圓代工廠,只是由於都屬於比較高資本投入的廠商,預計會升級到這些製程的客戶數較少。

早期的WLP廠商主要是IDM廠,如意法半導體,以及專業封測OSAT廠商如日月光,以及精材、還有群豐科技旗下的群成(合併育霈後取得技術),長江電子旗下的長電先進封裝與IPAC等(Integrated Packaging Assembly)廠商。

在Flip Chip覆晶製程的部分,覆晶封裝的技術門檻與投資金額都高,主要投資的是前五大的封測廠

至於梭特經營曾提到希望挑戰3D IC,一跨入3D IC等更先進的製程,就只剩下如日月光力成等Tier 1封測廠,以及三家晶圓代工廠TSMC、Intel、Samsung可能是設備的潛在客戶,台廠也不容易打入美系與韓系廠商的設備供應鏈,在台灣的話台積電與日月光體系是比較有可能的客戶,且預期未來幾年的資本支出成長很多,這是很好的機會,中國市場目前在3D IC的進展較不明確

台灣、香港、新加坡也有多家設備廠針對後段先進封測製程推出產品,目前我們尚不確定梭特的產品競爭優勢,難以加入未來估值的計算。

梭特追求成長的重點

依據前面的分析,梭特規模小、產品好但設備機種不多、團隊少但專精在研發,你認為梭特該怎麼追求成長?我們認為梭特未來追求成長的產品策略有二:

1. Mini LED:取決惠特的代工產能

2.半導體設備:惠特雷射切割+梭特固晶方案結盟

目前梭特在Mini Led應該確定技術地位,但Pick and Place設備並不是有非常高的技術門檻,其他廠商還是有可能在一兩年內跟上,並同時提供晶粒廠一站購足的設備清單,只是業界目前對Mini Led究竟是「過渡型」產品或即便未來Micro Led量產後也仍會存在尚未有定論,可能要等Apple採用資訊與成本更明確。

在這個競爭態勢下,梭特與惠特策略正確,與其在設備上競爭,不如直接在Led晶粒廠生產基地附近提供代工產能,對尚在考慮前面議題的晶粒廠,與其購買設備,不如直接將晶粒封裝這一段交給惠特代工。

另外,在Micro Led領域,可以看到其他廠商提出的巨量移轉方案常常牽涉到晶粒的性質改變,很有可能這些廠商,在提供晶粒廠移轉到基板的巨量移轉方案時,同時也會提供晶粒廠後段製程的解決方案,不一定仍會以Pick and Place的方案為主,則將會影響梭特的Micro Led競爭能力。

所以梭特在Micro Led可以自己研發設備嗎?我認為在晶粒分選、挑撿這個製程上,梭特一定有方案,但如果終端移轉到基板的製程不走Pick and Place了,像是Coherent、或是K&S預計2022推出的第二代機種,走的是雷射方案,先不論那設備多少錢,如果是基板移轉走雷射方案,會不會影響梭特在晶粒分選上Pick and place的製程?這部分我們未來有機會在寫其他文章討論。

在半導體設備,明顯可觀察到惠特與梭特同樣複製LED產業的經驗,希望結盟一起進攻,所以惠特發展雷射切割,梭特接著做固晶設備,結盟提供「晶圓切割到固晶」這一段的製程方案。

我認為這樣結盟的方式假使盧總投資更多資源在半導體設備的研發、與客戶的溝通上提供客製化的方案,有成功機會,據我所知,南電已經使用惠特的雷切機。

評價與估值

最後,免不了要了解一下市場對梭特目前的股價的看法,由於梭特剛在2/4興櫃,資料不多,法人也沒有給予太關注,恰好我們可以趁此進一步看一下這間公司的評價,梭特2017~2019年營收與EPS分別如下表:

| 項目(單位:千/%) | 2017 | 2018 | 2019 |

| 營收 | 367,026 | 373,000 | 431,631 |

| 毛利率 | 57.62% | 72.45% | 60.29% |

| 應收帳款天數 | 140 | 114 | 52 |

| 負債比 | 32% | 32% | 26% |

| EPS | 7.32 | 9.31 | 6.40 |

在2021年,惠特代工Mini Led的產線正式啟動,預估將會採購千台以上的設備,以今年前兩個月的數字來看,惠特合計共777,723千元,已經超過20年第三季的整季營收,反應在梭特營收,今年前兩個月營收為122,095千元,YoY成長率大於200%。

由於梭特未來三年在Led Sorter與惠特的營收成長高度相關,我們簡單推估惠特2021年的營收與收益如下表,不考慮可能的股本變化的話,我們預估惠特上半年有設備銷售收入,下半年有代工收入,全年惠特營收我們預估增加40%,EPS預估在9左右。

| 單位:千 | 1Q2021 | 2Q2021 | 3Q2021 | 4Q2021 |

| 營收預估 | 1,237,194 | 795,339 | 1,413,936 | 972,081 |

| EPS | 2.52 | 1.62 | 2.88 | 1.98 |

梭特的部分,2020年的營收合計460,042千元,YoY成長約6.6%。至於全年EPS,由於興櫃股數由約從19,917千股增加為27,130千股,如以最新股本計算,2020年1~6月的EPS應為1.48,若至11月,依梭特自結EPS為3.52元,2020年看起來是下半年較上半年成長許多。

但由於梭特的營收30%是來自惠特的權利金收入,而這部分的認列我不確定是逐月、逐季、逐年或甚至是跨季度第一個月認列,目前公開資料逐月的資料不多,我們跟惠特做個比較如下(單位:千):

| 月份 | 2020年12月 | 2021年1月 | 2021年2月 |

| 惠特 | 339,683 | 378,564 | 399,159 |

| 梭特 | 43,006 | 82,405 | 39,690 |

其中2月份如考量工作天影響,若以正常工作日數權重調整後梭特營收應該超過5,000萬,惠特高於5億,如果分析惠特營收,惠特在2020年平均月營收是2.6億,11月開始爬升,12月已經破3億,對比梭特,梭特2020年平均月營收3,800萬左右,12月開始爬升,所以我們推估權利金很可能是隔月認列。

至於2021年的EPS預估,我認為LED SORTER將會隨著惠特成長,營收與權利金有機會成長40%以上,但不確定梭特會投入多少資源進行半導體設備的研發,所以我們大概只能初步預估在7元左右,但隨Mini Led的採用率提升,有機會推高,但如Mini Led導入率不如預期,則目前評價將有風險。

倘以台灣類似的廠商來討論,均華EPS約在1.92元,因近期展望不錯,預估2021年有機會成長,股價最近漲了一段來到69,FORWARD PE約是20~25倍間,惠特股價約161,如果以2021預估9元計,PE在18倍左右。而目前梭特Forward本益比來到25上下,考量目前是Apple Mini Led的獨家設備供應商,收入來源部分為權利金,毛利高,評價還算合理。

再以市值來說,國際大廠K&S跟ASM市值相對大,K&S約28億美元,ASM約52億美元,如果以國內的廠商來對比,惠特大約116億台幣,均華市值約20億,久元市值約82億,梭特目前市值大約是48億台幣。

梭特市值有沒有機會成長兩倍?

我個人是很看好梭特的,也很早就已經進場。我認為梭特接下來的三個故事題材,如果可以逐一實現,那很可能會迎來美好的成長期。

哪三個故事?第一:Mini Led如市場預期今年量產、第二:取得Tier 1晶圓代工廠、封測廠如台積電、日月光在晶圓級封裝的訂單或是先進封裝設備通過驗證,第三:不期待梭特去做Micro Led巨量移轉的基板製程,只要接下來MicroLed的晶粒製程中保持與晶電、歐司朗的關係,維持mini led主要獨家設備廠商的地位,便有機會在Micro Led時期延續。

Pio

[…] 文章目錄(下篇)link […]

讚讚

Yole預估Flip Chip覆晶封裝、3D封裝將逐年成長,2025預估超過700億需求量(應該指晶片數),Market Size:375億美元,2019~2025 CAGR:6.6%。影響的產業:IC載板、檢測設備、封裝設備。

讚讚