Murata(村田製作所)是全球陶瓷電容、LTCC、MLCC、濾波器等的領導廠商,MLCC與LTCC在車用、手機都是主要品牌客戶的主要供應商,其展望對電子/半導體/汽車產業都有很重要的參考意義。上一季法說認為需求將在2020年12月下降,本季法說時說明需求仍平穩,沒有下降,但預期在3月後將會看到下滑,不過Murata一向在法說上都給的比較保守。在業界,MLCC在過年前華新科便已傳出年後可能漲價,2月份日本地震,Murata地震停工兩天左右,3/8韓國的三星調整中容MLCC的報價,連帶3/9號國巨宣布調整MLCC報價。

Murata FY 3Q20經營概況

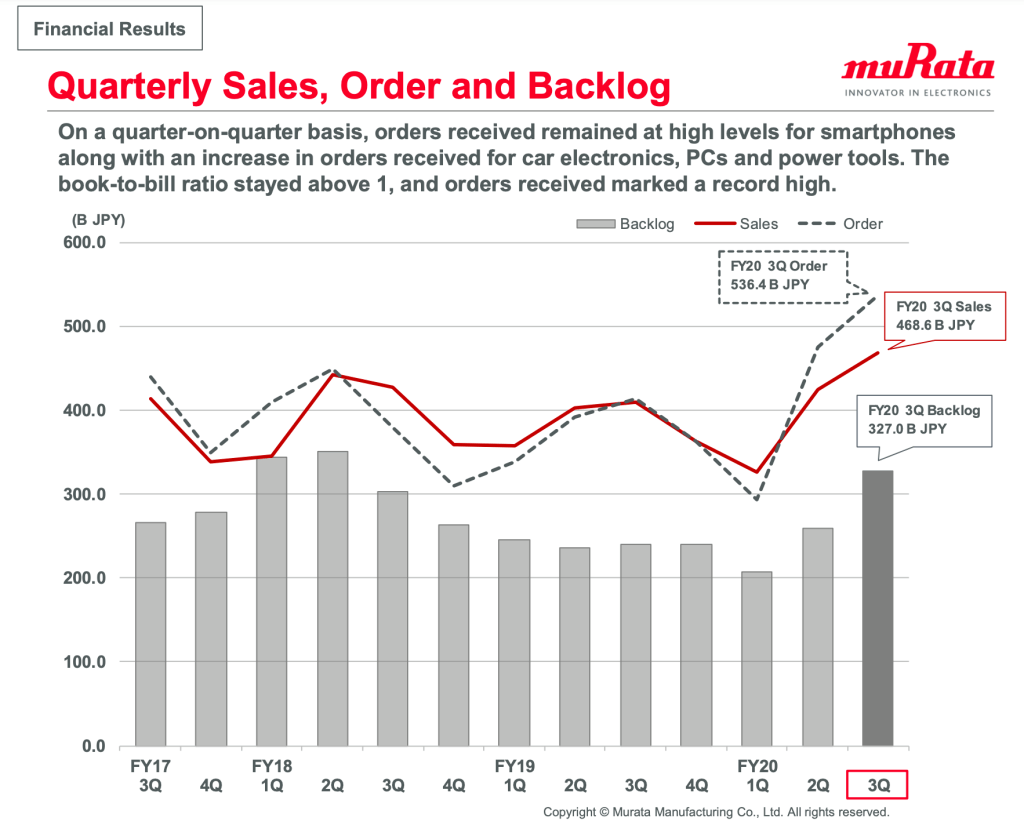

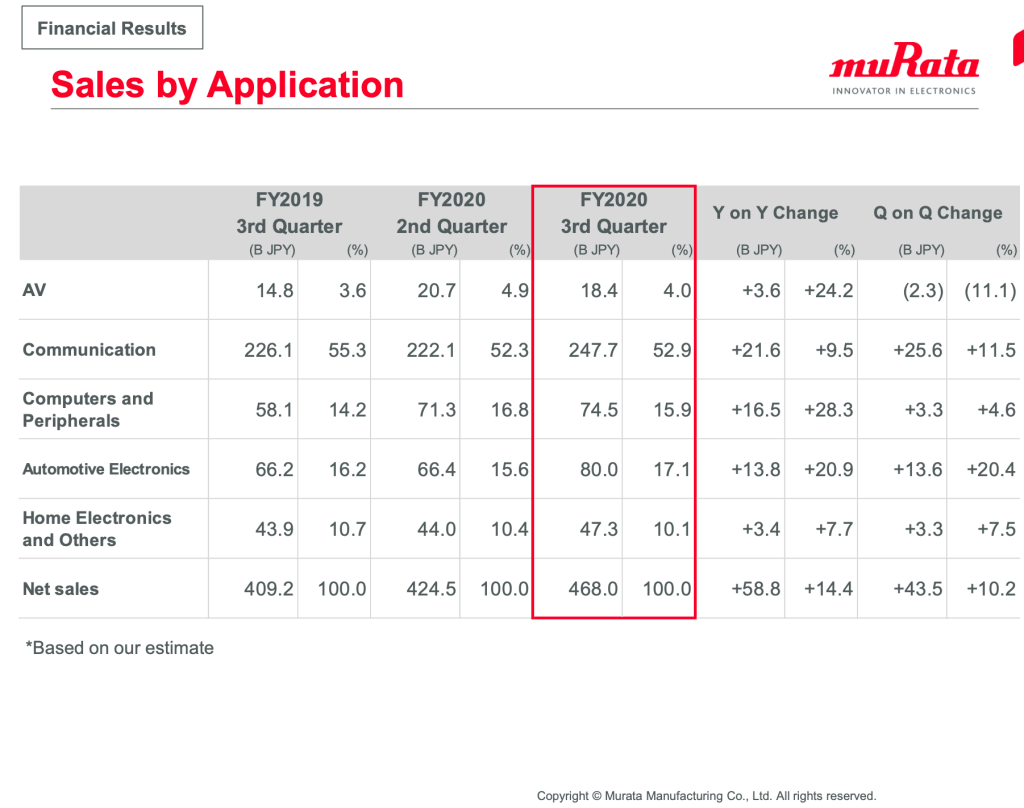

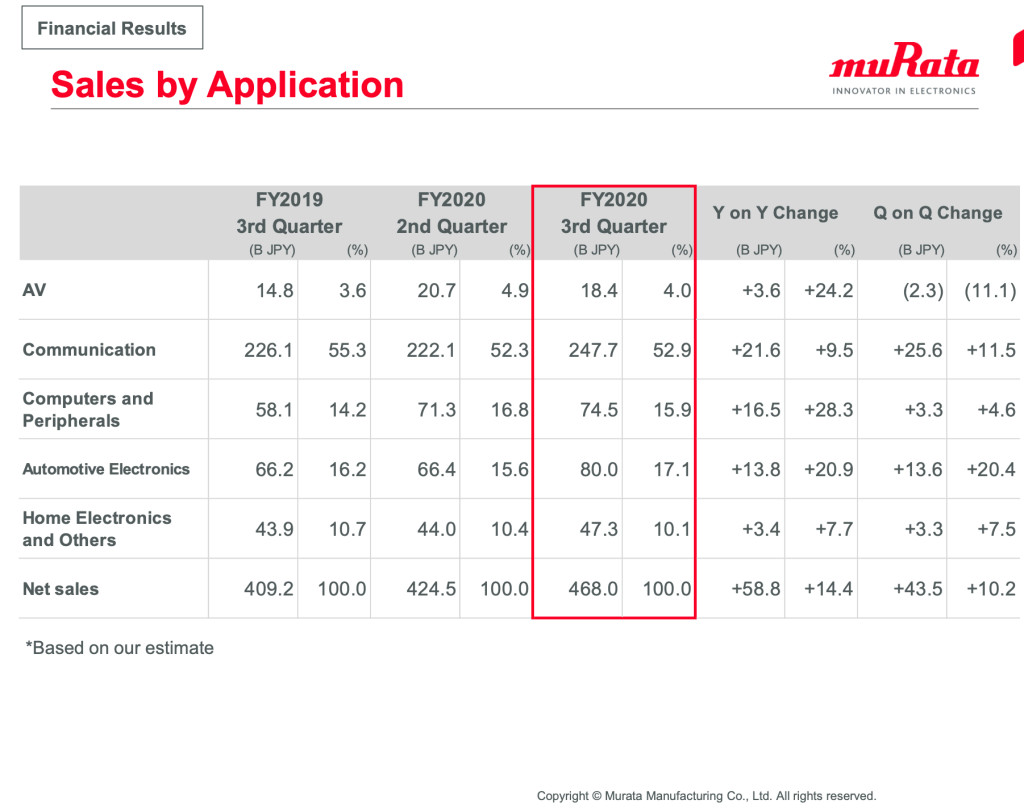

- 2020 Q3(日曆2020/10~2020/12):營收468B,QoQ +10%,YoY +14%。受惠手機與汽車,Module與電容銷售上成長,手機主要來自確保供貨的需求,汽車受惠快速復甦。

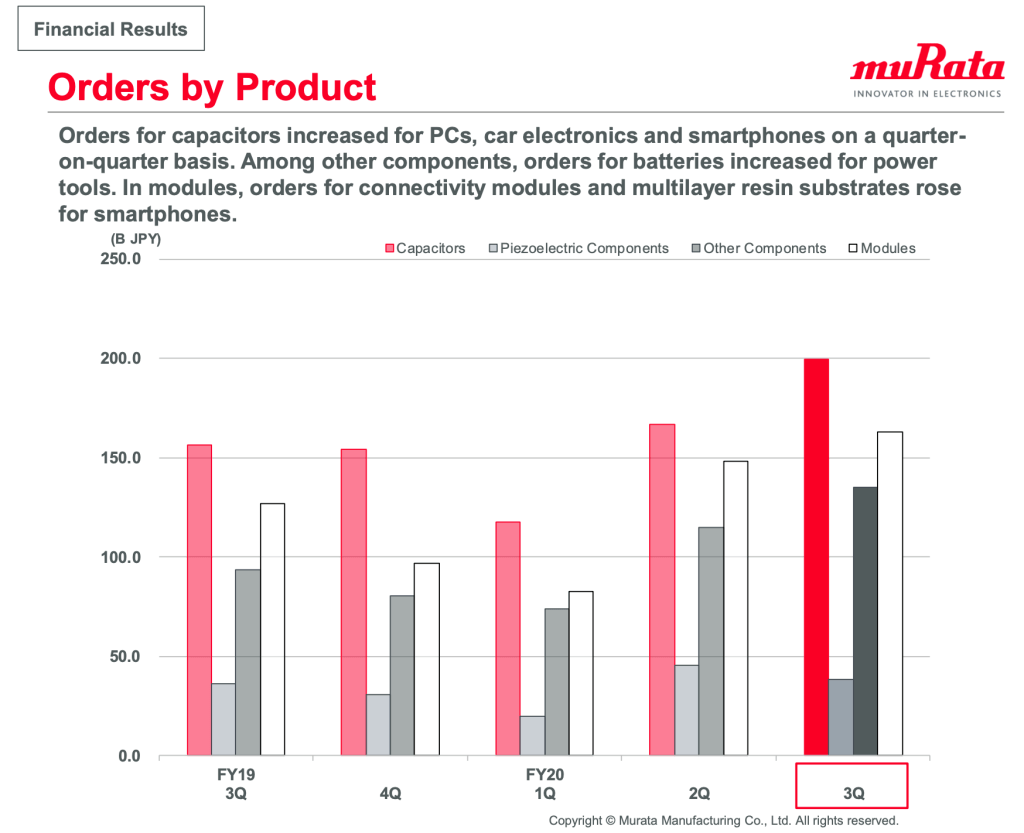

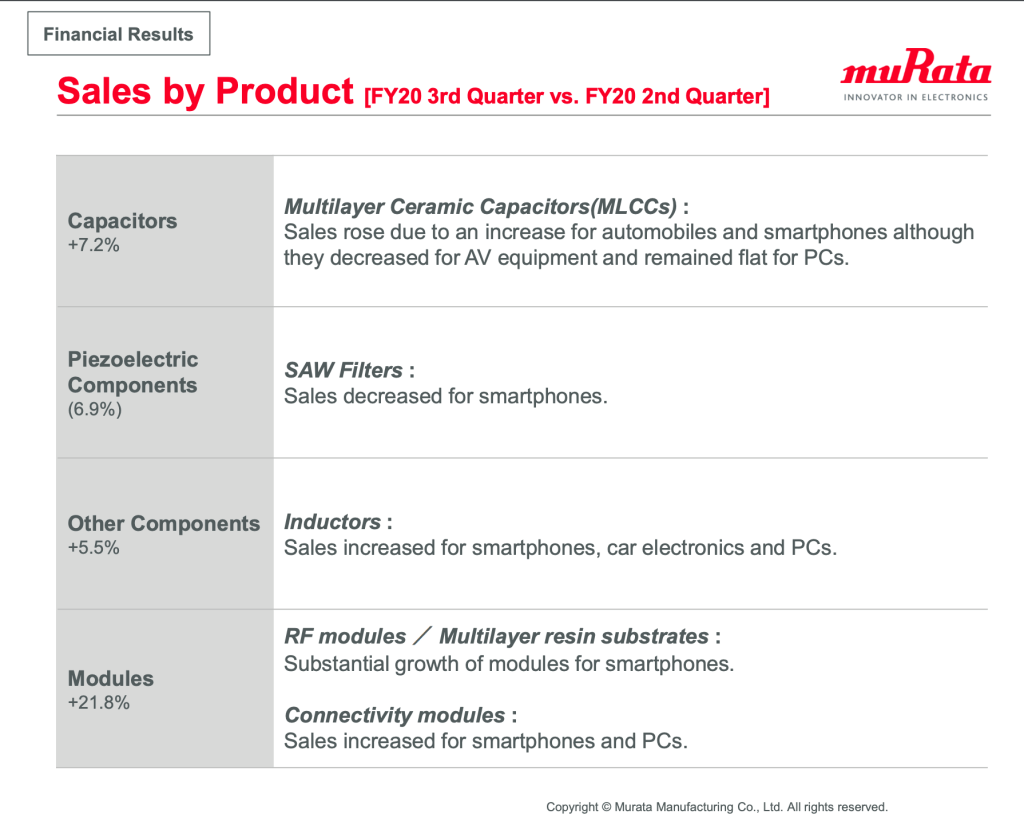

- 依據產品別:以Module成長最多,由其射頻RF Modules包含SAW、連接模組等。電容也成長14.8%,細部如下:

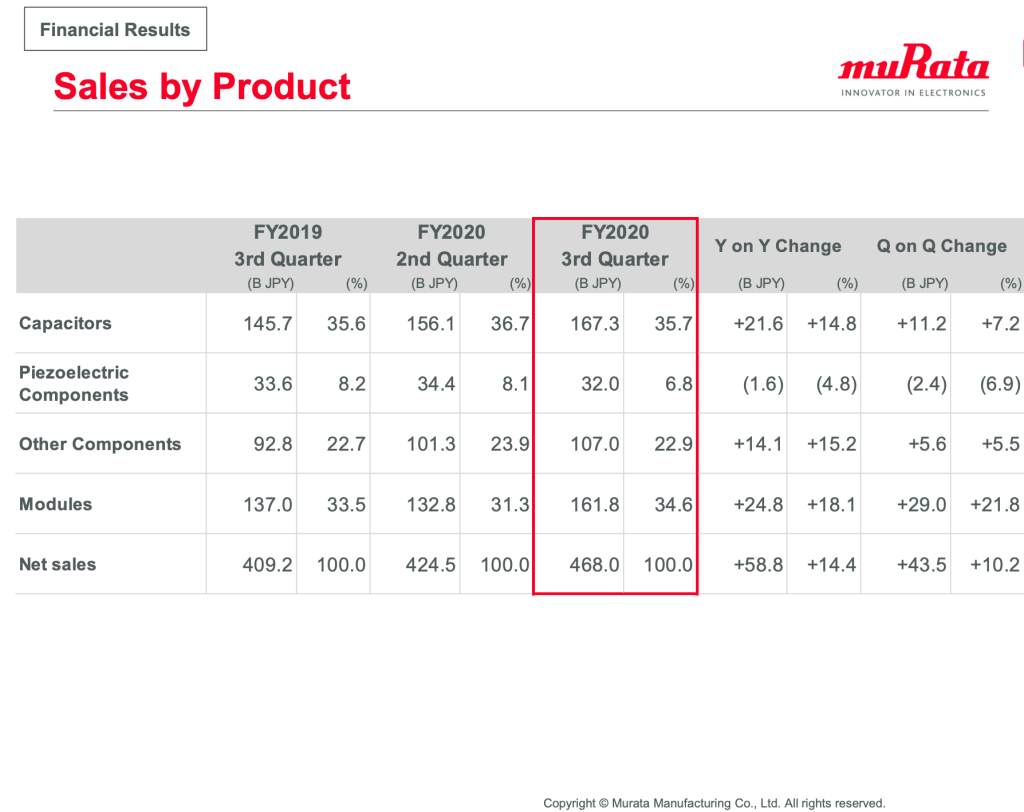

- 電容(佔營收35.7%)YoY+14.8%

- Module(佔營收34.6%)YoY+18.1%

- 壓電元件(佔營收6.8%) YoY-4.8%

- 其他(佔營收22.9%)YoY+15.2%

- 關鍵產品QoQ比較:MLCC因手機與汽車需求成長,AV設備下降,PC持平,應用手機的SAW濾波器QoQ下滑(這部分在Qorvo\Skyworks的法說裏可以看到BAW相對SAW成長更佳,後續我們在上傳),RF Modules因手機需求成長,連接設備因PC需求銷售增加。

- 依市場:通訊產品(佔營收52.9%)YoY+9.5%,電腦設備(佔比營收15.9%)YoY+28.3%,汽車(佔營收17.1%)YoY+20.9%,家用電子(佔營收10.1%)YoY+7.7%,AV(佔營收4%)YoY+24.2%

法說Q&A

1. 為何需求下降會晚於公司原先預期?

在3Q20(會計年度2020年10~12月)接太多訂單,來到1月份訂單趨於穩定,但訂單仍然強烈,但預估4Q20(2021/01到2021/03)營收將會減弱,假設需求是從3月回落,尤其中國已經大量生產5G手機,認為3~5月來自手機的部分可能會下降。

2. 1~3月產量下降原因是因季節性關係或是半導體短缺?預期汽車部門的銷售不會減少是不是錯誤的預期

儘管交付期變長,但半導體並未對生產造成問題,我們MLCC仍按照計劃生產與銷售,且預期在1~3月能維持2020年10~12月的銷售動能。

3. 有關手機與汽車在近期採購與預期的差距?

中國前三大智慧手機的生產遠遠超過Apple的產量,這是與預期最大的不同,而汽車由於目前訂單數大於實際需求,推測是OEM廠商在汽車庫存很低、或是車用半導體不足時下單的策略,但當成車庫存有所進展,需求就會穩定。

4. 3Q20的電容訂單接近2000億日圓,佔營收20%,高於2018,是哪些應用推動?

主要是智慧手機超乎預期的訂單以及汽車的快速復甦

5. 之前提到訂單下降,是1月份與3Q20相比嗎?

之前財測時預測12月份將會降溫,但沒有發生,目前我們看到訂單逐漸平穩,預期3月左右才會下降。

6. 請分享MLCC在產能與單價都提高的看法?如果與2018相比,目前的狀況怎麼看待

目前正在編製下一個財會年度的預算基準,Murrata計畫將MLCC的產能增加5%~10%,但可能仍會隨市場狀況調整。至於價格,與去年同期相比,下降速度較往年慢,以往1~3月是跟汽車製造商議價的時間,預期今年相較往年將會有較少的折價空間。與2018相比,我們目前沒有感覺因供需缺口產生恐慌的感受,例如沒有看到經銷方因過多訂單產生的過熱情況,價格將隨汽車銷售比例提升,使產品組合的單價上漲。

7. 有無考慮因應當前強勁需求提高單價?

目前不考慮。

8. 關於在當前季度降價幅度較以往低,我們可以理解成這個趨勢將會持續嗎?

目前是較以往慢,但當存貨調整開始發生,情況會改變,目前看起來很大關鍵因素取決在智慧手機銷售量。

9. 與2017~2018比起來,MLCC沒有交付問題,可否這樣理解?

目前沒有供需缺口,手機高於預期的訂單跟汽車復甦的產量激增使供應稍微緊張,但我們認為將在這個季度解決。

10. 在2021會計年度,投資計畫與產量計畫、花費為何?

隨EV車,高壓高電容需求將會提升,我們看起來應該要擴張此產能,但目前不會公開揭露數字與投資計畫,但因5G,手機中組件將會增加,而EV車也會進一步推升需求

11. 想理解在EV車趨勢下,公司對通用產品的策略,在公司未來擴產的投資計畫中,是否有針對哪些產品,或是將會全面性擴增MLCC各品項?

希望像目前一樣,擴大整體產品覆蓋率,提高與競爭對手差距

12. 考慮到目前高階產品需求的成長速度,公司如果投入更多精力可以保護更高的市佔率,為何要繼續維持通用產品的策略?

如果我們退出則將幫助其他公司趕上,因此希望維持通用策略。

13. 基站MLCC的銷售仍疲軟,可否分享4Q與下一年度看法

認為在4Q也將低迷,但基站的數量並沒有變動,主要原因是因天線配置低於64TX64R,下一年度仍在編製預算,但仍預期MLCC在基站將會上升,不過天線配置不會大幅變化

14. 在3Q20時,RF Module與MetroCric上升,請問各個區域市場變化為何?是否由於毫米波手機導致MetroCric需求上升?或是也受惠於Sub 6?

在大中華地區2Q20前銷售很好,但3Q下降,反而在美國與韓國需求提升,儘管韓國的需求仍然很弱。此外,中國的5G設備已經大量出貨,MetroCric用於mmWAVE模組基板、天線組件與傳輸線。

15. 為何modules的利潤在3Q大幅提升?之前提過在RF Modules將會有doubit digit的銷售成長,是否維持此展望?

針對某些客戶的WiFi Module,我們在這個季度起才會開始供貨,而3Q的獲利提升主要是RF的市佔率高,影響產品組合。在下一年度,5G手機採用率將會提升,需求也會提升,但目前有些客戶我們無法直接支援,只能仰賴當地員工,所以目前認為很難FY 21年能取得跟20年一樣或高於的展望。

16. mmWAVE裝置趨勢似乎有較弱的趨勢,請分享一下

美國客戶的毫米波裝置只在美國銷售,採用率低於預期,為實現5G的效用,mmWAVE基地台是必須的,認為毫米波遲早會變成主流,但將會較預期長,大規模採用需要大型的事件或應用觸發,但目前仍未看到,時間的話,預期將會在2021與2022開始擴張,至於sub6,預估採用率將穩定成長,FY2020預估330M的5G手機,FY2021預估是500M的數量。

17. 請分享在鋰電池的狀況

雖然在2Q20前的訂單很疲軟,但電動工具、園藝工具、真空吸塵器在3Q後需求提高,使供應緊繃,預期這趨勢將會持續,將會縮減智慧手機的規模,將資源移轉到電動工具,利潤已經改善,預期在FY21獲利

(以上為Pio Invest note整理資料,歡迎分享但請載明出處。)

根據台灣LTCC廠璟德(3152),目前整個LTCC產業的BB Ratio在3.5~4之間,能見度已到Q3,璟德在第一季擴充產能40%已經完成,3月份對代理商發出漲價通知,主要成長的市場:mmWAVE/SiP/AiP Module,而LTCC在5G手機的成長外,也將推展到small cell、車載的應用,尤其是Small Cell的應用會成長顯著。

讚讚