自2月最後一週以來市場走了自去年9月以來的最大跌勢,很多人跌的不知所以,就開始猜測,有人怪罪通膨、或央行SLR期限將至導致國債券利率攀高,影響高成長股的估值,也有投資人因為認為Fed無止盡印鈔票,將導致嚴重的通膨,所以會有公司投入比特幣作為法幣的避險(例如Tesla),我想聊聊自己的想法,在市場裡Time to Market比任何事情重要,而Time to Market除了運氣,更重要的是對整個世界發生事情的原因的理解程度,模擬市場資金在各種劇本下可能的因應方式後的動作。

關於通膨「預期」的攀高導致債券利率、比特幣的攀升,我是這樣理解的,要思考通膨「預期」的攀高是否會造成中長期實際通膨真的攀高,抑或這種預期是一種假象?通常我以6-12個月作為短期的時間框架,那分別可以回推到2020年3月與2020年9月兩個時間,這兩個時間有兩個主要趨勢,次要的趨勢或更短的時間框架期間內的,我就先不講了,這兩個主要趨勢對通膨造成哪些影響?第一個是12個月前的QE,第二個趨勢是生產與庫存的關係。

QE貨幣需要多久流入市場,會造成通膨?

自2008年以來,QE就是一個很熱門的經濟學字彙,但QE是怎麼運作?

我試著簡單講一下,首先,整個體系基本上有四個角色:

- Fed Reserve

- US Treasury

- Bank

- Non Bank

Fed Reserve、US Treasury與Bank大家都能理解他在幹嘛的,Fed是制定美國的貨幣政策,Treasury是國債的供給端,而Non Bank指的是如避險基金、養老基金、壽險公司等非銀行的金融機構,而QE主要會影響是的市場包含「金融市場」與「實體經濟」。

QE怎麼流入實體經濟?

美國國債本來的運作模式是:US Treasury將國債賣給銀行並從銀行取得現金,將用來投資「實體經濟」,而在QE後,Fed會從銀行手上,再將US Treasury賣給銀行的債券再買回,但Fed有真的拿出錢來買嗎?沒有,Fed只是在他的儲備上為銀行紀錄相對應金額的儲備金,作為銀行放款的準備金,簡單說,就是將銀行「無風險」的債券買回換取銀行進行風險定價的放款,但Fed「購債」的這些金額,實際上在銀行放款出去前,都還沒有被拿來買麵包或咖啡,換句話說,還沒有流入「實體經濟」,直到銀行將這些錢放款出去,才開始影響實體經濟,

如果Fed想回購的債券比銀行持有的債券總數還多?

這是比較有趣的地方,當銀行所持有國債券不足Fed所需大規模的購債時,銀行會向「Non Bank」購入他們持有的國債券,而這些Non Bank大多是投資機構,他們大多是作為現金替代或長期股債平衡觀點下持有國債,放款不見得是他們的主要業務,當然這些Non Bank也不會把賣國債給銀行後換到的現金,拿去買麵包或咖啡,所以不會流入實體經濟,這時候$$會流入金融市場,造成資產價格上漲,這時候的貨幣其實還是在金融市場內循環,很少流入「實體經濟」。

QE釋放的流動性流入實體經濟了嗎?

我們關心一下,究竟銀行是不是已經將流動性釋放到實體經濟?

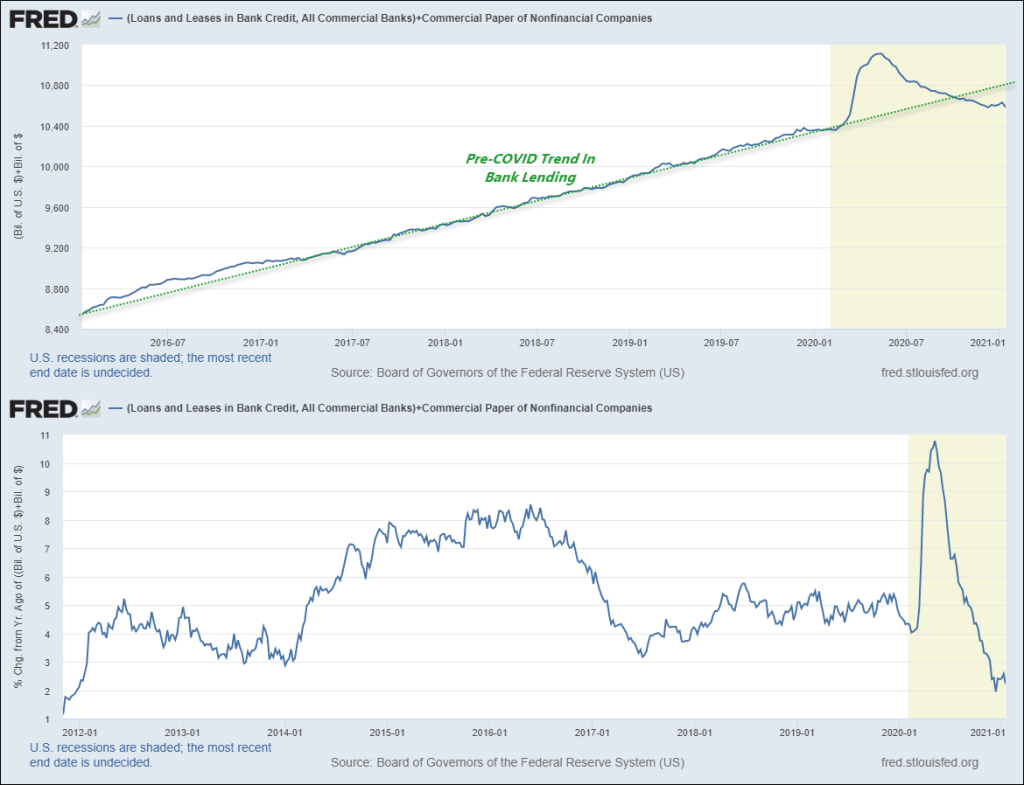

從上圖可以看到,截至今年1月止,銀行的放款仍未回到疫情前的成長趨勢,說明QE的貨幣實際上仍還沒開始真正流入實體經濟,而是透過Non Bank挹注「金融市場」流動性,增加市場信心。

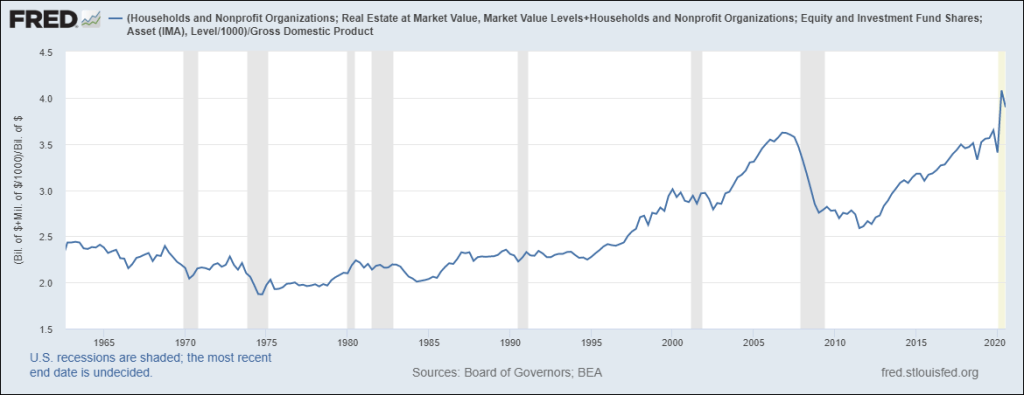

同樣的,從去年開始,我們就發現散戶投資比例不管在台灣或美國都越來越高,換句話說,很多Fed Reserve透過貸款、財政政策發放出去的流動性,最後有很大一部分還是回到了「金融市場」,而非「實體經濟」(可參考下圖美國家庭資產(股票+房地產)/GDP的比例)。

股票市場與攀高的儲蓄率吸走大多的流動性,銀行機構的放款等實際確實在發生,但是金錢流往「實體」經濟的速度不會有流往「金融」市場的速度快,所以QE現階段並未「直接」成為通膨預期上升的主因,但「金融市場」因為吸納了大量流動性,很可能導致商品、原物料市場價格攀升,加強通膨「預期」背後的故事線。

商品消費需求導致通膨預期

另一個在近六個月出現的趨勢是製造業的供需問題,這符合初期復甦的情境,復甦期初期會有些徵兆,首先是製造業的復甦會較服務業更快,Manufacturing upturn早於服務業,說明如下:

- 短期對商品的消費,相對於服務會增加

- 存貨不足很快銷售完畢

- 通路商產生補庫存的需求,對製造業上游拉庫存(Restock)

- 拉庫存的過程使大部分的原物料都漲價,其中某些具有較高流動性的原物料更因金融市場流動性漲幅更大

此次各國政府的大規模財政政策,包含紓困支票等都加劇了對商品消費需求,而原本預定在2021年開始展開的新科技規格產品,也加速在此情境下對消費的刺激。

目前看到這樣的「補庫存」仍在持續,都favor了以製造為主的東亞國家。

現在大家都預期在疫情舒緩解封後,服務業將會跟上恢復需求,需求逐漸恢復,服務業也會調整供給,增加就業率,這就是正向的循環發生,所以服務業的upturn是新的預期,帶走了一些資金,但製造業upturn結束了嗎?目前還沒看到。

觀察哪些指標判斷製造業趨勢轉折

關於製造業的需求何時減緩Manufacturing Upturn的跡象,我會觀察幾個指標:

- 工業金屬的期貨報價:原料市場中某些商品如石油、金等因具有交易價值,所以不拿來判斷工業指標,我們會參考如鋁、鋅、銅、鐵礦的價格,當工業金屬的走勢開始平穩甚至顯著下滑,則可能是製造業補庫存upturn的結束

- 耐久財新訂單與未完成訂單的趨勢

- 美元逐底開始升值

除非製造業的需求無止盡增加,否則在Manufacturing Upturn結束時可能發生的庫存增加,都會造成通膨預期的下降,屆時國債利率將會反應而下滑,所以製造業的upturn造成原料等的價格上升,不會總是持續,那基此而產生的通膨預期就不會一直持續,除非有其他的通膨力道。

綜合以上,我們認為市場在某些類股的大幅下滑是短期現象,短期歸因於SLR期限將至的現象,中長期的通膨仍面臨許多壓力,包含生產力提升、未來庫存調整結束後的庫存壓力、以及美國國債舉債的赤字議題等,加上眾所皆知,製造業景氣的波動較服務業更大,所以就算這段時間製造業就業人數回升,也很難代表經濟已經熱到一個需以降低流動性解決通膨問題的程度,純粹因製造業庫存調整帶來的通膨上升預期將不會是長線需要觀察的重點,反之需觀察的是manufacturing upturn何時結束,服務業的供需有沒有更好的調整。

而既然不影響長期通膨預期,Fed會因此調整SLR期限嗎?這涉及Fed對於保持流動性的信心問題,這兩天值得觀察。

再者,就算沒有調整SLR,Growth Stock會面臨更高的修正嗎?我懷疑,我認為大多數銀行都在前幾個禮拜調節,以降低SLR就算沒有延期所帶來流動性的問題,換句話說已做好因應,是否國債會繼續承壓?繼續被拋售?在Fed維持購債的基調不變,最大的財政政策也已經通過下,我預期今年國債利率的高檔區,大致上應該就在這個利率區間。

我認為製造業的upturn不會一直持續,房地產導致的通膨?這我存疑,如果以過往經濟成長與人口移動做個對比,美國都市化、日本都市化、與中國的都市化人口移動造成大量的原物料需求確實曾推升通膨,但目前房地產的移動,我認為比較像是反都市化,人們在數位科技的創新下,逐漸不那麼需要住在市中心所帶起的人口移動,換句話說,這是將都市房價往下拉的長期力道,至於其他的建築的成本,由於居住的單位面積可能隨往郊區移動,越來越大,則對油漆等的需求可能提高。

扯遠了,回歸一下主題,我認為在以6~12個月的投資框架來說,最重要的事情是確認manufacting upturn是否結束,金融機構可能短期因SLR壓力出脫一些高估值的股票,但這個估值在相同流動性下,成長股仍會隨成長的營收而走向合理,而更長期一點,服務業復甦能帶動多少就業人口,是中長期影響市場流動性更大的議題,有些朋友想從Growth換到Value,Value stock分為防禦性的value與cyclical的Value stock,我們在疫情期間,我們更看好cyclical value。

在此先提一下,這個Blog純粹是記錄一下想法,沒有要推薦建議。

你是高手,連 Factor 都有考量 XD

讚讚