儘管Tesla總充滿爭議,不管是幾年前市場對EV車是否能量產–並能如Elon Musk所述的低成本充滿疑惑,去年高漲的股價、自駕車與Robotaxi、ARK對Tesla在2025年高達3,000元的目標價,這些爭議也快速提高Tesla的曝光率。儘管Tesla的earning call預計4月中才會舉辦,作為自2016便持股的長期投資人,我會在earning call前先追蹤一下他1Q21的交車數與其他產業的消息。

文章目錄:

- 為何1Q21交車數量大幅高於預期

- 市場對Tesla的期待

- ARGO AI與WAYMO

- 我怎麼看ARK的目標價

為何1Q21交車量大幅高於預期

先問「為何市場給出相對低」的預估值?

在4/2公佈交車數前,分析師幾乎都給了相對低的預估,長期追蹤Tesla交車數據的Troy Teslike只給165,100台,其他wallstreet的分析師大概都是抄他的,整個市場的共識約17.2萬交車數量,其中Model S/X僅12,060台,Model3/Y則是160,230台,市場下修原因大致如下:

- Refresh Model S/X將在2Q才出貨

- Model Y在北美需求強勁,但將會替代某些Model 3的需求,加上Moel 3取消LR版本,使Model 3交車數下降

- 半導體IC缺貨,雖Tesla僅停工兩天,但對某些車款做出調整

- 因預期Biden將會提供EV車的補貼,使需求遞延

- 季節性因素:中國農曆春節、美國市場1Q都相對疲軟,過往Tesla在1Q都僅佔全年17~19%的出車

- 需求問題:歐洲、中國都面臨競爭,分析師預估挪威與荷蘭的銷售都下降

最後在4/2公佈的數字是製造180,338台,交車184,800台,其中Model S/X僅2,020台,Model 3/Y則高達182,780台。

集中式電氣架構+垂直整合受半導體缺料影響小

在車用半導體的部分,很顯然的,當包含福特等傳統車廠因半導體缺貨必須停工時,似乎對Tesla沒有造成太大影響,主要原因我推估是因Tesla更早採用了集中式的電氣架構,以及建立於垂直整合的供應合約。

什麼是分散式電氣架構?為何與半導體缺料有關?

一般傳統汽車分散式的架構,由於依照車載功能細分交給不同的電子單元(ECU),舉例來講,負責近距離感測的、與負責電用發電機的就會是兩個不同的ECU,一台車的ECU高達70~120個,每一個都需要各自的MCU、運作系統與儲存,因此需要非常多的MCU。

再者,傳統車廠的供應鏈往往是依照「車載」功能將這些零組件分包給Tier 1廠商,所以負責近距離感測的ECU,可能就是Tier 1廠商中的ADAS部門,跟控制汽車音響的ECU不同廠商,不同ECU之間可能是建立在不同的操作系統上,再透過CAN一起協調溝通,只是無法共用計算效能,即使現在傳統汽車的架構也逐漸從純粹的分散式走向區域集中架構,但仍是由數百供應商建立起的架構,車廠負責協調各供應商的生產,接下來的故事大家都知道,半導體缺料、產能塞爆,Tier 1廠商叫不到料。

集中式電氣架構使MCU使用量較小

Tesla在Model 3起,便採用集中式的電氣架構,汽車不需要依照車載功能配置MCU,這並非新穎的想法,很早之前就已知道分散架構的侷限。

傳統汽車廠過往建立的優勢,就在於能夠協調這些Tier 1的廠商,以ECU來說,一台普通燃油轎車可能有70個以上的ECU,來自200家以上的供應商,這些複雜的ECU代表汽車每一次的迭代、硬體更新都是涉及幾百家供應商的大工程,每一次新增硬體的認證,都涉及到你的產品與其他幾百家供應商的適配度。

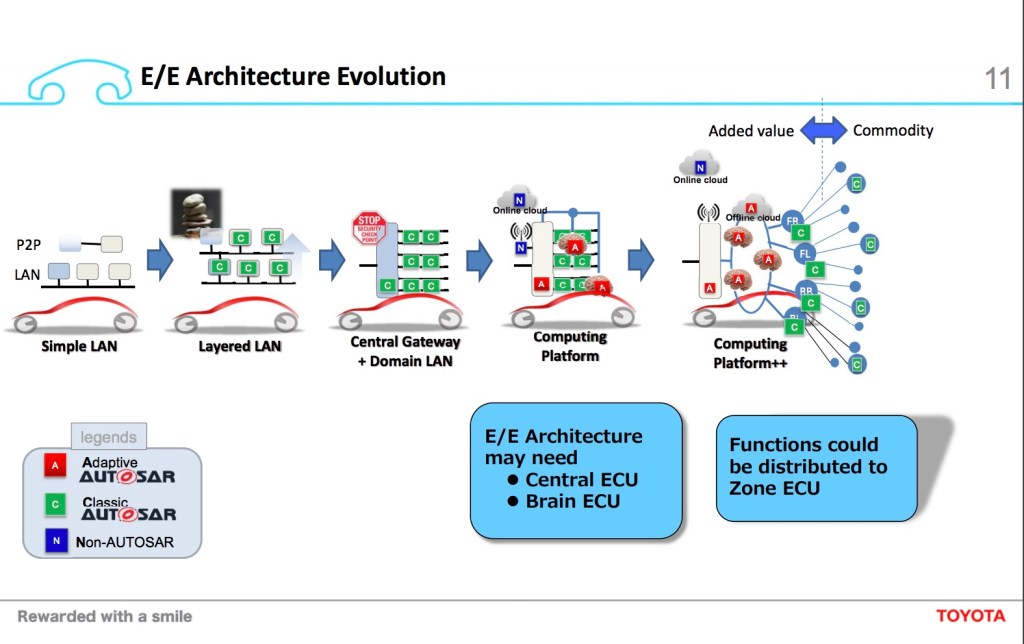

這問題傳統車企不是不知道,所以在2003時就成立AUTOSAR(汽車開放系統架構)的組織希望解決這個問題,AUTOSAR將架構重新整理為應用層(Application)、運行環境層(Runtime Environment)、軟體層(Basic Software layer)與微控制器層(Microontroller),這成了近年汽車結構設計的主流,Tier 1供應商如Continental、BOSCH、Genivi、Denso等也已有相關的解決方案,而在架構走向集中時,加上越來越多的ADAS功能,AUTOSAR的架構也逐漸不堪用,遂提出adaptive AUTOSAR的架構,究竟在傳統車企眼裡,未來汽車會怎麼樣?離本篇有點遠,我們不細講,但可以參考比較完整的優勢可以參考下圖Toyota在2018時由其電機架構部門Kenji Nishikawa的簡報一窺一二:

可以看到在Toyota的規劃中,汽車的架構會由central gateway+domain LAN走向computing platform的計算平台架構,E/E架構開始需要中央ECU統籌分區管理不同的ECU,甚至包含連結雲端等。

Automated Driving and High Computational ECU’s, 2018, E/E Architecture Development Div

上圖左邊是目前車用的架構,不管空間與重量都有限制,造成較低的前車身延續與車身適用性,而改為集中/區域集中的架構,可以擴大車身架構的適用性、簡化線束、延伸更多空間與釋放重量,並且更重要的是,在迭代與更新上,可以不需再單一ECU上執行,而是透過中央的ECU來更新。

可從AUTOSAR與TOYOTA的簡報發現,走向集中架構幾乎是傳統車廠的共識,但問題是:如何由現行架構移轉到集中式的架構,以及哪個時間點推出這樣的車款?

這些苦惱在Tesla推出Model 3後都解決了。

因為Tesla直接更跨一步,在基於Linux的平台上推出集中式的架構,以處理器處理AI的部分,並統籌MCU來管理控制指令,原本「AUTOSAR基於不同分層的ECU中間軟件的操作架構」瞬間被甩在後頭。

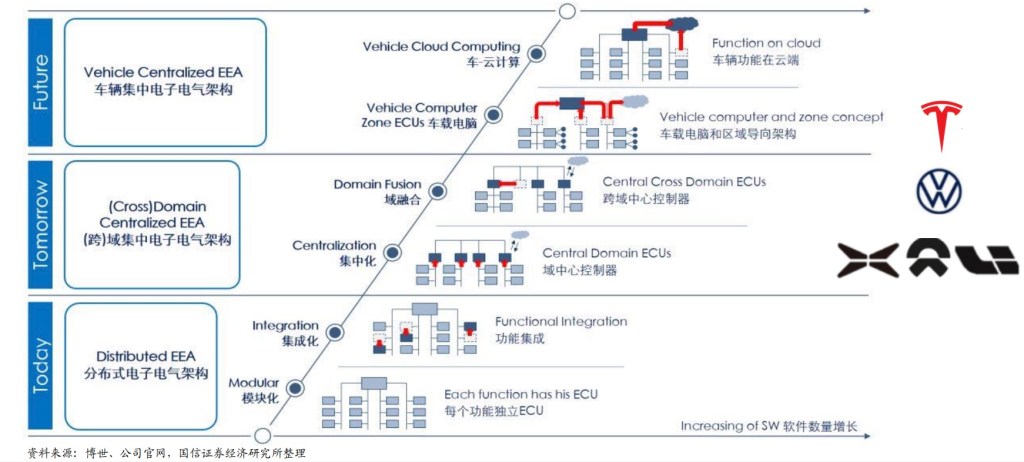

目前車用電氣架構的脈絡,以下圖國信證券整理得最清楚:

可以看到福斯目前是區域集中的架構,傳統車廠中走得最快,Tesla的架構是以車用處理器為主,分為CCM(中央計算)、BCM LH(左車身控制模組)與BCM RH(右側車身控制),在不遠的未來,架構會走向雲端。

這件事主要還是背後邏輯不同,傳統車廠或是AUTOSAR本來想的是提高電氣化,但Tesla想的是智能化這個議題了,智能汽車的晶片主要有MCU與AI晶片兩種,MCU負責控制指令的運算,而AI晶片作為視頻、圖像等非結構化數據進行運算,並會以SoC的方式封裝加強效能,除Tesla外多採用Nvidia與Mobileye的方案,等於將「智能化」外包,「電氣化」的部分則採用AUTOSAR,離題有點遠,改天有機會,再來談談傳統車企在朝向「智能」化時該怎麼發展,基本上如果無法解決分散式架構各MCU的冗餘,Nvidia算力就算超越Tesla的處理器晶片,也很難調教。

所以回到我們一開始的主題,為何Tesla受到半導體缺料影響較少?第一,Tesla集中化的架構使得MCU採用量較小,第二,過往車企高度仰賴不同Tier 1提供各功能的ECU,而Tesle高度垂直整合,減少供應鏈上下游叫料會有over or under的問題。

EV車採用率高於預期Favor Tesla

Tesla的1Q交車數量高於預期另一個啟示是,大家對電動車的採用率的預期都低於現實,這件事會越來越快發生,原因在於當Biden推綠能、歐洲推Green Deal、中國推碳中和下,將越來越多人預期「中長期油車會被淘汰」,而使更多人不是基於綠能本身的理由,選擇改買EV車,而當他們要買EV車,實際上選擇不多,你說福斯也推出ID系列,是的,不過很高的機會下,現有福斯的下游經銷商不一定會推薦EV車給客戶(Or他們不懂,除非提供相較油車更高誘因,但在現有成本與Tesla價格進逼下,這會是很困難的抉擇),所以我認為隨著採用率提高,Tesla的需求將不是問題,傳統車廠目前仍難以競爭。

EV車採用率高於預期,也解釋為何Tesla在Model S/X幾乎缺席下,Q1仍能靠著Model Y與Model 3繳出高於預期的交車數量,高度的需求打敗了「Model Y將使Model 3銷售下滑」、「Biden EV車補貼的遞延訂單」等不利因素。

市場對Tesla還有哪些期待?

交易必須了解市場對標的的期待,即使1Q交車數量大幅高於預期,我還是可以猜測到Wallstreet有很多分析師還是可能有各種觀點,持續看空,我整理一下關注Tesla的重點:

成本下降是否符合Wright’s law

- 這反映在財報上就是關注毛利率、以及單車成本下降的比例

- 目前分析師對Tesla下降成本的比例仍無法掌握,這件事有待財報驗證,但在ARK發表目標價後,我看到很多台灣或國外的分析師(Or 網路紅人??)對其估計的毛利率表示驚訝,ARK用Wright’s Law推估經驗法則將對毛利率下降的影響,這件事倒是很多人沒提,只是直觀的認知毛利率與獲利不可能,Wright’s Law是什麽我建議可以去google看看?台灣大家比較懂Moore’s Law,但實際上講到具體的成本下降比例,Wright’s Law可能更適用。

- 我認為除交車數量這是最重要的指標,大家會以毛利率增加、成本下降的比例,不斷檢驗Tesla的利潤率,推估除了碳收入外的實際利潤,這包含以下的重點:

- 電池成本下降的速度與比例

- 既有車款量產後成本下降的比例

- 在製造流程的創新包含鑄造機、共用車架(3/Y)的成本下降速度與比例

新車型Cybertruck、Semi推出時間表

依ELON MUSK在今年早些時候的財報說明,CYBERTRUCK今年可能小量交車,明年才會正式量產,但已經有看到訂購8000頓的鑄造機消息,那CYBERTRUCK試產應該是順利,至於SEMI,根據消息,Tesla已經在美國加州工廠附近劃一塊區域出來生產SEMI,每週5輛車,但不確定真實性。另外,Tesla早先宣稱的25000元車型是否會在今年度推出,猜測也會是值得觀察的重點,是在上海廠?或是在新落成的德州或歐洲廠?

德國/德州工廠開始量產

這預估是下半年的事情,德國柏林的工廠預計在3Q開始交車,預期Model Y將會有很好的銷售數字,而德州Austin將是在4Q,德州廠最重要的就是將是Cybertruck最早的量產工廠。

自駕車發展:FSD Beta 9

應該是4月會更新Tesla的FSD BETA 9並大規模交付試用,我推測會發生在財報前,應該就是這一兩週的事情,市場預計FSD的升級會達到L4

自駕車的議題一直很熱門,我看到台灣的科普網紅也針對自駕是否一定需要光學雷達發表影片,覺得實在很開心看到一個這麼難以理解的議題會引起這麼多注意。

網路上對於Tesla與光達的解釋很多了,我不想重複,不過有些重點沒有被提到,自駕車軟體是重點,軟體涉及平台系統與演算法,平台系統有LINUX、QNX與ANDROID三種,再依客製程度進行開發車用OS,WAYMO與Tesla都是完全客制,從處理器、運作架構、軟體框架的系統都是客製化的,傳統車廠是部分定制開發,這會導致智能化展開的方式不同,反映在處理智能車的演算法上也會有所不同,演算法在自駕上分成三個層次,環境感知演算法、決策規劃演算法、最後是控制執行的演算。

如果講自駕只講有沒有光達,或是只講機器視覺訓練,那都是在講「環境感知演算法」的這個區塊,實際上的決策規劃演算法,才是所謂自駕演算法,作為演算感知系統的信息進行規劃,為汽車做出決策,最後才做出控制執行,基於汽車的動力控制,並建立每輛汽車的動力控制模型,進行車輛運動控制。

而自駕演算法又與環境感知演算法息息相關,WAYMO起於2009,而2012年AI才開始有比較大的進展,所以一開始他們就將光達設為必要硬體開始開發決策規劃演算法,第二是控制執行,這就有趣了,因為汽車的動力控制系統跟車體結構、動力模式等的設計都有關,如果今天有一個自駕公司開發出一套自駕的模型,可能包含部份硬體(光達、ADAS、處理器),但可否適用於不同動力控制的車輛?這會涉及到一套商業模式推廣的難易程度,所以,WAYMO的模型即使採用光達,可以套在其他車型的車輛上嗎?Tesla的FSD可以套用在其他車款?在這件事上我認為華為、或鴻海的商業模式相較可行,「在同一車身結構」下開發以上智能的功能,可以達到較大的商業延展性。

而Tesla怎麼做?他的Dojo我推估應該就是為了Train其他汽車使用,當FSD發展成熟,透過Dojo來Train不同車型,調整FSD與其他車型的適配度,將本來Tesla fits的演算法調整為其他的車廠也能用,這或許是Elon Musk提到Dojo as a service的商業價值,不過這只是我的猜測。

所以這其實比我們想的複雜非常多,在此我的態度是,不要去預設「非有什麼」才可能自駕的想法,我看得懂的僅僅是,Tesla想做的事情是在較低成本下提供車輛自駕的高完成度,假設有沒有光學雷達的結果是99.999999%與99.99999%,差距不到0.00001%,但藉由Tesla的商業模型(例如車險、其他成本優勢..),那或許也是可行的模式。

有關自駕,我認為還要關心兩件事,首先就是Waymo的CEO Krafcik在Waymo One開始運行後主動卸下CEO職務,第二就是自駕車公司ARGO AI將要IPO。

為何要關心這件事?

根據ARK的看法,認為自駕系統將會是贏者全拿的市場,而其他分析師的看法大多是自駕系統會有競爭,但我的看法是,競爭存在,但不是在同一個市場,以銷售汽車為主的汽車廠商,跟銷售商用自駕系統給車隊的廠商是兩個市場,將技術與市場混淆是最常見的謬誤。

而現有這些自駕車系統大多target的是商用車領域,在這個領域我的結論是光達價格沒有那麼重要,只有希望將自駕擴展到零售市場時,光達價格才重要,最希望擴展到零售市場的是像apple,小米這些廠商,他們才是Tesla的競爭對手,傳統車廠不是,缺乏誘因。

Waymo & ARGO AI

自駕的公司很多,我挑這兩間代表。

Waymo的資料很多,可自行google,他要做市區內的貨運或車隊,ARGO AI這間福斯與福特都有投資的公司,目前已經在美國六個城市測試,其鎖定的自駕市場是可以跨城市的大型車隊或是城市內的計程車服務,據傳福特將在2年內發布的自駕車系統架構出自ARGO AI的設計。

商用車與零售車允許不同的自駕體系

有沒有發現,這些市場都不是賣車的「零售」的市場。

當你衡量汽車的標準從「售價」或車款這類retail市場的定義,轉向「使用率」與「平均成本」時,光達的成本就不是問題,因為相較之下司機成本可能更高,但當你將主要標準轉回「售價」為主的零售車市場,標準就不見得相同。

所以大家在講光達成本是問題,我其實不太能理解,當然成本越低越好,但成本對商用車來講不是真的問題,問題是什麼?我認為商用車廠商目前還沒有真正的誘因導入自駕,但這件事會快速發生,Tesla Semi與25000車型將是轉折。

WAYMO擴張難度高

儘管大家都將WAYMO與ARGO AI基於光達為主的自駕系統視為Tesla的比較對象,但我覺得以商業來說,這是兩種市場不同的產品,WAYMO是Google的子公司,他們不會進入造車領域,傳言與車廠合作造車,提供自駕系統的進度也非常緩慢,在進一步前,要先思考,車廠發展自駕車的誘因在哪?如果今天系統出事,負責任的是車廠,但數據與演算法卻是來自WAYMO這樣的第三方平台,如何咎責?WAYMO的商業模式註定他只能跟車廠買斷汽車使用權才有機會大量擴張,其他車廠在市場上出現低成本的自駕系統前,沒有誘因,很難接受這樣的商業模式

ARGO AI:傳統車廠的防禦性play

ARGO AI同樣的,我認為是傳統車廠的防禦性投資。指的是「萬一」Tesla的自駕系統、或是其他新進入的異業跨入者有點成功,他們手上會不會完全沒牌出的防禦性投資。

推出自駕功能,在零售市場對傳統車企來說目前沒有好處,他們不會想降低汽車的銷售數量使人們依賴自駕計程車,某些昂貴的品牌本來就不是計程車市場的普遍選擇,既然本來就不是他們的市場了,當然沒有意願真的投入。

簡單講,車隊經營者目前誘因不強,即時光達成本已經在1000元以下,就算掉到100元以下,第一,Tesla Semi量產前,市場上目前沒有可以跟燃油卡車比較的大型EV車,難不成他們要用燃油卡車搭配自駕系統再戰30年?(商用車的平均使用年限很長)第二。目前光達與高清地圖的自駕方案很難解決跨城市的移動,所以這些是比光達成本來說,更重要的問題,目前傳統車廠除了發新聞稿提升股價外,我認為沒什麼誘因加入。

所以,光達價格對現有的自駕廠商target的商用車隊來說不是重點,他們就是沒誘因採用。光達價格對希望加入這個市場且銷售客群target在零售車主的廠商,才是重點

那些廠商才是Tesla真正的自駕對手?

除非有不同的商業模式的競爭對手

在目前汽車的製造參與者中,我們將之分為傳統車廠、新車企、異業跨入者、平台商幾種:

- 傳統車廠:商業模式就是:賣車,越多越好,利潤來自成本與銷售的收入,優勢來自如何降低成本,統籌供應鏈。

- 新車企如Nio、Lucid等,他們希望像Tesla一樣崛起,只是不見得會自己造車,短期而言他們有很好的play,在傳統車廠在推出EV車款之前,提供除Tesla之外的另一選擇,這些廠商的獲利來源也是售車收入,不過也很可能發展出訂閱收入,Tesla在2019已經推出車上的影音訂閱服務,包含聯網、娛樂的訂閱,其他車廠的部分由於規模關係,我至今只看到Tesla可能有機會發展這項收入。

但長期而言這個族群要成功,在異業跨入者夾帶在其他產品的創新跨入後,這些新車廠更不容易成功,贏家可能只剩下幾個,較好的去路是被併購。 - 異業跨入者指的是如小米、Apple等,將未來的汽車乘坐視為另一個場景來經營,這些廠商有很好的產品滲透模式,可以將汽車轉換為廣告平台、其他產品的跨售等等這樣的新模式,他們的營銷收入不見得來自賣車,很可能包含其他的收入來源,這個族群將會是對自駕投資最高的族群。

- 平台商:包含Nvidia、Mobileye提供處理器為主的運算平台、華為提供整合平台、鴻海與歐洲幾個供應鏈在製造平台競爭。

看完以上,你大概可以了解,鴻海為何要這麼積極爭取EV車代工,因為可預期在異業跨入者與新車廠都打開了更多的市場,對傳統車廠造成更大壓力。

自駕系統是異業跨入者的誘因

Tesla為何要自駕,他的野心或許有點神話,跟火星有關,那部分我們不管,但隨其訂閱服務的擴展,目前Tesla已經在車上提供影音等的訂閱服務,未來可能影響既有的場景服務商,也加快小米、Apple等這類異業跨入者進入造車領域的速度。他們的目標絕對不僅僅將汽車視為「移動」場景而已,肯定是期待會有更多「消費」場景與「生產力」場景在移動過程發生,而為了讓這些場景發生,EV系統不是重點,重點在「自駕」。

所以Tesla的自駕系統野心一部分也正轉變這個市場,競爭對手以商業模式來說,傳統車廠買賣車的利潤無法提供自駕誘因,異業跨入者,在看到Tesla可能將交通場景,透過自駕轉變為消費場景時,將會影響到他們本來的生意,所以這些異業跨入者相較傳統車企,有更多的誘因將交通移動改變為其他的消費場景,擴大其TAM,才會是Tesla真正的競爭對手。

我怎麼看ARK目標價

會寫這一段是在ARK提高Tesla目標價後,我看到好多網路文章在抨擊ARK,我不是ARK的粉絲,先說明,ARK的標的我目前都沒有持股,除了Tesla。

但我認為抨擊ARK的文章,有幾個很明顯邏輯上的謬誤,或許要理解一下脈絡:

2025年的目標價反映的是2030年後的市場

ARK的目標價講的是2025年的Tesla,而股價是反應未來預期的,2025年的股價可能反應的故事是2030年之後的預期,光是怎麼定錨這件事,決定要用那一年的預期來定錨2025的價格就很難,實際上我不知道ARK設在2030或是哪個時間點展開推估,只是我看到有文章以ARK的蒙地卡羅模型中很多數值是超出現在的市場規模的,用這點來抨擊整個模型無效,不是很能說服我,要推估5年後的市場或許還有跡可循,但10年後的市場,那是必須了解非常多前沿的技術研究,判斷技術主流,產業結構才有一點點機會,我佩服ARK這樣做,但對僅以「不合理」然後忽略他講的是2025股價其實是反應2030或之後的市場,並用這些數值拿來抨擊的文章,認為這些人最好提出一些數據、技術演進的可能性,或是回去讀一下汽車的歷史再來抨擊。

1900’s的GM與FORD

這幾年持有Tesla,讓我覺得很有趣的過程,是教會我"history repeats itself"。

過往我的投資看產業,但忽略產業歷史,重視估值,但我卻沒有去理解一個機會在過往歷史中的類似情境,而投資Tesla時,我特別去研究一下1900’s的GM與FORD。

我認為EV車或自駕車的出現,會很接近100年前汽油車剛出現的時代,舉幾個類似的地方:

汽油車很臭又不安全,馬車才是主流

1900年代初期,那時候主要交通工具是馬車,汽油車剛推出時,大家都覺得汽油很臭,很吵,而且比馬車危險,民眾聚集在政府前抗議「汽油車不安全」,要求政府管制汽油車。

這跟我們現在,EV車並沒有比較環保,自駕車不安全的論點,是不是很像??

一堆破產的車廠與一飆沖天的福特

當時一堆汽油車廠都破產,包含GM。FORD是唯一沒有破產的汽車廠,除了跟當時製造技術有關外,跟汽車「需達到一定量產規模」成本才能大幅下降的特性有關,很多工廠在還沒到達一定規模時就已經下課,Tesla也熬過一段接近破產的時間,而很多新車廠、代工廠的考驗才正開始。

另外,一直維持私有化的福特,遲遲到1950年代才IPO,當時IPO沒多久就衝到整個美國市值第三的公司,這樣的期待也反映在近期許多EV車的股價上,但我認為,兩者類比之下,從燃油車到EV車,並沒有像馬車跨到汽油車這樣的生產力提升的故事,如果真的要說,讓我們期待真的自駕車。

Tesla是建立在許多既有產業創新下的整合者,並以極為宏大的策略架構發展,這是我主要的投資理由,如果沒仔細思考Elon Musk這些彼此關連的策略,就單一面向來思考會有很多認知的偏差。

四月中Tesla的法說後我會在更新一下看法。

[…] 這彈了有點複雜,不過簡單講,軟體定義汽車下,汽車需要能透過OTA(空中下載)作為後續升級、並取代大規模召回的問題(有興趣深入了解此議題者可以讀我關於Tesla的這篇文章,裡頭有提到汽車的分散式架構與集中式架構),而OTA需要車用MCU集中,並且採用相同的架構,另外,由於車廠為了OTA達成未來的軟體升級,往往在出廠的硬體上必須提高規格,預先準備未來OTA升級後的項目,尤其在ADAS上,雖然我是很懷疑除了Tesla外的車廠有誰會在出廠時就預先考量OTA的升級項目,而先把硬體規格拉高啦,不過隨越來越多汽車接受OTA加值服務,在此趨勢下,很有可能在不久未來,汽車必須提前裝載較高規格的硬體,以因應OTA升級的需求,其中最受惠的應該就是感測器,感測器中亦有許多MCU。 […]

讚讚