這陣子持有成長股的投資人應該不好過,不過投資是一場無限延伸的球賽,不時會遇到修正投資框架的狀況,市場的情緒反反覆覆,每幾個月會變化一次,每一次都是一個打擊機會,投資人要把握每次打擊的機會,不斷修正。

2020年的股市就像是在最極端的悲觀中,忽然獲得幾乎沒有限制的資金,市場追求最極端的想像,於是乎SaaS、EV車、科技股、SPAC說個故事就能吸引投資人目光。而2021年限制逐漸出現,資金寬鬆將不永遠持續,暴漲的運價與原物料在測試通膨的底線,實質利率不在持續下探,利率為0的加密貨幣反而更吸引人,在通膨測試下,市場轉向追求相關的概念,相同的是一樣瘋狂追求短線的故事,運費價格、產能限制等等題材,股價先上了再說,等基本面來再來慢慢修正,反正大家都想自己不會是最後一棒,長期而言我們還是要站在資本市場大戶的角度,想像他們會怎麼配置資產。

本文章節

- 2021年投資主軸的變化

- 投資框架的思考

- 設備產業的長線故事

- 梭特的想法

- 成長股的後續

2021年的投資主軸

市場流動性無虞時以最遠的想像力追逐成長股,但市場面臨可能的流動性限制時,傾向以孳息產品為主軸。

整體而言,這段時間的投資有兩個故事:

- Inflation Limit Test:市場測試通膨底線,這部分主要影響大部分成長/價值股的輪動,與加密貨幣的漲幅。

- 對漲價的樂觀在庫存耗盡後,轉為對毛利率的保守預期,市場一樣先將預期殺到最低,在緩步回升。

在這種情況下,由於自己沒預期到市場對通膨的測試這麼強烈,所以傾向回來看更長期的故事,但自己的看法沒有變,如果市場流動性沒有變(換句話說,Fed沒有減少購債),源自Inflation的動能將在2~3Q時結束。

投資框架的思考

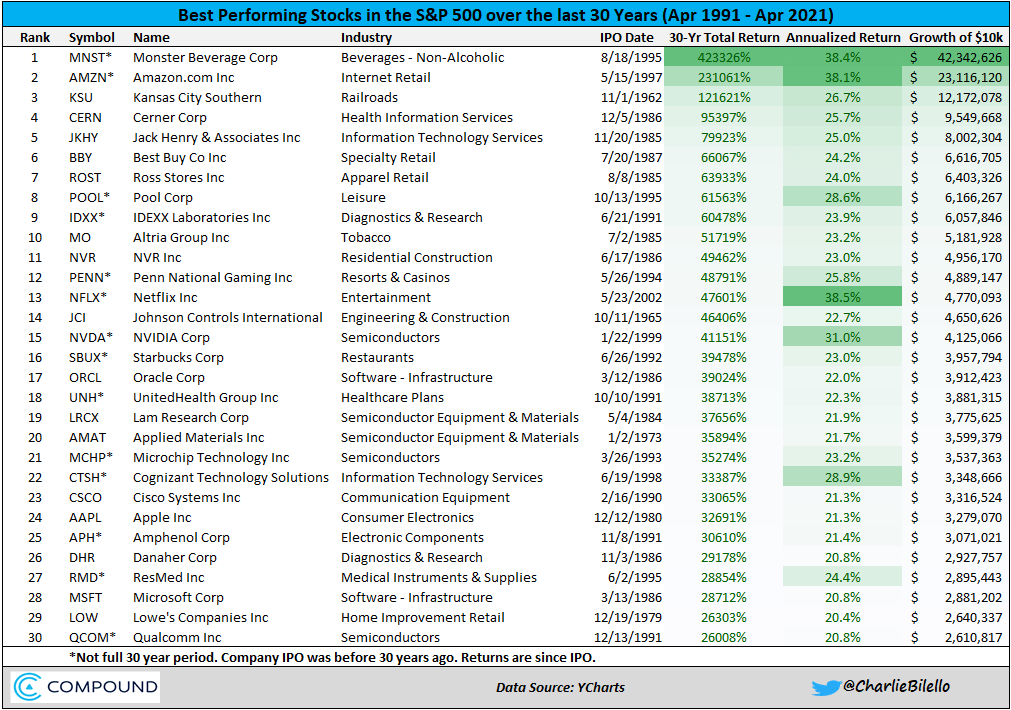

下面這張表很有趣,這是S&P 500中的股票在1991~2021年報酬最佳的前30名,第一名是Monster Beverage,就是我們熟知的能量飲料品牌,自1995上市後至2021報酬率423,326%,年化38.4%,投資1萬美元至今會變成4,234萬美元,第二名是Amazon,報酬率231,061%。除了這兩家,年化報酬超過30%的還有Netflix與Nvidia,大家常常提到的Apple、Microsoft反是在這榜單的24與28名。

怕台股投資人沒有感覺,台積電1994年IPO,時間早於Amazon、Nvidia,當時市值748億,目前市值大概15兆,大約是20,053%,這份榜單第30名的高通,報酬率大概是26,008%。

我將前30名簡單區分一下,有一些粗糙的結論:

科技股仍佔有極高的比重,幾乎沒有景氣循環為主的製造業

- 1991年前成立且上榜的有16家,科技股票佔了7家,包含Jack Henry & Associated Inc(第5名)、Oracle(第17名)、Lam Research(第19名)、Applied Materials(第20名)、Cisco(第23名)、Apple(第24名)、Microsoft(第28名)。1991年後(成立未滿30年)有14家,其中科技類股有7家:Amazon(第2名)、Netflix(第13名)、Nvidia(第15名)、Microchip(第21名)、Cognizant(第22名)、Amphenol(第25名)、Qualcomm(第30名)。

- 榜上最年輕的公司是Netflix(2002年),年化報酬達38%,在非科技領域最年輕的公司是游泳池用品經銷的Pool(1995年)、博弈公司Penn National Gaming(1994年)。

- 在榜單上有與基礎設施跟建築有關的Jonson Controls、Lowe’s、Amphenol,但幾乎沒有看到以景氣循環的產業與製造業。

重視資產的「孳息」能力

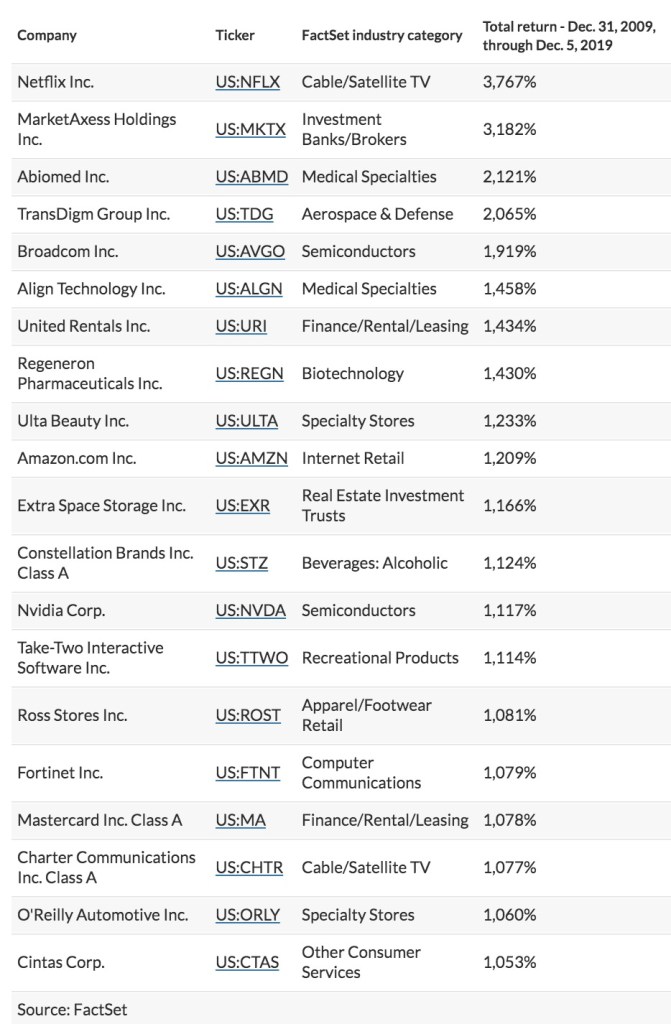

因為擔心2020年科技股大漲對排名的可能影響,這裡有一份榜單是2009~2019的前20名,剛好是上一次金融海嘯QE到疫情爆發前的榜單:

2009~2019的榜單與上一份榜單的長相差很多,多了許多網路相關的公司,例如MKTX、TTWO、FTNT。房地產/資產類型可以孳息的類股,如URI、EXR、ROST,如果我們將Masttercard提供金融支付的基礎網絡建設視為一種服務,並從中收取手續費,其實也算「可孳息」的資產,另外,Charter Communication是美國第三大的付費Cable營運商,也是類似的概念。如果將這個概念放回2009至今,實質利率大幅下滑的前提下,追求具有孳息能力的資產就更說得通。

我認為2021之後的投資框架或許同樣適用,長期而言仍應該將資產押注在未來有機會成為Cash Cow的公司上,不管是不是科技股,但必須留意購入價格時的評價。

總體市場:短期測試通膨極限將會加大成長股的波動

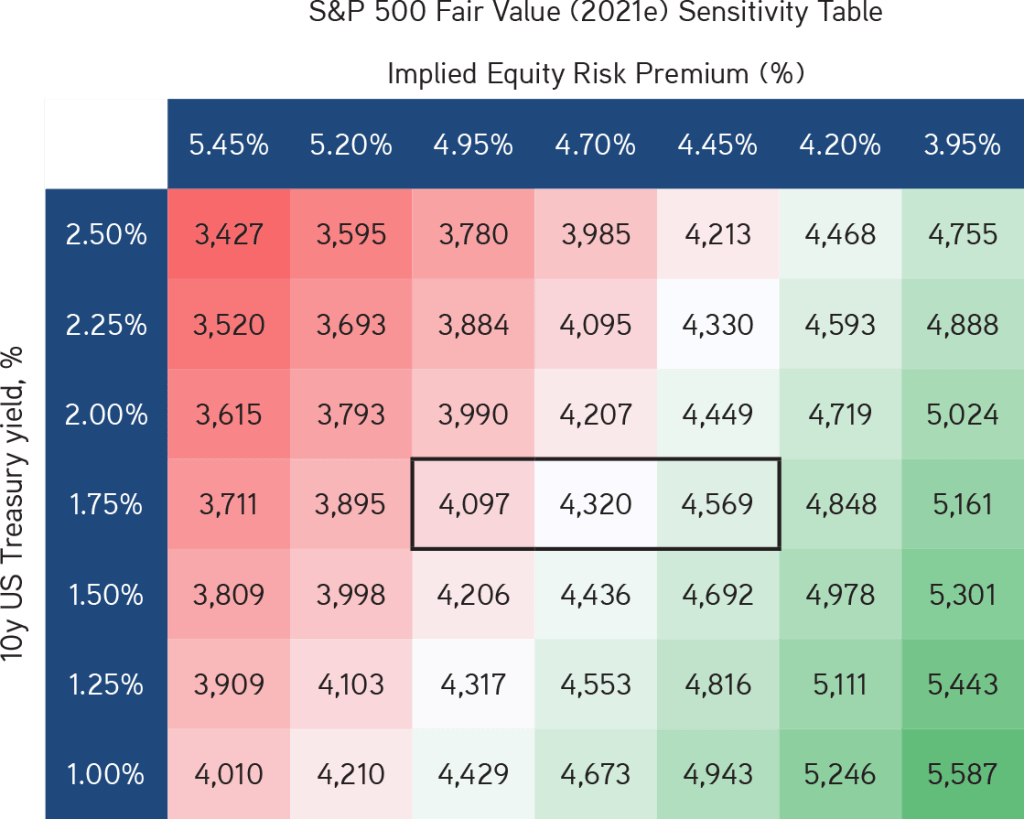

根據私募KKR,上修2021年S&P 500的EPS由174上漲為185元,2022為207元(市場共識205元),目前市場位置分別以2021與2022收益來看,大概是23倍、20倍。而在10yr利率的部分,市場普遍的預測是2021約1.75%,但提高對2022年後的利率預測,由2.00%提高到2.25%,

股價還有上漲空間?哪些部門?

根據KKR的報告預估,依S&P 500的估值來看,假設10yr國債利率維持在1.75%的情況下,隱含風險溢價在4.45%~4.95%間股市約略還有一些上漲空間,依照目前4160左右指數價格來看,隱含風險溢價大概是在4.8~4.9%之間。

而在更強勁的經濟表現下,市場對隱含風險溢酬的接受度可能下修,帶動指數上漲,尤其是與經濟的實質收益率有關的週期性股票,例如金融機構、工業、與能源。

需要擔心通膨?

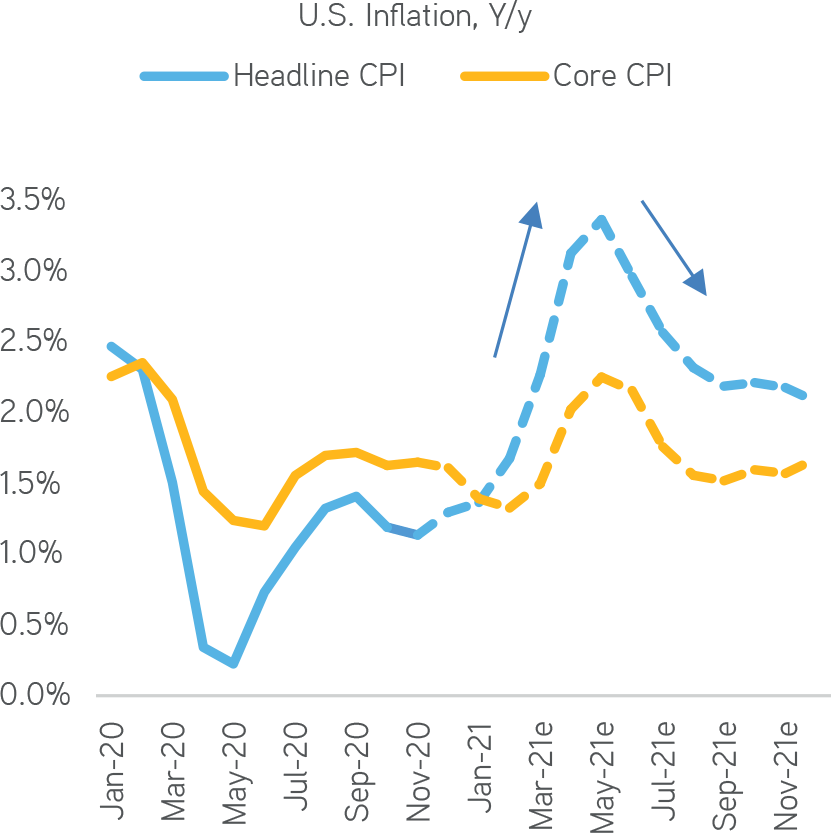

根據KKR的數據,到7月前短期通膨的預期將會持續擴大,如我在之前文章提過,在寬鬆面臨結束之際,通膨的壓力將會預先出現,2021年預估也是如此,加上2020年的低基期,很可能在2~3Q時通膨會持續進行壓力測試,而國債利率會不斷在1.75%~2%間測試,並對成長股造成壓力。

銅價大漲,哪些產業受到影響

封測、CCL、繼電器大受影響

1Q股價受惠漲價題材,2Q開始準備迎接年報,市場開始擔心毛利率問題。價格反映可能不會那麼即時,由於初期公司會消耗庫存並先受惠漲價,但等庫存用盡後如果銅價未回到原來水位,毛利率的長相會是先甘後苦。

這次漲價有幾個特色:幅度大、急漲,不確定是短期現象或是長期現象,所以公司極難進行避險。

高盛給的報告是2025年銅價將由4月底的1萬美元/公噸漲到1.5萬,這樣的影響將會是全面性的,別忘了台灣有很多組裝廠,例如網通,產品裡有許多的被動元件,都以銅作為原料,網通產業的毛利率又很低,將會有很大的壓力,另外繼電器也使用非常多的黃銅跟工業純銅,且產品價格難以調漲,我認為可持續關注幾家繼電器大廠和勤、敦吉、胡連的毛利。

但同時,有些廠商的報價是以銅價為基礎,計算固定比例作為加工費的,那就會受惠銅價大漲,例如金居。

缺貨持續擴大影響範圍

根據漆料大廠PPG的法說,不只是汽車供應鏈的晶片短缺,連塑料都開始出現短缺,造成「座椅」的短缺,包含VAM(乙酸乙烯酯)、Butyl Acrylate(丙烯酸丁酯)、MMA(甲基丙烯酸)、Isocyanate(氨基甲酸酯)都已經成了供應鏈中的挑戰。

台塑有生產乙酸乙烯酯、丙烯酸丁酯與甲基丙烯酸、台聚有乙酸乙烯酯,鼎基則有氨基甲酸酯,這些都是上游的廠商,中下游的塑化業則要反過來思考價格能轉嫁嗎?

美國房地產景氣狀況良好,在房地產的部分,很有趣的是Prologis在4/19的法說提到,今年1Q的租金,美國增長2.4%,而2021預估全年租金將增長6.5%,全球會有6%的漲幅,且預估在建築的重置成本將增長20%,這部分暗示了原物料的上漲,包含鋼鐵、木材等。台灣相關供應鏈不少,世豐我很看好,但市場對他是否能將漲價的鋼材成本轉嫁到下游有些疑慮,如果不能轉嫁,很可能在2021的的毛利率不太好看。

設備產業的長線故事

在設備產業,我認為將會受惠供應鏈改變、景氣擴張增產,而迎來中長期的趨勢。去年底台經院「產業發展諮詢業務委辦計畫」訪問許多專家,提到全球供應鏈規則的改變,我歸納重點:

- 供應鏈將重新調整:半導體供應鏈會離開中國、需要土地與勞動力的玩具、紡織與成衣等移到印尼、越南,工具機與石塑化產業將留在中國。美國與日本也會採取將供應鏈撤出中國的政策,尤其是高階需求的供應鏈。(王健全)

- 重視冗餘:供應鏈會越來越重視生產的冗餘,很可能會在目標市場附近建立備援的生產基地,例如美國附近的墨西哥。(王健全),PS. 這在2020年下半年的KKR報告也有提到。

- 對台灣廠商來說,最好的策略是供應鏈越多越好,可以隨地出貨,疫情關係也會加速供應鏈移轉中「短鏈」的成形(邱俊榮)。

- 以大企業來說,不會將重心放在同一陣營,美國、中國、歐洲與東南亞三個市場都會佈局,全球品牌會思考分散風險的安全距離要拉多遠。無法全球佈局的中小企業必須加強結盟合作。(蘇孟宗)

- 全球分工不會消失,但會有更多的水平分工,生產範圍與生產鏈最長的一段自己做,並在國內建立業者合作的關鍵競爭力部門,建立公平合作生產的國家鍊。(陳博志)

- 未來世界工廠的移動不見得已成本導線的製造概念,移轉的過程中「機械產業」的需求會持續增加,分散風險的遷移對機械、設備業者將會是長期的利多。產業是「衛星廠」跟著「中心廠」移動。(柯拔希)

- 在機械製造業:智慧製造將隨設立第二個生產基地興起,越南設廠會要求舊設備占<20%,在台灣因ICT產業發達,有很好的機會,台灣銷售智慧機械是加量不加價,性價比高,且因智慧機械都是中小型廠商,百家爭鳴,發展比南韓快,南韓可以做智慧製造第一階段,但當進入第二階端,南韓大企業的系統大難以整合,中小企業則資源缺乏,所以當台灣都是以中小企業為主有好機會,唯一是關稅問題,所以台美FTA很重要。(柯拔希)

- 過去面板友達是最大面板廠,但設備都是外購,沒有自己培養,但以韓國來說,不管做幾代面板廠,設備都是自製,所以國機國造包含航太、國防甚至工業都必須適用,漢翔有製造IDF技術,但因沒有自己供應鏈,所以成本墊高,如果把台灣機械當作是供應鏈,就有機會降低成本,半導體也是這樣的問題。(柯拔希)

- 美中產業競爭格局可將美中各視為一軸,區分四個象限的競爭態勢,第一象限是美中各自發展的競爭格局,如3D列印、資安,第二象限是以美國主導來逞罰中國,如半導體設備、IC設計與軟體工具、第三象限是高度仰賴中國市場,如無人機、醫藥原料中間體等高耗能高污染產業,第四象限是國家彼此依賴的產業鍊,如晶片製造仰賴台灣製造,工具機仰賴德日的驅動器,台灣不同產業面臨不同的競爭格局(鐘俊元)

梭特的想法

有些朋友請我聊聊梭特的想法,梭特發表文章後,大漲到21X的股價後最低掉到10X,但我也一張都沒賣,持有到現在,近期甚至加碼,但請注意,我並不知道我自己每一次的操作究竟會賺錢或是虧錢,所以我也不建議跟單,以下的訊息僅僅是分享公司的前景與資訊。

梭特內部目前正在忙著搬辦公室,我大致上照會了該公司的財務主管,簡單聊了一些,釐清一些想法

(請注意,有關營收或實際訂單的狀況,我就不分享在公開的文,只能說大致上還算樂觀,如果讀者有興趣可以來信問我,或是有哪些問題希望我問公司內部,我如果覺得問題有價值,我也會幫你問):

- 權利金認列方式:惠特客戶完成驗收後的次月。惠特出貨至客戶端,並完成驗證後會收到營收,並會認列到梭特下一個月的營收。

- 2021年營收YoY應該都是大幅增長,今年權利金佔比也會到30%以上。

- 半導體的設備在1Q已經出貨給日月光等封測大廠,半導體設備希望能達整體營收50%。

- 公司新增不少業務人力,主要就是希望推動半導體設備的部分,與工研院驗證的那台3D IC,已經開始與台灣主要封測廠洽談,預計2022年開始量產出貨。

- 公司目前股價低於現增價的想法,公司目前正在討論,尚無可公開的對應做法,至於之前市場再傳,梭特不會在今年公開發行,公司內部的回覆是並沒有絕對不公開發行,我的感覺是梭特希望爭取市場認同,只是目前或許還不是時間點。

- 半導體設備目前並沒有跟惠特有技術授權的合約在進行。

- 其他廠相繼推出mini led sorter,梭特的市佔率據內部人員口頭告知,並沒有受到影響。

我個人的看法並沒有改變,公司仍很務實,Mini Led的採用率在台表科解決良率問題後有機會提高,將會在未來兩年內持續受惠,而在半導體設備的部分也有成長機會,技術的佈局也在合理的軌道。

有些人擔心Mini Led是短期的,Micro Led才會是長期的應用,而K&S走雷射方案後會影響上游梭特的Led Sorter,我個人也分享一下我3月照會富采的看法,富采目前有自己Micro Led的方案(不是工研院跟錼創那一套,而是自有的),也是走自己本來磊晶製程,只是可以做到多小um我沒有照會到,不過可以確定的是這一套pick/place方案還是可能可以持續。另外,富采蠻明確地說將會有NB尺寸的Mini Led產品在2~3Q量產,也不會只是短期銜接Micro Led的方案,可以預期,Mini Led在中期替代部分Oled的市場的企圖不變。

股價的部分,我認為目前還是公司在爭取市場認同的階段,遇到4月起通膨預期攀高,市場不在追求成長的故事,我認為是短期的,公司的成長更值得關注。

更長期來說,成長股還值得關注嗎?

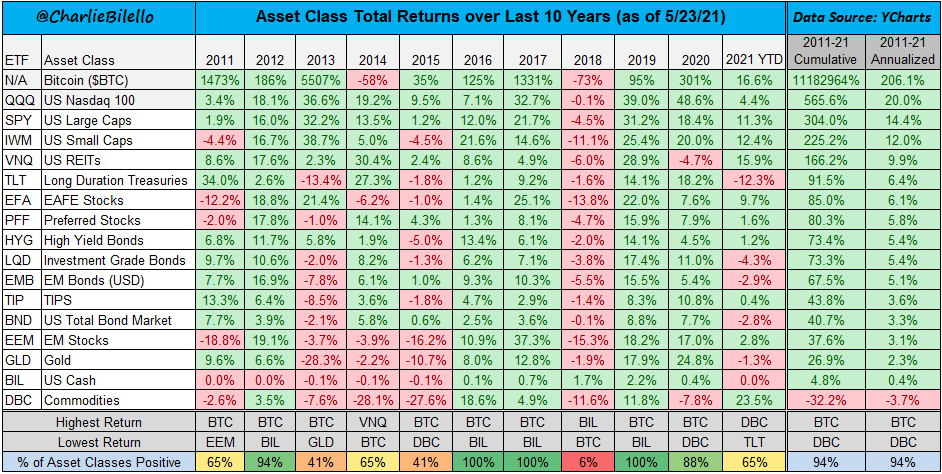

這裏我分享一張自2011年至今的統計,如果以不同標的的ETF來說,自2011~今年5/23的統計,年化成長幅度最高的是比特幣BTC,次之是以科技股為主的Nasdaq 100,年化報酬率分別是206%與20%,以商品為主的DBC是最差的,甚至比美金的報酬率更差,年化是-3.7%。

那這波商品再漲什麼?

前面有提到,之前文章也有提到過,在景氣復甦的「初期」,通膨的預期將會最強烈,另外也會造成Fed寬鬆政策的不確定性,我個人預期當Fed有明確指引後,不確定性下降,如成長股的成長幅度能維持,那將會重新讓資金回流。