法說前市場的預期如何?

先來看看在法說前,市場如何預期台積電第二季的狀況?

「預期2Q21營收3,740億,但因大客戶產品轉型,2Q毛利因5nm稼動下降回到51.4%。」-7/9 富邦證券

「2Q21營收仍會符合公司預期,預估3,750億。」-6/10大和國泰

那市場本來怎麼預期H2以及2022?

「預估3Q21時Apple AP跟M2晶片發表將會營收成長7-10%,毛利率回到52.5~53%,4Q21第二波5nm客戶加入後毛利率會進一步改善。」-7/9 富邦證券

「2H21至2023,2023相比2020年推出時將有4倍產能成長,將是TSMC產能最大FinFET製程的節點,且將在2H21起由HPC的客戶AMD/NVIDIA/MARVELL/BROADCOM等推動,而如Intel外包的機會確實,N3將會是另一個更大的節點。」-by 7/5 華興資本

「擔心21年底與22年時WFH的需求趨緩後帶來的庫存風險」-6/10大和國泰

市場給的預期看起來中規中矩,沒有特別高,比較擔心的仍是短期毛利率的衝擊。

法說會重點與想法

法說細節我就不提了,新聞不少,我談談我覺得有趣的地方。

6月營收大增-車用MCU貢獻不少,車用類股復甦更明確

整個2Q的營收3721.5億,大致上符合預期,但先前6月公佈營收時,市場認為是因為Apple A15處理器拉貨導致,但根據7/15法說公司經營層的說法,2Q的營收主要是HPC、車用、IoT的需求較上一季預估時更好,搭配公司MCU全年較2020年增產60%的訊息,很可能車用也佔了6月營收不少比例。

比照上一季度台積電認為車用晶片在7月將會舒緩的說法,這次並沒有太大變動,依舊認為在3Q21會解決車用晶片問題。如果依公司提供說法,車用產品從晶片到OEM完成需要6個月的時間,歐美車廠直接找上台灣政府喬TSMC車用晶片產能的時間點大約是在今年年初,依TSMC上半年MCU的產能較1H20增加30%,全年增產60%的說法,那大概可以推估,車用晶片到年底會滿載,最缺的時候送的IC單,應該是8~9月獲得解決。

2Q來自中國的HPC需求增加應為比特大陸,不過3Q後有疑慮

第二季時,TSMC來自中國市場成長不少,6%提升為11%,據公司說法是HPC帶動,這部分應該還是在年初比特大陸下的單,不過隨加密貨幣在中國被禁止,6月底傳出彼特大陸暫停銷售礦機,二手礦機的價格崩盤,這一塊的營收在3Q後會有疑慮。

3nm是不是較少客戶採用?

我以為這次法說大家會砲火猛攻,疑慮Intel同時試產TSMC的3nm,CEP Pat又同時投書試圖阻止各國政府對台積電的設廠補助,不過並沒有,或許大家也猜測到everyone’s foundry會說什麽。

結果砲火最猛烈的是關於3nm的採用率。

目前先進製程的進度:

- N5將貢獻2020年20%營收,如果我們依照2Q佔比來看5nm佔18%,換句話說,下半年比重將會提高。

- N4在3Q風險試產,2022量產。

- N3在2H22才會量產,公司說,N3第一年Tape Out的產品比當初N5更多,這等於證實Intel確實有排進N3。

先進製程檯面上有哪些客戶?

還是要回來看看先進製程有哪些客戶,其實量大又能負擔先進製程的客戶已經不多,如果我們排除一些數量不多的客戶,那或許就是Apple、AMD、高通、聯發科、比特大陸、Intel等

N4是N5的家族的改良版,減少光罩數量,成本將會下降,這部分會比本來5nm有更好的成本效益,Apple應該還是主要客戶,之前傳出Apple要求N4在2021提前量產,用在Macbook pro,目前有待證實,

另一個4nm的客戶可能是高通,最近有個傳言,高通會生產兩款895處理器,895是三星生產,895+是台積電4nm,我認為可能性很高,高通為了三星手機處理器的訂單,不會放棄在三星生產,所以這看起來是逼不得已的策略,更可能的是用在三星手機的高通處理器是高通生產的,其他品牌的處理器讓台積來。

高通也有參與N6的部分,很可能年底前會拿到台積電N6的一半產能。

N3是重頭戲,目前傳出將在2022下半年開始量產,這個時間與過往都是2Q開始量產新製程的時程不同,公司解釋是因為客戶產品規劃關係,換句話說,很有可能這次新製程不是用在手機,而是用在apple 2023上半年發表的iPad上,不過這純粹是市場猜測,Apple是不是有新產品採用,或是iPad扮演生產力產品更重要的角色?

另一個可能是,在華為退出手機市場、三星的處理器沒有太多進展下,Apple在高階手機上競爭對手越來越少,這也會降低他的手機追逐新製程的動機。

另一個N3的客戶傳言是Intel,由於自家的7nm產品難產,很有可能是以Tsmc 3nm的產品生產他路線圖中的7nm產品。

至於AMD,我目前感覺她著墨更多在3D IC。AMD也非常有可能,是因為提前得知Intel試產TSMC的3nm,才在上個月提前拿出3D IC的原型機出來,我覺得非常有可能AMD的ZEN 4平台會提前發表,3D IC是AMD與TSMC合作開發,所以對23年後的HPC市場,除非INTEL的7nm有重大進展,否則AMD Zen 4可能的對手是TSMC 3nm製程的Intel產品,不管如何都是Made By TSMC。

檯面下有哪些潛在客戶

我認為市場的看法大多針對幾個大客戶在繞,但忽略了市場有一群正虎視眈眈希望仿造Apple,自製晶片的大廠,Google的手機已經開始自製晶片,用的是三星的製程,另外在HPC、自駕車領域都很將會有自製高算力晶片的需求,也許是在2024後。

議題1:3nm製程採用率比預期低

簡言之,先進製程在新的穿戴裝置出現前,原本都是手機處理器再往前推動,未來或許將由HPC推動。

我認為Apple在新的穿戴裝置(如AR)、新的應用(mmWAVE相關)出現前,由於少了華為這個對手,在手機處理器推進會缺乏很強的動機,但在AMD不斷蠶食鯨吞Intel的data center市場,資料中心希望降低功耗、更符合綠能的趨勢下,Intel、AMD乃至於虎視眈眈的nVidia更有可能會採用

這部分的風險,來自Intel的策略演變。

議題2:利潤率與成本是否是先進製程長期的問題?

根據公司說法,匯率稀釋了2個百分點,N5稀釋了2~3個百分點,預期7~8個季度後獲得改善,另外,由於公司忙著產能提升,並沒太多時間專注在成本效率的改善,或許也是其中一個原因。

市場抱著疑惑的是,究竟在先進製程下,節點的成本是否可像過往有大幅度的下降?換句話說,TSMC再往更下的節點推近,相較於效能的改善,是否變得越來越昂貴?

當Performance Improvement/Cost的效益成本比率不在吸引人時,先進製程的優勢將被質疑,不僅是電晶體密度,散熱等都會是問題。

這部分有待觀察,不過,在科技進展上,當硬體往前走到一個程度,仍有待更新的應用,讓消費者願意付更高的價格來滿足而已,所以關心這件事,我認為要回到HPC與手機AP的競爭,如果APPLE與高通、聯發科的競爭、AMD\INTC甚至nVidia之間在data center的競爭加劇,那高階製程採用率會加快,只是要擔心的是這段銜接期競爭對手(如INTC)是不是會趕上。

議題3:高度仰賴ASML,TSMC的議價力疑慮?

先前券商發報告說由於台積電在先進製程上,高度仰賴ASML的EUV,恐怕會讓他們對ASML的議價力消失,但同樣的一個事實反過來,ASML也非常需要台積電給予EUV的回饋,畢竟如果從2017以來EUV累積曝光晶圓數量,台積電佔了全球的65%,而ASML在邏輯IC上客戶也只有3家,恐怕ASML更需要TSMC在邏輯IC製程上的經驗與回饋。

根據2021台積電技術論壇裡提到,台積電規劃在2021年年底將EUV光罩薄膜產能擴大為2019年的20倍,同業都還仍在評估採用光罩薄膜的階段而已,ASML對TSMC的議價力提高的議題,我認為這點只有在「邏輯IC的製程上,Samsung、Intel快速追上台積電。」的情境下,ASML的議價力才會相對提高。

議題4:為何要幫Intel生產?3D IC將加速

普遍看法是,AMD不斷搶下Intel的市佔率,這最後也favor Tsmc,為何要去幫INTEL防禦AMD?當然很可能是在Apple處理器用N4沒有用N3下,TSMC也需要Intel訂單來攤提這些成本。

那AMD怎麼辦?我認為市場忽略TSMC的優勢不僅在於節點推進,封裝的優勢也將逐漸展現,AMD推估將加速3D IC的進展,這場競爭會變成:

TSMC 3nm 晶片+Intel封裝 v.s. TSMC 5nm晶片+ TSMC封裝

目前看起來3D IC的研發在台灣與日本,生產會放在台灣,我認為這部分的進展將會加速,高於TSMC的平均成長率。

議題5:市場供需緊繃狀態何時結束?

公司重申,目前半導體供需緊繃是由「真實需求」導引,並非overbooking,很可能持續到2022,即使庫存修正,但應該不會太劇烈,因為真實需求很高。

議題6:與競爭對手的關係

Intel,當然,公司沒有提太多。

不過Intel動作頻繁,傳出要30bn買將要IPO的Global Foundry,我覺得Intel正在往分割的路上前進,很有可能我們看到這個科技巨頭(老頭?),將Foundry Service與IC Design House切割開來,Foundry正式與TSMC搶客戶,屆時過往以IC Design毛利Cover其生產部門的狀況或許會開始顯現出來。

只是在這個時間點買Foundry,我覺得應該是買貴了。

7/27更新:Intel的代工客戶-高通

就在美國時間7/26時Intel CEO Pat Gelsinger在Webcast中宣布Intel IDM 2.0第一個代工客戶將是高通,其實這也是預期內,Pat Gelsinger宣布已經與高通開始合作進行20A研發(這就是Intel的5nm,後來改名叫20A),這將是GAA製程,預計2024年推出。

將是高通的手機處理器或是NB Nuvia處理器?

目前還不知道INTEL將生產高通的那種晶片,是手機AP?或是高通近年一直希望打造的Nuvia筆電處理器?這裡有幾個點可以思考。

如果是手機AP,20A將是Intel最先進的GAA製程,三星手機採用高通處理器會由三星代工,其餘的單是分給Intel與TSMC,或是不在TSMC下單?我認為如果是手機處理器,高通如果交給三星+INTEL代工,放棄TSMC風險很高。

如果變成3家代工廠同行,那開發成本也是很高,我認為高通還不會將手機AP交給INTC。

如果是NB處理器,IDM 2.0玩真的,代工TSMC可能只是過渡

我個人認為NB SoC的機率高一點,這是高通、聯發科積極開發的市場,除Chromebook,也希望走向高階NB,如果是NB處理器,雖然不是X86架構的,但還是幫自己競爭對手製造NB。

INTC這個舉動,要解讀為他們很認真要以「美國製造」為號召,IDM 2.0玩真的。

另一方面,他都找人做自己的5nm了,他自己的CPU有理由不給自己18A(Intel的3nm)製作嗎?所以TSMC的3nm很可能就只是過渡(當然是INTEL有順利開發出來的話啦。)

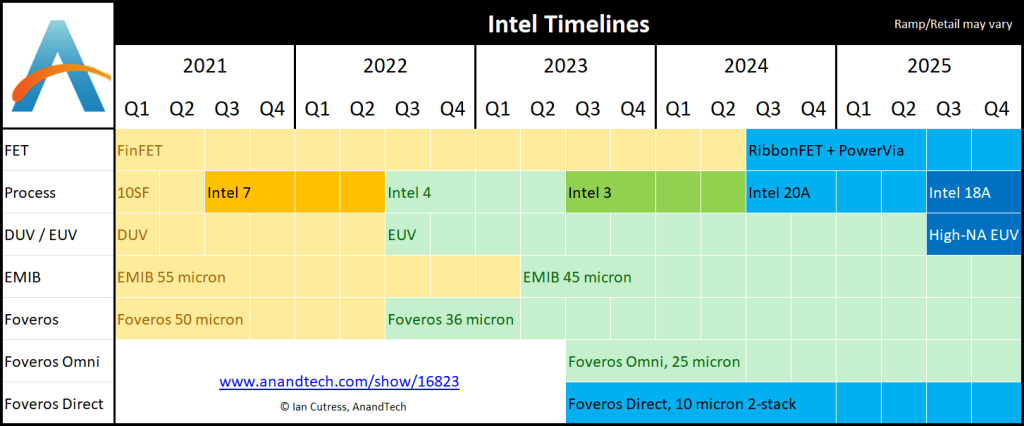

2024年將從FinFet走向GAA

三星、Intel不約而同將戰場,在其Roadmap直接跨入GAA,避免在FinFet繼續與TSMC競爭。

根據ANANDTECH,Intel 20A是5nm製程,密度將約200MTr/mm2,略優於台積電的5nm,但較TSMC的3nm(約292MTr/mm2)仍有一段差距。

可能嗎?Intel透過ASML High NA的18A重回領先?

這次INTEL與高通的結盟,顯示INTC是玩真的,開始找其7nm以上的夥伴,建立生態系,並且希望在2025時,推出以ASML的High NA光刻機製作的18A工藝,Intel預計2025將會重新回到製程的領先。

我個人認為,Intel目前的策略越來越清楚,FinFet的7nm有可能放棄開發,全力將重心放在5nm的GAA製程,TSMC的3nm可能是過度的代工策略。

在這個局上,TSMC、INTEL都在賭,TSMC接你3nm代工,就要賭自己的GAA 2nm還是跑得比你快,讓你跑不回去自己製作最先進的製程,INTEL也在賭,賭自己在GAA重起爐灶,另開戰場會成功,3nm給你只是一時的。

有趣的是,APPLE等其他生態系,會跟你INTEL睹這場世紀翻身之戰嗎?doubts.

你是真高手!!! 有一說 Intel 買Global Foundry 的產能、IP、特殊製程,為的是在未來 讓 TSMC 在 28nm 等成熟製程利潤降低。

讚讚

感謝。讓28nm利潤降低其實也傷害不到TSMC,以GF的經營管理來說,傷害自己還多些。而且今年底TSMC會移很多到28了。

我認為有幾個可能,除了是INTEL在測試美國政府,雖然Pat講很多說什麼補助不應該給專利 經營都不在美國的公司(指TSMC),雖然INTC肯定有強大的遊說團,但美國政府不是瞎眼,大家都知道INTC目前又沒幫別人代工,補助該給一個沒幫人代工的公司,還是給一個代工20幾年的產業領先者?所以買個7%市佔壓壓輿論。

另外,併購GF,或許有更進一步的財務優勢,INTC可以分割,Design house 加上併購Si Five後一塊,IDM 2.0一塊,把INTC的晶圓廠切割出來,跟GF合併,再把這塊重新IPO,這樣Foundry與design house 的市值會不會比現在INTC+30bn大?我覺得很有機會更大

只是對GF跟Mubadala來說 沒太大誘因給INTC 直接IPO 再要美國補助 還有公司控制權 不一定比較差

讚讚

Pio 大 您好,整理各大市調專家分享,TSMC 3nm 客戶有 Apple M3處理器、MTK SoC、Intel Server、DT CPU。 請教您,TSMC 3nm 產品組合要如何變化,才能提升市場對 TSMC 的信心? 提高PE or PB評價? 謝謝您的分享。

讚讚

Hi 我認為短線(未來3季)可能會遇到市場不太會提高台積電評價,長線則需觀察intel的競爭態勢。

明年2月會有美國半導體第二期的報告。屆時會更明朗中長期競爭態勢,尤其是intel的3nm訂單 究竟對台積電來說是不是這麼正面,其實跟intel到底扮演什麼角色關係很大,如果只是在2022-2023使用其先進製程鞏固伺服器市場,又分割出foundry來搶食TSMC市場,在其7nm(密度接近TSMC的5)成熟後又搶走高通訂單,這件事會不斷干擾市場對先進製程的評價。

另外,收益與資本投入的比重,也要關注的是,5nm的廠投資額12-13bn,3nm要30bn,很明顯跨了一個更大的資本投入門檻,毛利如果無法更有效(法說是說7-8個Q改善)去改善,那這個也會不斷干擾其評價。

至於其評價的改變,中長期我覺得台積電與其生態系或許有機會逐步走向一個更大區間的正向循環,2020-2021只是剛開始,但如果您操作的區間是以季、以月來調節的,那影響評價更重要的是市場氛圍,今年H2-明年H1市場已經很難繼續有價增量漲的題材,電子/半導體或許會在這段期間有一次景氣上的修正,影響較多的maybe是成熟製成的部分,先進製程我認為要看HPC尤其data center的競爭,而上游在2022下半年-2023後繼續恢復成長,純屬個人猜測。

讚讚

看完Pio 大的全部文章,以及Morgan Stanley 整理出電子股結構型、循環型因素觀察要點,感覺自己又進步了。

What is Structural?

– Digitalization, or so-called “stay-at-home" demand

– Tech semi repricing – the previous ROI in trailing-edge foundries was too low

– Much higher smartphone semi content thanks to 5G

– Localization efforts

What is Cyclical and not sustainable?

– Foundry capex cycle

– Tech demand

– Consumer budget switches between tourism and tech hardware

– Purchasing power vs. inflation; other economic cycles

「但如果您操作的區間是以季、以月來調節的,那影響評價更重要的是市場氛圍」,這段話讓我想了些許,是指「評價」最好的參考區間以該公司所處的「產業週期」,最洽當的嗎?

讚讚

嗯 您好 MS寫的很好 關於這個我這兩天貼一篇以前回學校證券社分享的逐字稿給您說明。短期是市場情緒主導,您如果把intel 3nm釋單給TSMC的新聞 放在2020 H2 or 21 H1我想台積電會噴上天,同樣一件事,為何有這麼多解讀方式?因為人類就是在極端樂觀跟悲觀之間擺盪。

另外 今晚intel會舉辦一場webcast, CEO Pat Gelsinger很可能會說明IDM 2.0第一個客戶,值得留意

讚讚

感謝指引 https://www.intel.com/content/www/us/en/events/accelerated.html

讚讚

請受我一拜,感謝您無私分享。

讚讚

Pio 大,您真的很厲害! 即便是台灣早上5點的會議,對於 Intel 發展策略與對應技術節點都能論述一清二楚,內文比我今早看過的外資報告都好,真的受益良多。 好奇的是,TSMC 2nm 規劃在2024年推出,真的有客戶此刻就參與設計且願意投產嗎 ? 其實是想知道,半導體製程至此,是否有應用可以跟上?

興奮等待 2021 /10/ 27~28日的 Intel Innovation” 峰會…..

讚讚

Hi 我想我是沒辦法知道這個層次的解答,只能觀察市場對intel提出這個路線圖的看法,很有可能市場會對INTC想用3-4年趕上這件事存疑,觀察AP, HPC的競爭,加劇也會推升先進製程採用率,大概只能這樣,反覆猜測是不是能稍微接近而已

讚讚

“股價是由樂觀的人決定的,他們看到的是企業佈局,和若干年後的利潤。" 對於評價,感覺 Pio 大想傳遞是這概念 ?

讚讚

可能比較接近:同一件事,但市場在不同時期因樂觀跟悲觀的情緒有不同解讀,如要以季度、月甚至更短的操作,可能要依照市場的情緒週期,理解這件事市場可能的判斷。

讚讚

另外,在現在這階段,會不會有人採用2nm,就要去理解手機處理器、HPC的競爭是否加劇,導致他們必須提高成本競逐高的技術水平,舉個例子,華為退出手機後,Android 中國其他廠、甚至apple採用高階鏡頭的速度就下降。

另外,如果您希望理解intel在IDM 2.0的成功機率,可以去讀2001年intel的歷史,當年也做過同樣的事,後來那個部門獨立出來成了Open silicon, 最後Open Silicon與Sifive合併,而SiFive就是Pat Gelsinger最近提出要併購的RISC—V廠商….不過這是長期的脈絡了…

讚讚

非常感謝指導。

讚讚

沒事 不敢說指導

讚讚

(轉述)綜合這一整個歷史,你可以看出,雖然英特爾先前的確有幫人代工,但是整個過程都比較像是在玩票,沒有全力投入。畢竟對英特爾而言,主要的PC廠客戶就賺不完了。所以最後與其說失敗,不如說不了了之。

https://www.techbang.com/posts/85714-intel-cannot-be-tsmc

感想: 這次是不是 Intel 感受到 1) PC/NB 自家產品成長空間有限,2) 業界已有 Slower migration to leading edge processes 跡象可循,3) 先進製程 2nm 已是極限,後續靠先進封裝提升效能,但先進封裝賺不到錢。整體上,為追求公司獲利增長,所以再次重走晶圓代工之途?

讚讚

感謝分享,近來有一則不顯眼的新聞,聯發科原欲併購intel的電源管理部門,後終止收購,原因不明,之前我幫朋友的網站寫過一篇這件事的分析,改日我再轉過來,只是我看發哥法說也沒有研究員關注這件事,我個人認為某種程度驗證兩件事:1.他們新的管理階層認為電源IC在未來代工有用途 2.多年前IC代工失敗的原因,業界人士認為intel的DRC rule限制很高,流程大多是為了設計相同的IC規劃,不易導入代工模式。如真的要走代工,一年推進一個製程先不說,這件事還很有得調整。

以上給您參考

讚讚

(轉述)

英特尔至今主流出货的处理器还在用14nm,而不是10nm,最大的原因就是10nm翻车了。10nm翻车的主要原因,在技术上真的就是选择了过于激进的方案,按照原始的,选择在2016年用DUV去实现别厂EUV的密度,还塞一堆新技术在里面。

https://zhuanlan.zhihu.com/p/162751185

(感想)

原來 Intel 技術路線選錯了,ASML 有提到 2022年 EUV 產能將提高至 55 台,IR 說三大客戶都有下單,感覺 Intel 是有心在先進製程慢慢趕上。

感謝 PIO 大給予的線索,我繼續挖掘下去。

讚讚

(分享)

We have three key value propositions.

First we have the widest IT catalog in the industry.

Second, we have a really wide range of process and packaging technology.

And third, we have a very robust geographically balanced do manufacturing, and we expect Intel foundries, customers are attracted to us for, for those three reasons, to your point.

(AWS) They’ve already invested in developing some of their own custom IP, that’s near term, right, we’re thrilled that they want to come to us and allow us to find them on as a customer for our packaging technology, but in the future, we’re opening up our entire library of IP, as well as all of the core architectures, and we hope to be able to allow them to utilize our design services, such that it is actually alleviate the burden for them.

(Qcom) With that node will be ready in 2024 So we still have about three years before we’re actually going to be shipping product from that node for Qualcomm, given the confidentiality we have with our customer agreements, I really can’t share with you any specific details about which helper product. We are working with Qualcomm on development.

讚讚

For your reference from Qualcomm earnings call:

Question:

Just given the recent Intel announcement where you’re partnering with Intel on IFS, what sort of commitment is this on your part? Is that sort of a volume commitment at this point? I realize it’s some ways out, but would it be fair to say that it’s going to service the U.S. consumer?

Answer: Cristiano Amon — President and Chief Executive Officer

Thanks for the question. Look, it’s actually very simple. Qualcomm, we’re probably one of the few companies that, given our scale, is able to have multi-sourcing at the leading node. We have two strategic partners today, which is TSMC and Samsung.

And we’re very excited and happy about Intel deciding to become a foundry and investing in leading node technology to become a foundry. I think that’s great news for the United States fabless industry. We are engaged. We are evaluating their technology.

We don’t yet have a specific product plan at this point, but we’re pretty excited about Intel entering the space. I think we all determined that semiconductors are important and resilient supply chain is only going to benefit our business.

讚讚