2020年半導體業光買探針卡就花20億美元,這個數字過去10年成長一倍,另外,觀察到探針卡市場往往有個很有趣的趨勢,有時候小廠反而具有影響力,例如英國的PTSL。台灣也有一些沒上市櫃的小廠,例如思達科技能做到很細的間距,隨半導體生產的比重移往東亞,加上晶圓成長率提高,探針卡廠商的成長率有機會逐年成長。

提醒一下,我例行性關注探針卡廠發展,每個季度多半由FORM開始、然後TER、接著看看台廠,了解景氣與發展為主,有讀者來信問精測的股價,因此我就決定先把精測、旺矽的部份整理出來,等後續有時間再更新FORM與TER,但跟實際投資不見得有關,本文非投資建議,請勿以此作為投資決策唯一依據。

MEMS探針卡市場

探針卡市場隨半導體生產轉移到亞洲,韓國供應商因有記憶體產業佔了13%,台灣供應商大概是佔10%,過往基本上精測做應用手機的VPC為主,旺矽做CPC跟VPC,2020年精測與旺矽才開始發展MEMS,精側有做VPC的優勢,投入大量研發資源跨入MEMS,旺矽以累積很久的Pick and Place技術,也跨入MEMS,雍智是提供板材,穎崴是作Socket的,雍智與穎崴比較偏Final Test。

MEMS探針卡生意的幾個重點

先理解一下,探針卡是拿來幹嘛的?

晶片是晶圓切割而成,最後放到電子設備,其中一個重要環節就是晶圓探測,使用探針卡測試晶片的電性連結,找出不良晶片,而這測試用的探針卡,單價從幾千美元到超過百萬美元都有。

MEMS VPC探針卡的組成很簡單,PCB板上面放Subtract,subtract上焊探針頭,探針頭裡面有探針,這幾個組件可以分開賣,也可以組再一起賣,最早以前做VPC時,精測拿的是Technoprobe的針,旺矽是拿精測的板。另外因晶圓測試近來的趨勢會越測越多,測得密度越高,針數會拿得越多,但板子就會拿的少,個別廠商都會有不同影響,所以後來各廠都開始提高自製率,精測自己做針跟Subtract、旺矽開始自己做PCB等。

過往這些都是很簡單的技術,但隨著半導體規格提升,不管是探針卡使用的PCB板、針、subtract,以及控制系統都越來越複雜,以至於發生技術的推演,由CPC、VPC,推進至MEMS探針卡,CPC、VPC我就不細講,MEMS比較值得留意。今天當針頭的尺寸縮小到100微米以下時,選擇MEMS會有較高優勢,市場上也已經有<49um的產品。

這個難在哪裡?比較像是當你採用MEMS探針卡時,密度高的探針可能會超過10萬個針,每個針頭都必須完美對齊,在晶圓上進行數十萬次(通常要能運作100萬次,實際上可能要起碼50萬次針不能燒掉),相比CPC針數比較少,到現在都是人工植針,但MEMS這麼多的針,針頭很近,就必須自動化的機器植針。

另一個技術上困難的地方在於,當你MEMS探針卡有這麼多針時,怎麼控制每個探針,以相當於幾克的力道去接觸晶片,並且因為要讓這些針接觸晶片,探針卡上的針,需要很高程度的負重承載力,看起來可能跟餐盤一樣大,但要能負載大概500KG,才能確保這些針頭跟晶片有良好的接觸,並且當晶片微縮,晶片可能要更高的頻率運作,例如5G,這些信號通過探針卡時,是否能保持信號的完整性,使MEMS探針卡提高技術門檻。

另外一個難處,來自於跟IC Design House的配合,通常在IC Fade Out生產前就要決定用哪一家的測試卡,而在較先端的IC設計過程中,探針卡公司也需密切配合,甚至為晶片設計特製的針頭。

講這麼多幹嘛?只是要理解,探針的核心在於針、控制系統、甚至是植針機器,由於半導體不斷往前推進,領先的探針卡公司必須不斷開發新產品,且因每一世代的產品都是開放的,會不斷面臨競爭,MEMS探針卡公司的研發比重都不會太低,甚至如果你要微縮,但沒有對應的植針機器、設備,那就會有問題,所以幾間領先的探針卡公司都有開發自動化的設備,有些甚至開始做自動化的生意(TER),而旺矽過往就有做LED的設備,在VPC也應有植針技術。

MEMS探針卡主要廠商

FORMFACTOR無疑是最大的廠商,一家廠商就佔整個市場份額20%,各種產品幾乎都有,義大利的Technoprobe也是歷史悠久,過往台灣的精測是向Technoprobe購針,在儲存領域日本MJC是最大的廠商,我每一個季度大概都會從FORM跟TER開始、然後回頭看看台廠。

中華精測0728法說:

0728法說後簡評

精測這兩年確實是在針對長期營運調整,管理階層提供的大多是長期的看法,我個人也很欣賞他們在長期競爭力的努力,但短期有些事件會影響公司的評價,短期觀點上我認為有兩重點:

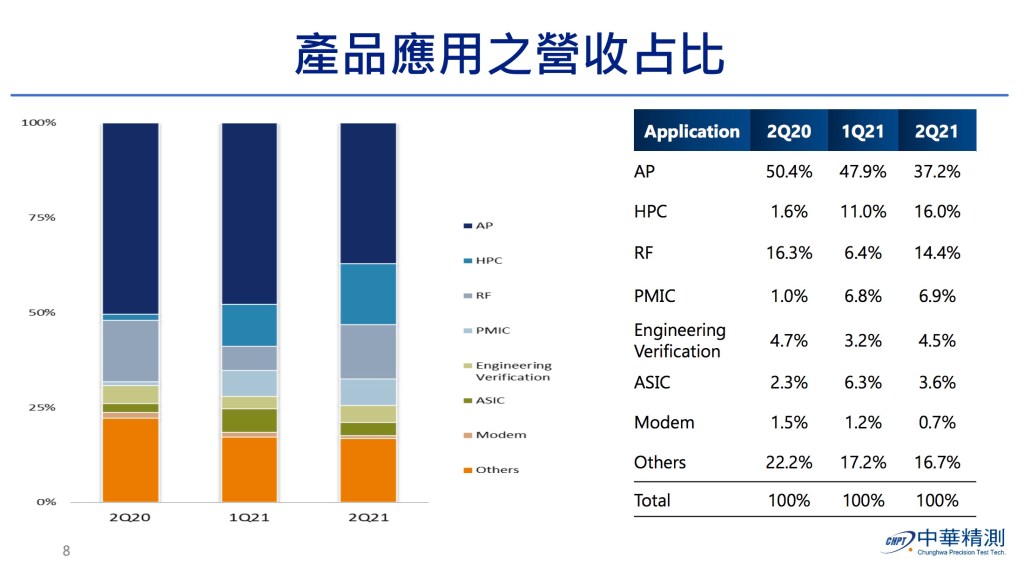

第一:手機AP的營收占比下降太多,管理階層解釋疫情因素並預期到年底逐季成長,但仍不免讓市場懷疑是否因搶單與競爭優勢下滑之關係,市場非常擔心2019年Apple訂單被Teradyne瓜分後營收下滑的情況發生,但對公司分散產品線又抱著疑惑,HPC的營收占比可否彌補AP佔比的下滑?這部分要觀察3Q~4Q時AP的營收占比是否如公司所言,將逐漸提高,來降低市場疑慮。

b. 探針卡佔比營收下降到公司目標的低檔區僅約35%,而同時聯發科的訂單又出現旺矽搶單的故事,高階產品(如<79um)的採用率亦仍未提高,手機AP佔比又下滑時,市場會更相信被搶單的故事會逐年影響精測的營運表現。

我就以上述兩個重點說明一下07/28中華精測法說的重點。

產品比重:HPC成長是否能抵銷AP的損失?

近幾季成長動能來自HPC,但Q2的手機AP佔比僅37.2%,跟第一季47.9%相比下降很多,情況很類似2019年Q2,當年Apple訂單被Teradyne瓜分後AP比重掉到35%的情況。

據公司解釋是因疫情干擾,人員無法前往驗證,導致營收認列遞延,同樣的情況發生在AP與HPC兩個產品線,並且預估4Q>3Q>2Q的季節性改變。

但這說法是否會被市場接受?畢竟其他晶圓測試卡的公司營收並沒有受到太大影響,我不太確定,或許得等8月營收後會明確點,另外,RF主要是mmWAVE的季節性調整,RF的營收在2~3Q會最高。

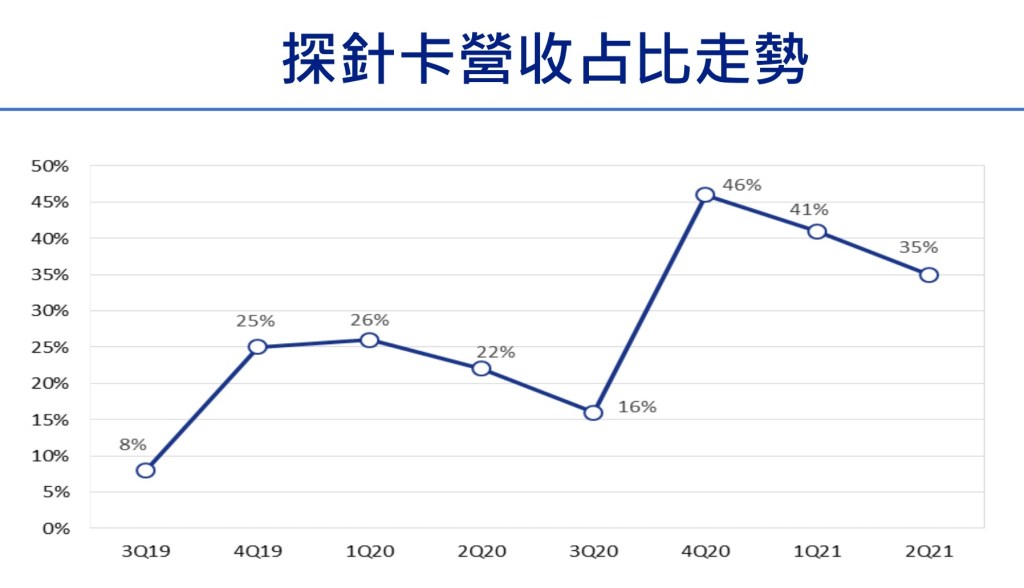

探針卡比重滑落至目標下檔區,高階產品比重仍低

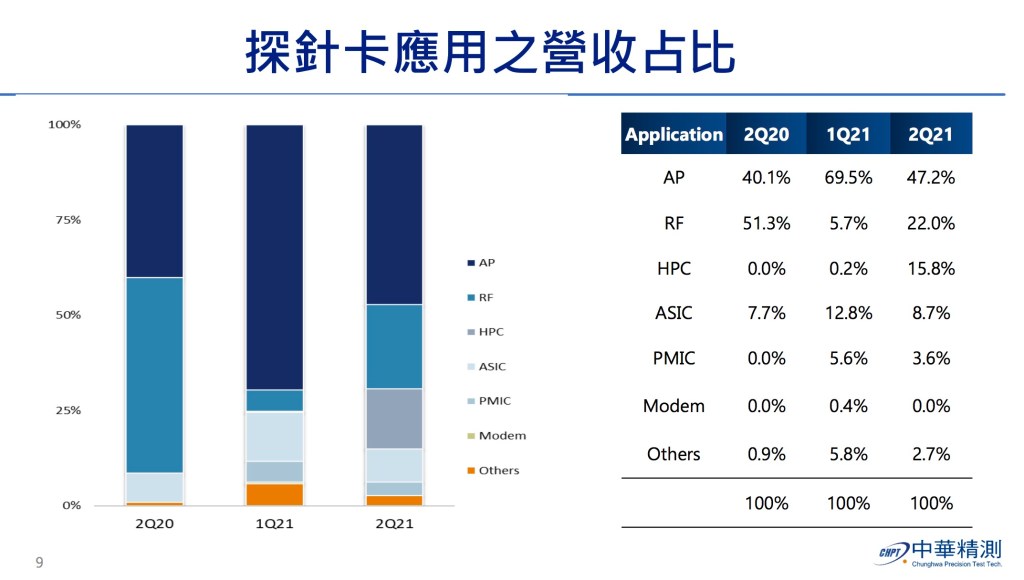

探針卡佔營收比重自4Q20後一路下降,雖說4Q20有一部分是2020年前幾季的積壓,公司今年的目標35~40%,但2Q是旺季僅佔35%,且AP之應用由1Q21的69.5%下降為47.2%,探針卡應用基本上2Q是因為HPC與RF才不至於跌落35%,很難避免市場的解讀偏向負面。

在探針卡HPC應用中,主要是2Q時推出高電流、高速自製針開始發展帶動2Q的佔比提高到22%,3Q亦已推出50微米的專用針量產,看起來自製探針的發展,除了RF是外購針外,精測已經由AP擴佔到HPC,自製針的佈局如石中劍計畫中的規劃,長期來說是提高跨產品競爭力的發展。

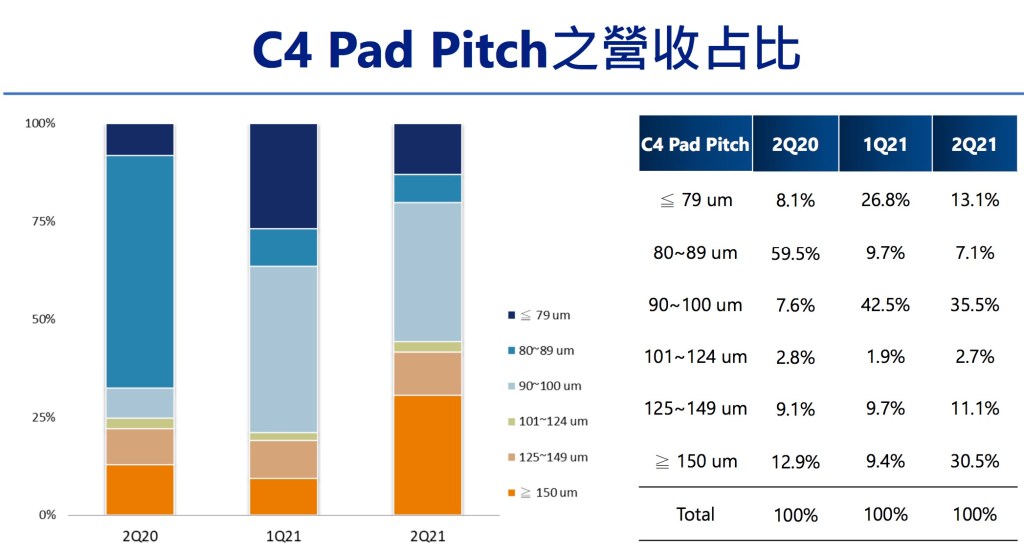

另外在高階產品,<79um的產品佔比僅13.1%,較1Q21又更低,成長最多的反而是>150um的部分,這會讓市場有比較高的質疑,市場高階產品的採用率。

管理階層的解釋是,<79um的產品因剛推出,預期慢慢會提高,而90~100um的訂單自1Q後逐漸成長,主要是其他區域的客戶轉單來台灣的關係。>150um的產品主要是RF。

精測法說Q&A與其他更新

其他的財務數字,我認為除了營收非預期的下降外,2Q看起來很健康,FCF的下滑主要是支付營所稅跟研發中心的尾款,R&D的佔比仍然很高,這是公司仍在轉型、提高自製率的關係。

公司的態度還是很ok,Q&A時我問了幾個問題大概都有回答,摘要一下,沒有每一題都放上來:

Q1:聯發科佔比今年是否>30%?

A:2020年9月自製探針卡才開始推出,2021年3月才開始有貢獻,驗證過程很辛苦。聯發科目前占比有可能,甚至會超過30%。

Q2:MEMS的市場機會

手機晶片、高速HPC如CPU、GPU、記憶體,或車用晶片、只要需要大電流的、High Pitch都會以MEMS。

Q3:自製針的比重,是否仍有跟TECHNOPROBE拿針

自製率90%以上,已經沒有拿T家的針,但有長期技術合作交流。

(我怎麼覺得這題是衝著國泰的研究報告來的?國泰這個月發了篇旺矽報告,提到精測的針是拿TECHNOPROBE)

Q4:MEMS探針卡在台灣IC設計手機廠商導入狀況?

IC測試中70~80%中的應用都可滿足,目前就其了解,幾乎都是使用精測服務。

Q5:終端Wafer使用數量與探針卡的對應狀況?

認為需要依照晶片複雜度、測試人員的經驗,測試數量的增加都會影響。

(這題我在TER與FORM的上一季法說中也有看過,不過精測管理階層並沒有很直接的回應)

Q6:同業要切入大客戶探針卡供應鏈,聯發科如何配比?

2020年9月才開始量產,當時也是跟台灣其他同業一起競爭才取得機會,至今精測亦有組成專屬團隊服務聯發科,從規格設計、模擬、機構間的設計、售後服務都一起提供服務。

Q7:All in house是否有第二客戶?

目前有20~30家All In House客戶,只是有一家比較大。有些小廠,有些剛切入。期待這部分在2022的發展。

Q8:2022年探針卡狀況預期?

隨產品線完整,通過客戶驗證,期待很深。

Q9: 高通在台積電下單,精測是否受惠?

不方便回答,但一定會受惠

(轉給另一個副總回答,給我的感覺是有專案人員在負責)

Q10:HPC/ASIC/PMIC成長很高

HPC的客戶主要是美系網通公司,加上陸系網通+AI新創。PMIC主要是台灣重要的IC設計公司,PMIC也是台系IC設計公司

Q11:HPC中Data center佔比,GPU需要採MEMS嗎?

前兩大的HPC客戶都以Data center為主。MEMS量產上有好處,壽命更長,針密度更高時,也會需要MEMS,未來GPU、CPU密度提高可能MEMS會提高需求,目前MEMS已經佔70%。

Q12:記憶體市場應用發展,如驗證通過營收占比

因疫情關係,尚沒有辦法去驗證。不過,MEMS市場中,記憶體與非記憶體大概接近各50%,管理階層認為如果疫情通過有信心通過,長期有機會成為前三大營收來源。

Q13:Intel在TSMC試產,有機會接到訂單嗎?

各國亦加重視晶圓代工的製程,這部分創造很大的全球競爭,競爭會出現進步,有些區域聯盟的概念已經浮現,Intel提到2025重回領先,一年一個進程,挑戰很大,當然這樣的先進製程對願意投資研發的公司,都是好事,公司如果沒有長期研發投資,那很難適應高速競爭的環境,精測很期待這樣競爭的環境。

旺矽近況更新:9月公布到底是否打入聯發科

財務數字我就不提,我關注旺矽產品線發展,旺矽探針卡領域目前營收70%是針頭,subtract佔20%,PCB僅10%。

MEMS是旺矽新的產品,VPC與CPC的部分,旺矽過往CPC佔比高一點,但2021上半年,CPC營收是9.3億,VPC 8.4億,比重很接近,更新一下兩者的狀況:

旺矽的CPC是用在DRIVER IC等產品,這一部份狀況確實非常好,一直處在滿載狀況,BB Ratio>1。

旺矽的VPC主要是用在美系CPU、GPU、RF等產品上,這部分狀況確實也非常好,不管AMD或是nVidia整個受惠NB、PC的需求都是滿載。

聯發科2020年9月未被採用,2021年再送

市場傳出旺矽將切入聯發科手機AP探針卡供應鏈的消息很久了。

2020年下半年旺矽就有傳出送測試,當時預估2021年上半年開始貢獻營收,不過應該是沒有被採用,精測拿到訂單,也讓精測在4Q~1Q 手機AP的訂單比重維持高檔。

跨公司打團體戰希望進入聯發科供應鏈

這幾天旺矽公司法說,再次證實旺矽今年仍有送樣給聯發科認證。

送樣的是2萬針的卡,板子是外購的(可能是向雍智外購?),主要應用5nm製程的聯發科手機處理器,公司的態度看起來是蠻樂觀的,預估通過後,一個月將會超過30萬針,每針的ASP大概$8~12元。

流程的話,是跟板廠合作,板子送到旺矽組裝好後再送到測試廠,未來板子也可能自己供應。

對照前幾天聯發科的法說訊息,下一代天機採用TSMC 4奈米製程,很有可能就是天璣2000的產品(傳聞走5nm N4製程)。

中低階手機價格競爭下切入機率不低,只是高階手機?

大家都知道精測很堅持其毛利率,其RD佔比非常高,不符毛利要求的生意寧可放掉。

但此時,聯發科與高通在中國手機的戰場主要在中階手機,高通也在TSMC下單後,聯發科確實有可能因為利潤的關係,找一個副供應商,或在某些產品增加副供應商的比重,可能是10~20%的比重。

但我不確定的地方有兩個,或許需要後續驗證:

一開始供貨,就直接供貨最高階5nm的手機嗎?或是由較低階的製程開始?市場與旺矽目前期待天機2000,不過,或許我需要更多的資訊了解可能性。

旺矽在新品MEMS的報價高於國外大廠?

公司在法說有提到目前報給聯發科MEMS的價格,高於國外大廠,毛利也不會輸給國外大廠。

我主要是不確定這件事,既然價格沒有競爭力,聯發科採用的原因是?

我的解讀是,單就針頭而言,高階MEMS產品報價可能不輸給國外大廠,聯發科扣掉板子後還是能取得價格優勢,或是另一個可能,旺矽高階產品報價不一定有競爭力,但中低階產品或許有價格競爭力。

旺矽的樂觀情境:

如果旺矽能通過聯發科的認證,目前市場上樂觀認為,2022年將能貢獻旺矽22.6億的營收,我認為如果能供貨MEMS,且是供貨N4天機2000,確實有利於提高旺矽的評價,目前旺矽的評價明顯低於精測與雍智。

但如果最後是中階AP獲得採用,對公司一樣有淨增加挹注營收,且擠身AP Probe Card供應鏈本身就是一件證明長期競爭力的事件,只是旺矽MEMS毛利率會不會有公司說得這麼高,營收貢獻有沒有某些投信預估的這麼高而已。

至於悲觀情境,其實旺矽已經歷經了成長加速的一年,尤其是在MCU等大缺貨,CPC的需求滿載,PC/NB在美系n家成長下,VPC也快速成長,沒太多最悲觀情境,頂多沒拿到AP訂單,明年再加把勁而已。

整體而言也順道總結一下精測。我認為精測的樂觀情境在於:

1.公司前幾季法說有提過有機會切入第二家的All In House,目前依本次法說提到自製探針時對2022很有期待的看法,或許在2022會出量,當年底精測如能提出對明年探針卡佔比由35~40%的區間,往上提高10%左右,來到40~50%甚至更高時,那大概可以預估公司在探針卡開始有更高的滲透,尤其是第二家大客戶。

2. 導入新應用的速度,目前看起來HPC成長速度還不夠快,如HPC、甚至LPDDR成長速度更快,那也會弭平市場對AP被搶單,成長放緩的疑慮。

3.最後,Apple看起來明年手機用4nm,但iPad還是有新製程推進,以往精測在新製程較有機會,這或許也會是另一個值得關注的議題。

精測的悲觀情境:

雖說目前股價大概反映了大部分悲觀情境(市場對精測被搶單的反應一直很快速到位)。我認為,短期最大的風險來自還是在其調整營收佔比時,營收貢獻成長的比重太慢,原精測較高的本益比隱含市場對其成長有較高的期望(但最近他已經不是探針卡PE最高的公司囉),但半導體廠迭代過程本來就面臨各種搶單的風險,看好長期投資R&D的態度,以及面對困境時的調整態度,只是短期,營收與獲利都可預期,確實缺乏一些催化劑去刺激市場給予更高的評價,評價稍微調整回常態,或許可能。

這幾天在更新一下FORM跟TERADYNE。

大大感謝 Pio 針對評價的情境分析。

精測IR 很有耐心,對於自身產業、公司技術都很熟悉,真的是業界IR典範!

讚讚

您也跟他們接觸過嗎 感謝分享

讚讚

工作關係,可以與 中港台、日本公司IR 進行訪談,規定自己每天至少拜訪(含電訪)兩家公司、參加一場線上產業講座。這樣工作形式執行快三年時間,但仍深深感受到自己並沒有 Pio 大的縝密思考邏輯,是的,我寫不出與你一模一樣的分析文章(汗顏),因此很開心遇到 Pio 大願意分享絕學,真的很開心。 如果有需要報告,我會盡量找給你。

讚讚

原來如此。我只是嘮叨而已沒寫什麼真的insight。有機會可以多多交流

讚讚