先說明為何要有此文,儘管眾多分析師都開始認為景氣復甦恐見頂,半導體週期即將在4Q調整,雖然一般來說,景氣難脫循環週期,但會發生在何時?週期如何呈現,在各產業發生的週期,以及在期間有哪些可能的投資機會,自己希望可以更近一步用數據、常識來理解,剛好美國發了GDP的報告,我趁一點空擋,整理一下想法。

判斷週期:重新理解供需的再平衡

接續前文,提到2020漲量增,2021 H1漲價漲的題材,接著在自己的投資規劃中,自然想依循此一邏輯,找出價增量漲後,供需再平衡的路徑、情境,並依此模擬投資規劃。在大多的產業週期中,因個人比較喜歡投資這些類別公司,所以我比較關心的是消費類跟半導體產業的週期,於我自己本身看了3Q的第一個月後,自己想在釐清一下,整個週期演進可能路徑。

週期是否延續,是這陣子市場的主軸,資金即使從航運移轉回電子,但市場仍然對景氣是否觸頂,相當警覺,這跟時間來到H2有關,大家想的已經是明年的狀況,Q3幾乎各廠商給出的訊息都是滿載,市場的問題都是「那4Q後,以及2022接下來呢?」,所以看在台股,即使是很強勢個股如茂達或是強茂這類仍在反應價增量漲題材的公司,還是會看到一天大漲一天大跌,市場擺盪猶疑的情緒。

判斷基準:資本支出?或回到供需失衡原因?

過往判斷週期的擴張,常常會用「廠商是否增加資本支出」擴廠,視為供需將再次平衡的前行指標,這是很合理的方式。

但資本支出怎麼決定?適合拿來判斷嗎?

由於資本支出受到以下三者因素的影響,用來理解公司的策略可行,但實際運用在判斷循環週期與供需,可以多搜集點其他的訊息,避免武斷。

- 資本支出到實際投產時間差

- 科技、技術的演變導致需求量變化

- 公司如何決定資本支出

前兩者不難理解,我就不多說,兩者都是變量,是供給與需求兩個變量是否能達到均衡的主要因素。

第三個是「公司如何決定資本支出」,這就有趣了。公司一開始怎麼評估未來的需求來決定資本支出?為何晶圓廠上游最近釋出的消息都是到22年底都可能供應緊俏?

有沒有一種可能是,公司已經改變過往景氣循環週期擴產的心態,或是因其經驗法則改善,市佔率增加導致市場議價力提升,等等這些理由,更有能力在供需間取得價、量的平衡呢?類似的故事不是沒有,被動元件目前就把稼動率控制得很好,今年你看前幾天Lam Research法說,NAND廠商的資本支出就意外被延後到1H22,隨市場走向寡占,加上中國廠商開始受到補貼減少、中美貿易戰的影響,削弱影響力,廠商控制資本支出影響價量均衡的能力會提升。

價格:供需價格、原料價格與相關企業的獲利週期

在這次循環中,我傾向以供需價、某些相關原物料價格以及相關的企業獲利週期判斷,非僅以資本支出。

主要原因是我認為半導體產業經歷數個循環週期後,幾家廠商越來越有能力掌握資本支出與循環週期的能力,加上中美貿易戰,限制了中國產能對市場的影響力,雖然遠程歐美希望自建晶圓製造能力,但這對現在的供需困境沒即時的幫助。

供需再平衡的路徑

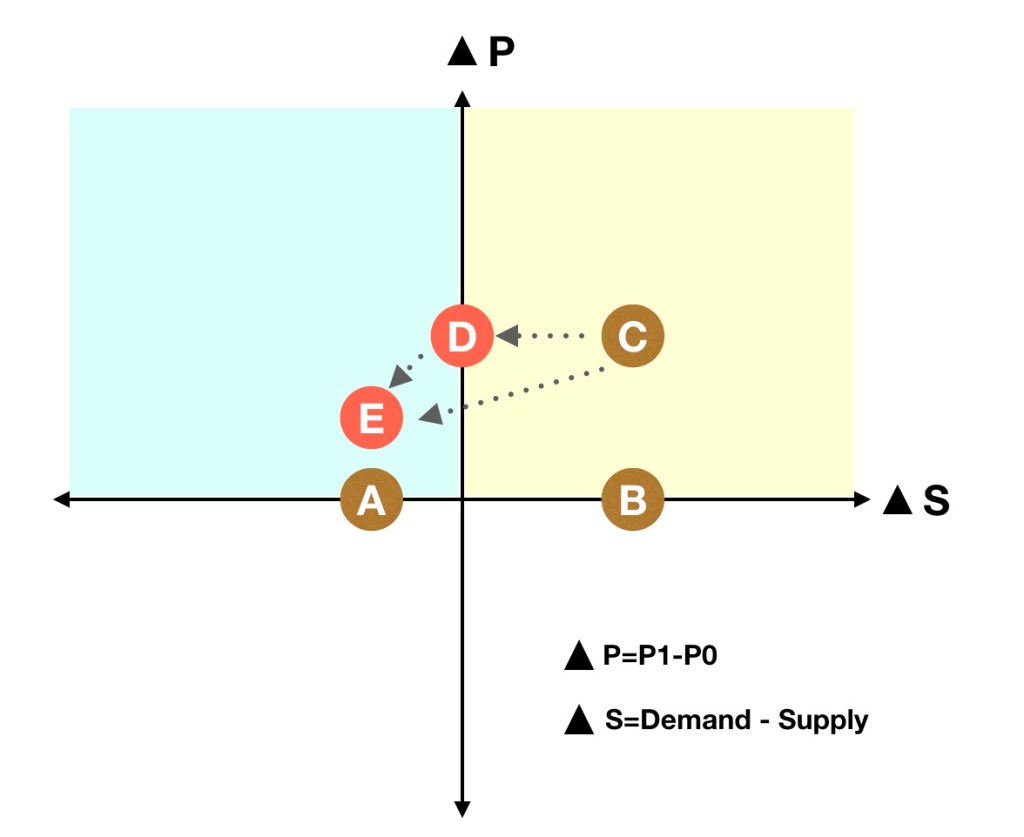

儘管大家市場情緒高昂時都會相信,這次上漲不一樣,但歷史每次都很接近,我畫了一張圖,大概說明我評估的依據,水平是供需失衡的狀態,越往右側表示需求>供給程度越高,垂直軸是價格調整的狀態,往上表示漲價(P1-P0>0)。

從A到B,是量增的過程,從原本的均衡點A,主要原因是需求成長,供給減少的情況在德州、日本廠停電後就不存在,所以是因為「需求增加」,導致由A跑到B,但假定B已經是全部既有產能,那隨著價格調漲,均衡點來到C,就是現在的位置。

市場的問題比較像是,我們會在C點停留多久?路徑那時候會跑到D,哪時候會跑到E?是緩慢地由C到D,或是由C直接到E?

由C向D、E的過程,哪些族群的股票成長會面臨不確定性,哪些原本受害的會因產能充足,轉為受惠?市場或許也還不知道答案,所以才起起伏伏,而就算知道答案,股價也會提早反映,我認為這是2021 H2到2022 H1的主軸。

接著我大概就從經濟週期、企業盈利週期,最後再回來看看這件路徑,可能有哪些情境,以及相關的股票。

經濟週期:Q2或為成長幅度最高一季

美國Q2的實質GDP成長6.5%,僅小幅高於Q1的6.3%,因基期以年成長指標來看,很有可能Q2將是頂峰。

第二季消費保持強勁,從11.4%增長到11.8%,住宅的固定投資(Fixed Investment for Residential)從去年Q3的59.9%,逐季下降至-9.8%,對應2020年第3季的高基期,預期可能會下滑更多。存貨-1.1%,較1Q21略微改善只是幅度不大。

Zarnowits Rule:近6個月實質GDP年化成長率8.4%

這是自1960年代以來最高的增長速度,自去年衰退以來至復甦,完全符合Zarnowits Rule:「衰退越深,復甦越陡峭」,但這通常僅限復甦後第一年,後來經濟將會回到原本趨勢,但我們今天的問題都是,陡峭復甦是否結束?

陡峭復甦將結束?觀察住房、耐久品是否維持momentum

首先,我們都知道這種陡峭復甦終會結束,發生於哪時候而已,是今年Q3?或是將延續到2022?

這不一定會從單一GDP報告中可以呈現出來,但在第二季的GDP報告中, 用來觀察長期週期性的,包含住房、耐用品消費兩者,過去兩Q有爆炸式增長,但目前看起來,數字在第一季見頂,第二季雖然也有很高的增長率,只是較第一季有明顯下滑,季對季之間是很短期的,參考意義不特別大,方向也不見得會改變,只是momentum已經轉弱,尤其在住房的固定投資。

Q3的經濟會繼續降溫嗎?

債市的投資人更敏感,可能6月份就從耐用品新訂單、原物料的價格等數字找到蛛絲馬跡,這些數據在6月大多雖然沒有下滑太多,但已經趨緩成長。收益率曲線反應的很快,這陣子10yr期殖利率已經下行到1.2X%,在FED可能會縮減資產負債表時,通常這是反應對未來成長的態度。

企業獲利週期

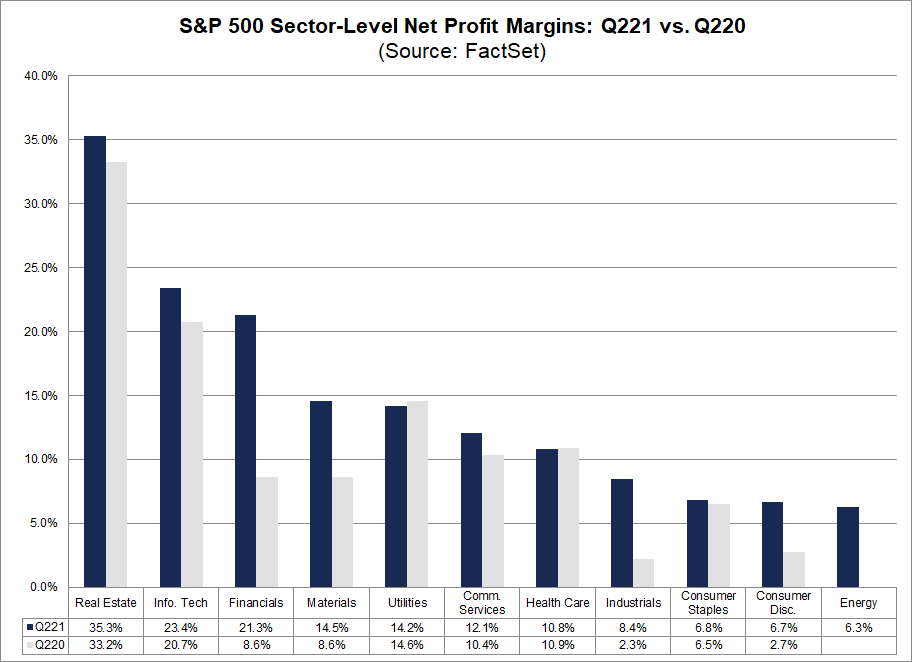

S&P 500 Q2的淨利潤是2008以來次高

經濟復甦陡峭期反映在S&P 500的數據

雖然有些公司還沒發佈Q2的財報,FACTSET以已發布與未發布公司的預估值推估,第二季的淨利潤率是12.4%,自2008以來僅次於今年Q1的12.8%,金融、原料的成長最多。

這張表值得參考,工業的獲利Y/Y下降不少,對比本月日本工作機械工業會發布6月份訂單總額,中國的訂單減少的消息,北美與歐洲雖然仍繼續創高,但反應疫情復甦後,工業設備支出暫時告一段落,而用於生產的原料,隨價格上漲仍持續升溫,何時原料價格開始回跌,蠻值得觀察。

企業獲利週期,我關注的事情是哪些族群,在復甦陡峭期結束後,仍能保持成長。

「成長」應該是稀缺的,即使在復甦陡峭期時看起來稀鬆平常

這陣子美股的資金,往FAAG靠攏,就是一次完美的投票,不管這是基於「對其他可能的類股候選人」未知的避險心態,抑或認同這些藍籌公司仍能在未來贏德主要的成長機會,其共同的心態都是反應,市場已經開始留意,未來復甦期結束後,看起來稀鬆平常的成長,在各個類股之間,將會開始走向分歧。

有空再繼續聊,未完-待續

以大中華地區來想,我目前是聚焦於這三大主軸

結構性需求: 5G 硬體需求、資料中心、車用半導體

供需緊湊: Raw Wafer、ABF、BT、PMIC、MCU

政策紅利: 工業金屬/電動車/太陽能

且戰且走

讚讚