MCU市場自2Q20起因血氧器等醫療產品的需求升溫,到3Q20起因WFH驅動NB\Chromebook需求,2021年庫存回補導致小家電產品、智慧家電需求以及車用MCU缺貨、工業自動化促發的IoT產品對MCU產品的需求。

大量的需求又遇到8吋晶圓代工\封測的產能不足,導致中國低價競爭的MCU廠無法取得產能,台廠直接受惠,2Q起MCU廠調整價格,到3Q又調整一次價格。

從2020~2021這段時間MCU市場的發展,就是整個電子上游「量增價漲」的最佳範例,也是我們用來觀察整個市場氛圍是否反轉的重要族群。

因此我決定半年報跟7月份營收的回顧,由MCU開始,希望進一步了解整個市場的景氣,在2021第三季後,需求的力道是否得以延續到2022,而MCU市場因IoT與車用發生結構性的需求改變,哪些廠商更加受惠而具備中長期成長的動能,值得長期留意。

MCU市場簡介

MCU簡介

MCU是微處理器,其實可把他想像成一台小的CPU,依不同位元數(4Bit/8Bit/16Bit/32Bit/64Bit)區分應用,大致上說明不同位元數應用領域:

- 4位元:計算機,玩具、遙控器、溫度計

- 8位元:電表、馬達控制器、小型家電、鍵盤、USB設備

- 16位元:手機、相機等

- 32位元:車電、安防、指紋辨識、觸控、路由器、IoT設備、印表機等

- 64位元:高階的機器視覺、圖像處理系統等

更細節的部分我就不提,有興趣者可自行Google。

主流為8/32位元,尤其32位元成長迅速

如果以中國市場來說,8位元是性價比最高的系統,但當大數據、物聯網加入無線通訊,需要更高速的傳蘇速度、更高的資料處理需求後,因製程改善後32Bit的成本下降,原本使用16Bit的廠商會傾向直接升級32Bit,所以32Bit的需求成長最快速,高於整體MCU市場的成長率,尤其是在車用領域,已經有75%以上的車用MCU採用32 Bit產品,而8Bit在某些利基市場應用上有優勢,台廠近年也逐漸升級為32位元高階產品,除大廠盛群、新唐、松翰外,九齊、紘康、乃至以8051為主的老牌MCU廠笙泉也都推出32位元的MCU。

主流指令集是ARM,但RISC-V也在興起

MCU產品大多是電池供電,重點是功耗,主流採用指令集包含ARM、MIPS、RISC-V等,32 Bit市場主流是ARM CORTEX-M,RISC-V在物聯網也開始有新的市場應用,除此外,許多廠商都有自己的架構,例如台灣的應廣,中國的芯旺。

市場概況:大廠整併後市場利潤集中在車用/工控,消費型小廠林立,競爭激烈

MCU是高度成熟的市場,自2014年以來廠商間不斷整併,NXP收購Freescale、Cypress收購Spansion、微芯收購Atnel、英飛凌又收購Cypress,大廠之間整併後,高階市場已成寡占,也使MCU市場的利潤高度集中在車用與工控,產品週期長,且利潤較佳,惟需要嚴格的產品認證與壽命限制。

相對之下,消費型中低端市場競爭激烈,產品週期短,台廠與中國MCU廠商大多在消費型市場競爭,消費市場又分為醫療用、PC/NB、手機/TWS與家電相關的中端市場,中端MCU市場雖生命週期較車用/工控低,但因為量大,迭代迅速,台廠主要經營此端市場,並從其中找出利基市場,例如應廣經營多核心的伺服器風扇無刷馬達控制器,並在2020年起開始跨入32位元產品線,盛群的無刷馬達也成長迅速,並跨入安防如煙霧警報器等產品

至於更低端的如低階的玩具、遙控器等市場,多以8位元以下的產品為主,台廠已較少經營。

MCU市場的三個結構性改變

改變1:疫情推升NB/醫用需求,惟車用、工控是長期故事

IC Insight預估,MCU市場因IoT與EV車,將由2020年的230億市值成長為2024年的300億,以32位元的車用MCU為主要成長市場,8位元的MCU也會成長,只是成長動能來自安防的新應用。

車用MCU市場有多大?依IC Insight 預估到2024年MCU的300億市場中,有81億美元將是車用MCU,目前車用MCU主要是英飛凌、NXP、瑞薩、意法、德州儀器、與Microchip佔據車用MCU約90%的市場,其中只有小部分是IDM廠,大部分交由台積電製造(60~70%)。

台廠中,新唐車用/工控占比最高,尤其併購Panasonic半導體部門後,工控/車用的佔比由29%提升為40%,有關新唐與Panasonic合併後的綜效與營運比重,詳細可見此文,BGo事業情報整理的蠻完整。

除汽車市場復甦外,更因EV車\儲能系統中電池管理系統MCU用量激增

我們知道電動車、儲能系統、甚至電動工具、無人機等都推升鋰電池需求,但因鋰電池的特性,不能被過度充電、過度放電、或是超高溫充電,加上並聯、串連的結構,當系統商希望延長電池壽命,避免危害發生時,電池管理系統(BMS)需對電池監控、檢測電池參數如單體電壓、總電壓、電流、與溫度,然後進行電池均衡、控制放電與充電的過程。

而這類電池管理系統分為兩類,消費型電子使用的稱為電池保護板,技術上使用硬體,或是智慧鋰電池保護板,其中智慧鋰電池保護板就是使用MCU來控制參數,這部分我們留在後頭提到,這裡先講EV/儲能的電池管理系統。

EV車用的電池管理系統,MCU需要能監控多達70節的串連鋰電池,並且符合更高的安全標準,故障偵測率須來到97~99%,這部分台廠仍沒有對應的產品。

趨勢1:「軟體定義汽車」趨勢需重新設計MCU,亦帶動感測器與MCU機會

這有點複雜,不過簡單講,軟體定義汽車下,汽車需要能透過OTA(空中下載)作為後續升級、並取代大規模召回的問題(有興趣深入了解此議題者可以讀我關於Tesla的這篇文章,裡頭有提到汽車的分散式架構與集中式架構),而OTA需要車用MCU集中,並且採用相同的架構,不能不同零件有不同的架構與指令集。

另外,由於車廠為了OTA達成未來的軟體升級,往往在出廠的硬體上必須提高規格,預先準備未來OTA升級後的項目,尤其在ADAS上,雖然我是很懷疑除了Tesla外的車廠有誰會在出廠時就預先考量OTA的升級項目,而先把硬體規格拉高啦,不過隨越來越多汽車接受OTA加值服務,在此趨勢下,很有可能在不久未來,汽車必須提前裝載較高規格的硬體,以因應OTA升級的需求,其中最受惠的應該就是感測器,感測器中亦有許多MCU。

但隨汽車往集中化架構,大廠也推出整合MCU車用平台,台廠不易切入

而且隨著汽車MCU越來越朝整體車用系統平台整合,未來個別零件MCU能切入的空間並不多,會越來越朝向整車系統平台MCU的架構,提高台廠切入車用MCU的障礙,但如果跟著感測元件的MCU還是有點機會。

這部分除了新唐因併購松下半導體取得相關技術,目前MCU產品中NUC131U已經通過AEC-Q(車電零組件可靠性驗證),這是一顆32位元的MCU,這是台廠唯一一顆車規的MCU。

另外,盛群也有打入現代汽車的車用音效模組。整體來說台廠切入的並不多,新的機會來自於當Qualcomm或Nvidia推出整車平台時,切入供貨MCU,這將是下一次的機會,這可慢慢追蹤哪些廠商掌握此機會。

趨勢2:MCU扮演AIoT重要角色:盛群

物聯網分為感知層、網路層與系統應用層的架構,在感知層的部分,MCU、連接晶片與AI最關鍵,AI晶片晶睿持股的耐能科技無疑是台灣最有前景的公司,其他如凌陽、瑞昱、聯發科、義隆電都有著墨,改天等我們回顧網路晶片時,再談AIoT談連接晶片跟AI晶片,此文先講MCU,此類應用的MCU必須滿足低功耗、高效能的需求,在主要應用部分,主要分為工業4.0下的工控、穿戴裝置與智慧家用。

相較車用,台廠MCU在工控與穿戴裝置IoT上或許更有機會

工業4.0下,許多生產設備、機器都會導入MCU,使生產動作更加智慧、精準,以及包含智慧手臂、無人工廠的概念也對會加快IoT的部署,而MCU是IoT最底層的元件,可預期此需求即便再2022疫情後仍會持續,需求包含馬達控制、機械手臂的感測,例如Silicon Labs推出PG22 32bit MCU,瑞薩等其他大廠也有許多工控的產品。

第二個穿戴裝置或智慧家庭,也會出現許多感測器的需求,STMicroelecttronics在3月推出穿戴裝置、個人醫療使用的STM32U5的MCU,以及不斷衍生出的智慧家庭應用如智慧照明、智慧音箱、智慧電視、智慧冰箱、智慧門鎖,都仰賴大量的感測器與MCU。

其中,盛群在煙霧警報器的產品上耕耘多年,未來應可持續成長,相較車用往集中式的架構發展,大廠紛紛推出整車平台的MCU,台廠在客製化程度較高的工控與穿戴裝置、IoT領域,則較有機會。

趨勢3:工控與AIoT推升對MCU加值資安防護趨勢:新唐

由於工控、IoT的MCU往往必須處理更多的資料,包含很多生產上的機敏資料,因此,資安需求因而衍生,尤其在32位元的AIoT應用上,MCU廠如何在硬體上提供加值資安的結構成發展重點,尤其在嵌入式系統中,如MCU廠希望切入工控,資安加值是必要的,這部分台廠以新唐的TPM佈局較完整。

改變2:中國MCU自主化進度緩慢,但預期2021後將加速

中廠低價競爭以致4Q20後晶圓產能不足,台廠有晶圓產能保護

中國廠在中低階的消費領域,尤其8位元的部分,採取低價策略搶佔市場,但在4Q20後,因低價策略無法滿足晶圓漲價狀況,使中廠無法取得足夠產能,也為台灣中低階市場的MCU廠,如經營8051的笙泉,因長期與台積電配合,相較陸廠取得競爭優勢。

中國廠商積極往工控/車用發展:新唐、盛群

在車用領域,中國目前車用MCU佔全球車市MCU市場的30%,但只有5%來自中國國內的生產,僅佔全球市場3%,雖因中國政府較少針對MCU提供補貼,原本MCU自主之路走得較其他領域艱辛,但2021晶圓短缺加上中美供應鏈重組,中國境內汽車公司希望向自有供應鏈採購,將加速中國MCU自產,預計至2025年MCU的本地佔比成長到25%,佔全球汽車MCU市場10%。

由於車用MCU相較消費級MCU在工作溫度、壽命等有更高要求,中國MCU廠以消費應用為主,進入汽車供應鏈的策略多半是由車載系統、娛樂系統等非安全項目進入,其中最積極的是比亞迪,目前不僅跨足IGBT,也極力發展MCU,2019比亞迪已經發表32位元的單核車用MCU。

除比亞迪(BYD)半導體部門外,兆億創新(Giga Device)與中穎(Sino Wealth Electronics)等,也都積極在尋求本地高階MCU市場的機會。

中穎是MCU銷售量最大的公司,集中在家電、消費電子、鋰電池控制系統還有OLED的顯示驅動IC,主要產品集中在血壓計、電動自行車、電動工具、電腦滑鼠與Amoled手機,客戶包含美的、海爾、博世、聯想、OPPO。

高端MCU以兆億創新的份額最大,以ARM Cortex M4為主要架構,產品涉及消費電子、工控與車電,客戶包含安防的海康、小米、大疆。

芯旺微電是還沒上市的公司,但有自己的KUNGFU架構,專注在高階MCU,包含各種車規工控應用,客戶包含華為、東風、吉利、大眾、GE等,同樣專注在汽車與工控的還有賽騰微電子與杰發科技,同樣也通過汽車認證,用在汽車照明、車載前裝無線充電的市場。杰發(AutoChip)是聯發科以前的子公司,後來出售給四維圖新,一樣是鎖定在汽車應用。

台廠許多MCU廠都面臨中國廠的競爭,台廠的優勢多半來自台灣晶圓代工製程的產能與製程開發,在成熟消費產品的市場取得與中國MCU廠抗衡的成本能力。

去美化的RISC-V架構、X86架構:晶心科、金麗科

雖然指令集本身跟中美貿易戰無關,但指令集主導的公司以及掌握的IP、EDA Tool等就有很大的關係。

由於nVidia積極收購ARM,ARM目前是英國公司,得以在中美貿易戰的範疇外,但未來如果nVidia收購ARM 後,會不會整個ARM架構下的工具也納入美國的限制條件中?目前許多MCU都是ARM架構,由於此種擔憂,使越來越多的廠商往RISC-V或自有架構發展。

台廠中RISC-V的代表就是晶心科,其IP主要應用也在MCU上,另一家金麗科則是以自主X86架構開發微處理器,主要應用在工業控制、工業電腦上。

改變3:手機、快充與穿戴裝置的保護元件結構改變

電池管理系統中MCU的使用量與結構發生變化,除了前述提到EV車與儲能系統中BMS增加的MCU用量外,

在消費電子也有新的需求與升級:

手持裝置輕薄化、快充導致電池芯保護IC增加使用量:紘康、新唐

如前所提到,消費電子用的電池保護板,如果是基於MCU的鋰電池保護板,這部份MCU必須降低自耗電、並能有多通道的電池管理系統來回應各節電池電壓,通常電池保護板包含MCU控制IC、MOSFET開關,電阻、NTC(如興勤的產品)、PTC(如聚鼎,有關聚鼎PTC的部分,可參考此文),主要進行過電流、過熱、或過電壓之保護。

電池保護板分為兩級,一級保護元件是由MCU 保護元件+MPSFET組成,MCU保護元件用來監控電壓與電流,並控制MOSFET的柵極,以達到過充電、過放電、短路之保護,第二級保護元件是PTC(如聚鼎,有關聚鼎PTC的部分,可參考此文),主要進行過電流、過熱、或過電壓之保護。

而這部分近年產業的變化來自,快充、與手機、平板的輕薄化以及更多更小的穿戴裝置如TWS,這使鋰電池保護板的空間縮小,所以採用較多的單節鋰電池保護IC,而在消費電子電池保護板的MCU,新唐與紘康是台廠中主要的player,尤其紘康,營收中有37%是來自鋰電池保護板MCU,包含電池保護IC、電池計量IC、電池均衡IC等,這部分市佔率第一的是TI,紘康佔保護IC整體市場8%市佔率,主要應用在Chromebook。

當然,還有其他受惠的趨勢,例如伺服器的散熱需求,應廣自己架構的FPPA散熱風扇MCU,也取得很高的市佔率,其他也有部分IC公司也有MCU產品,只是佔比不高,例如類比科有不少8Bit的觸控IC,或是偉詮PD等,我在此就先不討論。

MCU廠各廠分析:紘康、盛群、新唐、應廣、松翰、笙泉

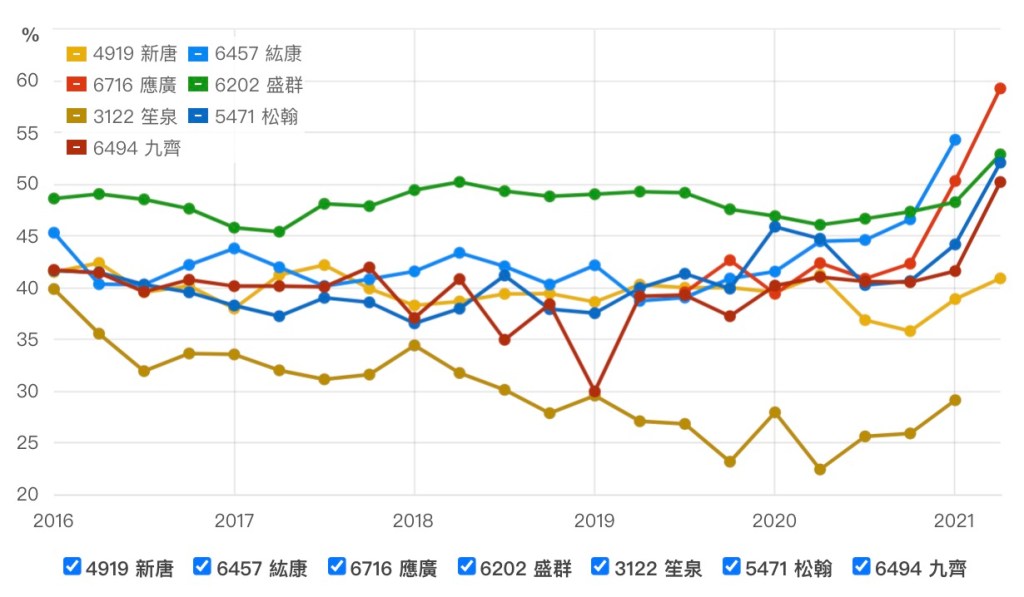

如前所述,MCU廠受惠2020量增,2021價漲的趨勢,股價都已經上漲了一大段,但其中隱含的產業趨勢變革,我認為MCU產業目前是在價增量漲後的階段,而待中國MCU廠取得晶圓產能,ASP價格將會開始下滑或維持,轉向價平的狀態,但出貨量是否可以增加,端視廠商是否掌握前述的趨勢,可觀察持續改善毛利、升級產品,迎來長期的評價調整。

Q3量增是否持續?疫情是否持續

我們知道疫情導致健康量測、NB\CHROMEBOOK等需求攀升,反映在MCU廠的營收可觀察到,盛群、松翰、紘康與笙泉的7月營收仍維持月增動能。

盛群有29%營收來自小家電,15%來自健康量測,合計44%營收都是來自庫存回補與疫情需求。松翰除了應用在NB等的多媒體IC外,有20%營收來自健康量測的MCU,也相當程度受惠疫情需求。紘康的MSP混合訊號MCU主要應用也是體重計、耳溫槍等應用,MSP MCU佔其營收58%,而笙泉是老牌的MCU廠,以8位元的8051架構為主,8051的架構功耗不如ARM架構,但笙泉跟著大股東矽統一起在NB領域,也有穩定的營收貢獻。

而儘管是有40%營收來自車用與工控的新唐(詳細可見此文),也有43%營收來自消費電子跟Computing,所以這個族群僅有應廣,其營收主要來自伺服器與礦機,還有小家電的觸控MCU,相較之下受惠程度較低,也可看到其7月呈現月減。

MCU整個族群反映在毛利率上,也可以看到大幅度的增長,反應「價漲」的過程。

價增量漲何時結束?中國產能何時開出

前面提到,除了結構性的改變外,MCU族群業績全面成長的因素是,低價競爭的中國廠4Q後無法取得產能,因此這些受惠的族群相當適合用來觀察晶圓廠產能紓解的狀況何時結束,我們都知道許多晶圓廠在成熟製程都有擴產計畫,包含中芯、聯電、台積電,一但中國MCU廠取得產能,那MCU族群價增量漲態勢就會結束,因此非常直得留意,這些MCU廠的毛利率以及ASP。

一旦紓解,那很可能低價MCU很快會從價增量漲後的均衡點,走回去價跌量平的均衡。

疫情受惠外的增長因素

不過,在價增量漲外,我們還是可以看到一些端倪,哪些公司除了受惠疫情,實際上掌握更多「非疫情因素」的成長動能?並符合前述三個MCU的趨勢。

首先是新唐,雖因併購關係,毛利率不像其他MCU廠大噴發,而是緩步爬升,但看好其併購松下後的車用MCU,以及自有晶圓產能的優勢,尤其從松下取得相當多感測技術。另紘康受惠切入Chrombook一線廠保護IC,受惠Chromebook今年的出貨動能,而近期預期將可能反應Chromebook需求走弱的狀況,不見得能維持成長,但公司產品切入較高規格的應用仍是值得留意,加上TWS等電池保護IC或許還有機會持續貢獻營收,另外應廣在1Q起,因礦機帶動的無刷馬達需求,毛利率到2Q時已經接近60%。

我們預期,新唐與應廣的毛利率可以持續成長,而應廣在第三季後倘伺服器缺料問題稍微紓解,營收也可繼續成長,預期營收可能將在未來維持動能的還有紘康,可能受惠TWS/手機與平板的電池保護IC結構性改變,在疫情後仍有機會維持,不過其Chromebook銷售下滑的影響有多少,未知,所以可以中長期觀察。

此文先到這裡,不知不覺也寫了很多,還是要提醒一下,這些文章都只是對市場現況的觀察與追蹤,不代表我有持有以上個股,我認為股市長期貴在追蹤趨勢,並耐心等候進場點。

感謝分享,再次拜倒在您的邏輯架構完整性。

除MCU外,台廠出 BMS 用的 Connector,應該也是有競爭力。

讚讚

您提到的相當好 我也覺得還是有潛力的產業 有機會可以請教您 討論看看

讚讚

哈囉 Pio 大大

– 近期訪談連接器廠商時,我才驚覺到”車用電子”領域將是他們產品新出海口。

– 與安全性、高電壓關聯性高的連接器產品,其附加價值越高,目前僅知”凡甲”在BMS 連接器有著墨,GM高於整體平均值且占營收比例高

– 其他連接器廠商,給我的衝擊就沒有”凡甲”這麼高,應該是我功力還不夠,無法體會

– 文筆不好,直接貼上文章 XD

典型的電動汽車四大系統——高功率密度電池組、電池充電器、逆變器、DC-DC控制器——系統增加了大量”連接器”內容,汽車電子化步伐也正在加快與普及。

圖表區: https://www.eet-china.com/mp/a50356.html

讚讚

蠻好的 強茂入股凡甲時有留意到他的車用佔比 確實相當有機會,不知大頭鬼大您有拜訪過信邦某也切入車用的子公司嗎

讚讚

信邦,沒有這印象(Pio 大在暗示我嗎? 哈哈),但公司目前已有 傳統車廠、中國新造車勢力 客戶營收。

大方向有:

1. 新造車勢力,共三家,主要應用在車上充電孔,偏向小型關鍵線束,ADAS也有做,例如倒車雷達

2. 未來亮點,自動駕駛模組 (例如: Lidar module),ASP、GM一定比較好,因為與安全性關聯性高,其產值相對充電樁(+槍)高

最近持續關注 瀚荃、銓新,非推薦,只是還在關注車用連接器營收占比變化。

讚讚