終於等到今才發表Mini Led類股,主要就是在等梭特的半年報,不過我簡單說一下結論,我認為「台廠良率提升速度不如預期,但中國廠追趕速度卻超過預期,Mini Led中期發展因技術上有許多不確定性,對設備廠來說,市場很難有中長期評價。」

不過在此之前先提一下,股價漲跌看兩件事,第一預期,第二成長,Mini Led題材起碼5年了,市場預期都已很豐滿,不會再漲預期,而是看到底有沒有真的成長,那就實際一點了,由於MINI LED還是新技術,定位上市場往往也認為可能是過渡方案(就算不是,預期漲完後,市場也會先保守看待),我認為要投資這個領域要開始很小心,因為技術發展很快,每一次迭代封裝、材料都會不同,有些就算號稱是MINI LED概念股,但要嘛佔比很低,要嘛在下一次迭代後很可能規格都被淘汰,要找到其中最核心的、最有競爭力的廠投,個人看法,聽聽就好,所以我會先從技術變革開始講,討厭技術或太硬的文章的,那這文不適合你。

本文會分兩篇文章,第一部分,先關注產業,尤其品牌客戶導入狀況,再看技術競爭,最後我會第二篇文章回到個別公司,從設備廠、晶粒與封裝廠、驅動IC、背光模組與PCB,最後總結一下,關於mini led可能的投資方向。

NB/Tablet導入Mini Led:APPLE為關鍵

APPLE預期導入更多產品,中國廠商較預期更快切入有力成本下降

目前Apple已將Mini Led導入12.9吋iPad Pro中,雖然期間生產過程供應鏈議題不斷,如台表科良率不佳等等,但可預期Apple會持續將Mini Led導入更多產品線,根據天風國際分析師郭明錤:

- 2021年下半年發表的Macbook Pro

- 2022年中發表的Macbook Air

同時郭明錤也預估,京東方將取代Sharp,與LG Display一同成為Air的mini led螢幕供應商,除此之外,郭明錤也指出立訊將有機會瓜分台表科的SMT訂單,原本市場預估最快是2023才會有機會第二家廠商切入SMTT,比預期來得更快,不知道與K&S要推出SMT打件設備PIXALUX的第二代Luminex有沒有關係,據說未來兩個季度Luminex將要開始送樣。除此之外,晶粒將增加OSRAM(如我在梭特的文章中提到,OSRAM將有可能是富采外第二供應商),與三安光電、富采一同供應晶粒。

只是同時DSCC也推估,Apple將在2022年推出10.9吋的OLED的iPad Air,大抵上,Apple的產品之面板應用,或許如下路徑:

- 創造力產品如Macbook Pro、高階iPad走mini led,並藉由mini led的大量生產推進成本下降,後續或許進一步應用在其AR之上。

- 隨中廠OLED產能開出,韓系廠商對OLED產業鍊不像過去議價力那麼高,中低階產品或許將以OLED為主

而在其他品牌部分,MSI已推出MINI LED的創作者筆電,用的應該是友達的面板,隆達封裝,也有直接封裝成RGB直顯的產品。不過售價…我還是認為只需要關注APPLE,因為他才是有能力大量生產,並降低平均成本的關鍵。

電視導入Mini Led狀況:價格/成本是關鍵

QLED取代OLED為三星電視出貨主力

三星是全球電視出貨量的龍頭,所以其他廠牌我就先不看。2020年全球電視出了2億1,700萬台,三星的QLED出了890萬台,OLED TV出了390萬台,QLED儼然是三星最主力的產品。

原MINI LED競爭的對象是OLED,主要在OLED為自發光,其原理簡單說來自正極與陰極電荷在銦錫氧化物組成的發光層結合後,OLED的白色發光層依不同比例通過彩色濾光片來發出紅綠藍三種光,白光則是不通過彩色濾片直接輸出,OLED的優勢來自於黑色是不發光的,可以達到真正的黑色,因而提高對比,MINI LED的優勢來自於有更高的亮度、使用壽命較佳不容易老化,延遲性也較好。

但QLED則改善OLED,將原本發光的OLED白光,換成藍光LED,取消彩色濾光片,而怎麼產出RGB三種顏色呢?首現藍光直出,藍光再透過透過「量子薄膜」或是「量子點增強薄膜」產出綠光跟紅光,所以三星一直稱他的QLED是「量子電視」。

MINI LED元年?三星導入MINI LED成最高階電視產品

由於QLED的背光改回LED,相較OLED的對比仍不足,也因此三星NEO QLED,就是將原本的藍光LED,換成晶粒更小的MINI LED,透過較佳的調光來改善對比,大概有個認識就好,我畢竟不是賣電視的。

三星QLED TV在今年推出MINI LED版,稱為NEO QLED,今年第二季後在市場上就已經開賣,這基本上已經可以視為MINI LED在電視的背光應用上,高階機種上已取代OLED,也取代藍光LED在QLED的背光應用,稱為MINI LED TV的元年無誤。

成本與價格仍高,大量普及有賴MINI LED成本下降

只是NEO QLED價格相對高,65吋4K畫質的NEO QLED TV售價台幣99,000元,較其原本的QLED TV單價約52,000~59,000元貴上不少,而8K畫質的65吋NEO QLED TV價格已經來到139,900元,85吋8K的價格接近50萬,在三星的Micro Led電視量產前,NEO QLED是三星目前最高階的產品線,也取代QLED原本藍光LED的背光,以及OLED。

那MINI LED在此應用上,會不會只是過渡?我認為取決於兩點:

- MICRO LED/AMQLED技術進展

- MINI LED成本下降速度

先來看看技術競爭的部分。

技術競爭:MICRO LED到AMQLED

MICRO LED TV進展:2022有機會看到MICRO LED TV商用?

根據這篇韓國新聞,三星在年底就會於越南設產線生產Micro LED的電視,這新聞有兩點值得留意:

- 在2021上半年將推出55吋、65吋的QD-QLED,這是將QLED的藍色LED換成藍光OLED的產品,我認為這個產品線是用來取代現有以藍光LED為背光的QLED

- 三星MICRO LED TV會以TFT取代PCB,由於TFT玻璃基板相較PCB更適合巨量移轉,預期這是三星為解決巨量移轉問題、減少厚度的方法,同樣的技術在MINI LED上也適用。

只是這究竟會不會僅是三星宣示性的產品?或是將大小與MINI LED類似的LED晶粒巨量移轉到TFT上,就稱之為MICRO LED?不得而知。

因此我們先不論AMQLED,2022年後,三星電視可預期將分為三條產品線:旗艦產品:MICRO LED背光的QLED,再來是MINI LED背光中階NEO QLED,而平價產品將是以OLED藍光為背光的QLED,MINI LED應仍可佔有一席之地,不過這僅為個人猜測。

MICRO LED穿戴裝置進展

MICRO LED商品發展市場很極端,除大尺寸外,另個可能就是小尺寸AR/VR。

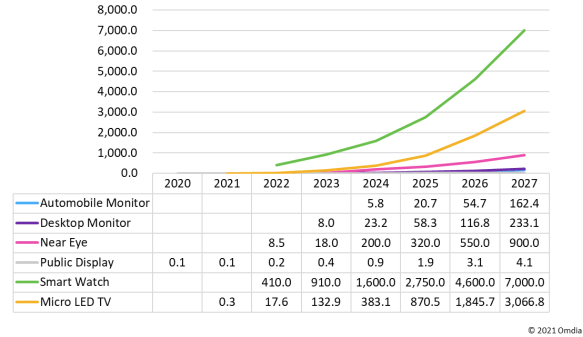

根據Omdia,預估2025年時MicroLed將有500萬台的出貨量,市場規模70億美元,Omdia認為商用市場將在2022起開始有AR/VR或智慧手錶上,2024年時出現在汽車顯示器上,確實,台灣的友達也是往此方向發展,Omdia預估如下表,我認為這預估的略為保守,Facebook的頭戴式VR Oculus在去年就出了650萬台,Oculus第一代用AMOLED,第二代改回LCD,近期又併購了幾間MICRO LED技術的公司,或許會更快一點。

AMQLED的發展:商用仍遠

京東方在2020年底率先發表55吋的AMQLED TV(技術如此連結),不過我沒看到商品化的產品上架。

AMQLED是什麼?

前面提到的QLED不管透過OLED或是MINI LED、甚至是採用MICRO LED都仍須背光,只是透過量子薄膜來產出不同顏色而已,但在QLED量子顯示技術的發展藍圖中,是希望透過QLED無機量子點材質達到「自發光」,而不需仰賴背光源不管是OLED/MINI LED或MICRO LED,在三星的路線圖中這就是AMQLED,不過依照前述三星預計先推出TFT-MICRO LED的QLED TV,傳遞出的訊息就是AMQLED應該是比MICRO LED或MINI LED更遠的故事。

只是兩年後的MINI LED顯示器,還會是我們現在看到的背光應用嗎?MINI LED本身還有何可能性?

Mini Led發展的下一站:MINI LED RGB直顯

TFT取代PCB會帶來哪些影響?由背光邁向RGB直顯?

三星提到MICRO LED TV將以TFT取代PCB,我認為三星的MINI LED的NEO QLED亦有可能同步以TFT取代PCB,這是由原本背光應用走向RGB直顯,直接作為MINI LED RGB直顯 TV(或者三星其實就是沿用目前MINI LED晶粒的技術,只是背板換成TFT,然後號稱為MICRO LED,這個可能性也是有的)。

先說明一下,背光跟RGB直顯有何不同,目前我們看到的MINI LED顯示,都是作為背光應用,就是藍光的MINI LED移轉到PCB或FPC(做成曲面面板),取代LCD作為背光源,而如果我們用TFT取代PCB,那就是直接將MINI LED放上TFT玻璃基板,直接作為顯示螢幕使用,而三星在2022年如果真的推出,那將是第一個Mini LED RGB直顯產品,這會有哪些影響?

- 相較PCB,TFT在兩種情況下更有優勢:第一,在更小精度晶粒、更細間距上巨量移轉較超精細PCB有優勢,第二,TFT較超精細PCB價格降低,或是在大尺寸上,可以避免PCB不容易貼合的問題。

- 驅動IC的形式,需要由被動驅動,改為主動驅動。

MINI LED RGB到MicroLed為同路徑非過渡方案

如果你是一間新廠商,希望直接量產Micro Led,那你大概要花多少錢呢?依Omdia之前的報告推估:

- 磊晶MOCVD設備與處理設備:300萬美元左右/一套

- 年產能50萬組100″大小的移轉設備:5~10億美元

換句話說,先噴個10幾億美金再看看能不能生產出可以跟OLED、MINI LED甚至LCD競爭的產品,但我們現實一點,目前各大顯示器廠商有沒有這麼高的資本支出預算?台灣MICRO LED的領頭羊錼創(PlayNitride)大概一年是1.5億美金資本支出,富采或許在2億美金左右,鴻海的elux大概1億美金,所以MICRO LED肯定是慢慢來的,而且同意,車載顯示器會是比較有機會的市場,AR/VR的部分,KOPIN有推出MICRO OLED,以及中國的JBD,成本價位都已經到商用價格帶,KOPIN與Panasonic推出AR眼鏡了。

所以我認為,極小的尺寸走Micro Led,中大尺寸高階走MINI LED RGB直顯,再慢慢過度到MICRO LED,中低階主流市場走MINI LED背光,是2023後MINI LED領域可能看到的商業場景,而極小尺寸的AR/VR,在2025前時亦可能開始採用MICRO LED(想想為何錼創增資擴產?)。

因MINI LED背光方案在大量生產後,依照LEDINSIDE的估計,有機會成本僅需OLED的70~80%,不過OLED的成本也在下降 ,所以可以追蹤,先前有研究員跟我提到MINI LED只是過渡,我倒不認為MINI LED背光應用會消失,或僅定義為MICRO LED的過渡產品,反而MINI LED背光很有的能在未來幾年成為電視市場主流,利亞德預估2022時電視市場中MINI LED背光方案滲透率將來到15%。

MINI LED的RGB直顯方案,發展會早於MICRO LED的商用,或者說,兩者的技術途徑其實是一致的,MINI LED RGB跟MICRO LED一樣都是自發光,晶片倒裝的形式,市場常說MINI LED是MICRO LED的過度,更精確點指的是MINI LED RGB,而非MINI LED背光,MINI LED RGB容易拼貼,在大尺寸上相較OLED更有優勢(OLED很難大於65″)。

兩者的發展關鍵仍是移轉技術與封裝技術,之前文章提過移轉,技術很多,封裝的話除SMT還有COB等,這部分也會涉及到前段晶粒封裝的設備是否需要更動,例如K&S第二代的移轉設備Luminex ,據說也有包含晶粒分選、混合的功能(including sorting, mixing also pitching.) 那這也會影響現有的設備商如惠特與梭特。

而在這之前,風險最大的是,如果MINI LED一直成本無法下降,那就很難繼續推進。

如何降低成本是MINI LED廠商未來競爭重點

以APPLE iPad Pro來說,法人調研後的成本結構大約是每組115美元,其中富采佔30元、長興的光學膠30元、PCB約20美元,台表科的SMT佔15元,LED Driver佔20美元,許多法人研究員都認為,如果成本要下降,最有可能下降的是晶粒的成本,但我認為比較有機會的,應該是在封裝貼合製程,以及PCB板材上的改善,不過我想,就留到下篇文章,我們一件一件來看吧。

待續

[…] 承前文,講一下為何我特別關注MINI LED。 […]

讚讚