梭特不是一間歷史悠久的公司,在2010年成立,公司人數僅80人,在2021/2/4正式登陸興櫃,這公司我關注的原因是2018/11惠特興櫃時,有留意到惠特的LED分選機是向梭特技術授權,在興櫃前惠特董事會才決議投資梭特股份,並一起到大馬合資設廠爭取歐司朗的封裝代工,相較幾年前中國政府補貼LED設備導致市場量增價崩,惠特與梭特這種將關鍵技術保留直接跨足代工的鏈結,我認為相當合理,一直都關注至今,當時搭乘Mini Led的熱潮,就大概猜到應該近兩年梭特也會IPO。

這篇文章分為AB兩部分,A部分主要簡介梭特的LED產品線、負責人等,B部分簡介梭特在半導體的新產品線以及Pio對這家公司的看法。

文章目錄(上篇)

- 公司收入類型與產業關鍵

- 負責人/經營團隊/組織文化

- 募資、股權與董事

- 產品/產業鏈位置-LED

文章目錄(下篇)link

- 產品/產業鏈位置-半導體設備

- 上下游關係與產業競爭狀況

- 未來發展可能情境與成長估計

好吧,讓我們開始吧,對了,雖然說這是個股簡評,但我的簡評都會很長,隨便都破萬字,重點我也不會先講,會放在最後,適合閱讀的對象,我想應該是,真的很希望了解這個產業與這間公司的投資人。

梭特營收類型、毛利率與EPS

梭特產品線為LED及半導體分選機,收入來源主要有三類,銷售設備、授權銷售的權利金以及維修零組件,近一年收入說明如下:

| 梭特營收來源 | 營收金額(千) | 占比(%) |

| 設備銷售 | 289,128 | 66.98% |

| 權利金 | 130,264 | 30.18% |

在設備銷售的部分,梭特是交由經銷商處理,中國LED分選機業務是交給蘇州雨竹、深圳新美化代理,在中國另有授權惠特製造並負責中國售後市場,授權金主要來自與惠特的技術授權合約,至於梭特的EPS與營收數字,請見下表。

| 梭特 | 2017 | 2018 | 2019 | 2020 |

| 營收(千) | 367,026 | 373,000 | 431,631 | 474,640 |

| 毛利率(%) | 57.62% | 72.45% | 60.29% | 待公告 |

| 負債比 | 31.93% | 31.96% | 26.21% | 待公告 |

| EPS | 7.32 | 9.31 | 6.40 | 待公告 |

產業關鍵

關注設備產業時,我看三個重點:

- 是否是該領域最重要設備之一:相較製造業,設備商較無產能限制的問題,龍頭廠商具有優先制定規格、享有在因應用興起時的設備需求紅利。

- 設備商與產業上下游配合程度:製造過程中許多的key issues非公開的,必須由製造業者與設備也者一同開發克服,所以設備商與製造商的關係也是其產品可否持續推進的關鍵,甚至是否取得上下游廠商的入股也值得關注。

- 產業鍊運作的模式:多年前LED崩盤來自於中國政府補貼設備,致加入市場的生產者劇增,中國政府又對這些業者實施出口獎勵,讓這些業者就算良率不高也能存活,反而壓縮其他區域的LED業者,而今Mini Led/Micro Led不管良率與設備的要求都更高,中國政府的補貼政策也改變,台灣這次也感覺相對團結。

目前梭特設備的領域包含IC、LED與LD領域,梭特是否符合這兩個關鍵競爭力,我們留在後頭分析。

梭特的負責人、經營團隊與組織文化

梭特不是一間歷史悠久的公司,在2010年成立,公司人數僅80人,因此我們會考量創辦人的專長與產品,年紀與性格與這個產業的中期發展的適配程度。

創辦人盧彥豪,目前大約54歲,應該仍在追求事業成長的年紀,網路的資料不多,我看了一些他的訪談與演講,大概了解他是在宜蘭鄉間成長,父親是老師,盧董事長在求學過程中就參與許多「機械」設計的比賽,我感覺他很早就理解自己在機械創造DIY上的天賦且充滿熱情,充滿想像力,他以產品設計來定義自己人生不同的階段,小學創造風車,高中創造蒸汽機模型,大學設計筆式繪圖機,就讀中央機械所時自製LED DISPLAY送給當時創業開設美語補習班的女友,畢業後直接創業,第二次創業時才創立梭特。感覺起來盧董事長很勇於想像,敢於與其他人不同,解決機械問題是他生命中重要的議題。

梭特在2010年創立時推出的產品是LED Mapping Sorter,2011量產,2010年時全球正從金融海嘯走出,當時LED產業成長動能來自於LED導入LCD-TV與顯示器的背光應用,台灣LED廠受惠韓國TV廠商需求而成長,但中國廠商因政府補助大量添購晶粒設備MOCVD,對LED前段磊晶的設備廠出現銷售機會。

組織的部分,目前仍沒有親訪過,不過大概了解盧董事長喜歡用新鮮人,幾乎是自己帶領研發團隊,目前梭特自2011年至今在台有43項專利,平均每年超過4個專利通過,以80人的公司來說令人印象深刻。

這些專利大多數都是盧彥豪issue的專利,除此之外,還有梭特技術開發經理黃銀乾開發的專利,黃銀乾與盧彥豪都是竹北市召會的教友,成大製造工程博士畢業,博士班的論文是微米的定位平台設計,基於此論文,2017時黃銀乾取得晶粒定位的專利。

梭特的募資、股權與董事安排

- 上市前募資歷史:梭特創立時的資金5,000萬,是日本LED分選機與包裝機廠商YAC GARTER(嘉大)早期投資成立,2017時YAC離開董事會,應該是將股份賣給知名創投和通國際投資持股9.24%左右(這部分不確定),2018時,惠特投資梭特。

- 內部股東:公開發行前,梭特的內部股東包含創辦人盧彥豪持股約5,200張,另一創辦人蔡承佑持股約786張,黃銀乾持股591張,副總經理連金傳持股396張等。

- 監察人與董事:在興櫃前,燦圓光電(後併入晶電)簡家的簡奉如曾擔任梭特的監察人(持股約834張),但在2020年底上櫃前辭任監察人。2021/01後的獨董包含學術界的彰師大電機系黃宜正與清大機械的傅健中教授,黃宜正教授的專業在機械控制,傅建中教授專長在半導體3D微影製程,同時也是正崴的獨董,產業界的董事是廣義智控的曾廣輝,廣義智控是半導體後段的自動化設備廠。另一獨董是弘鼎法律事務所的張世潔。

整體來說,我認為在募資階段時,有知名創投入股,且投資比例不低,大抵上表示這個創辦人與經營團隊是被認可的,這是讓人放心的地方。

而經營層有一定持股,尤其創辦人的持股比例不低,基本上我很認同這樣的股權分配,觀察其負債比,看起來也不是缺少營運資金的公司,但最大的風險來自於創辦人的經營風格是否能持續,以盧董事長的年紀來說,我認為短期還不需要擔心。

看梭特獨立董事的規劃,我認為這是一家非常重視技術導向的公司,最大的風險來自於在銷售端與商業整合的部分,客戶配合狀況較難看出來,以及如果創辦人與技術團隊與上下游關係不佳,可能技術的走向與業界需求不符帶來的風險。

梭特的產品與產業鏈位置

在此篇我們會先針對LED分選機的部分,下篇才會提到半導體設備,以及梭特競爭對手與上下游的發展,本篇主要會提到的是以下四個議題

- 梭特產品發展的歷史

- LED製程

- 梭特與惠特的合作關係

- Mini Led的佈局

梭特產品發展的歷史

梭特早期的產品應用在LED,第一台量產的產品是Sorter,而後雖然推出許多如轉貼機並外銷日本(應該是YAC GARTER(嘉大)的公司。),供料機等,在2015時因應經濟部中小企業開發新技術推動計畫,開發出晶圓級封裝全自動光學檢查半導體元件捲帶包裝機,但在目前的營收中,最核心的LED設備還是Sorter。

梭特Sorter設備是針對LED「晶粒」完成後的「後段」製程,如果以整個LED製來說是「中段」製程,指的是磊晶廠由磊晶製成晶粒後到進行封裝前的這段製程,那梭特的設備在這些製程中負責哪些項目?

讓我們先簡單聊聊LED產業的製程。

Led製程

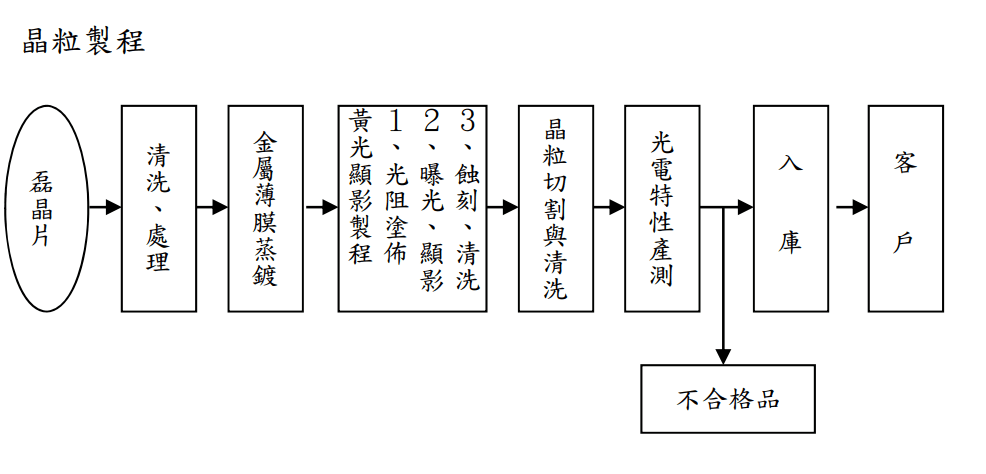

LED製程大抵與半導體製程類似,只是採用的晶圓並不相同,首先磊晶廠如晶電會向如兆遠、中美晶等買入藍寶石基板不同的半導體基板與外延片等,然後在基板上透過MOCVD化學製程長出磊晶片,在檢測其光電特性後完成磊晶製程,再透過磊晶製作晶粒,完成晶粒後到交給LED封裝,我們引用晶電的晶粒製程如下圖。

依照上表,從磊晶片進行針測、清洗處理,一直到完成黃光顯影製程的流程稱為晶粒的「前段」製程,而從切割、光電特性產測到入庫的流程,就是「後段」製程,在這些流程完成後,才會送到下游封裝。

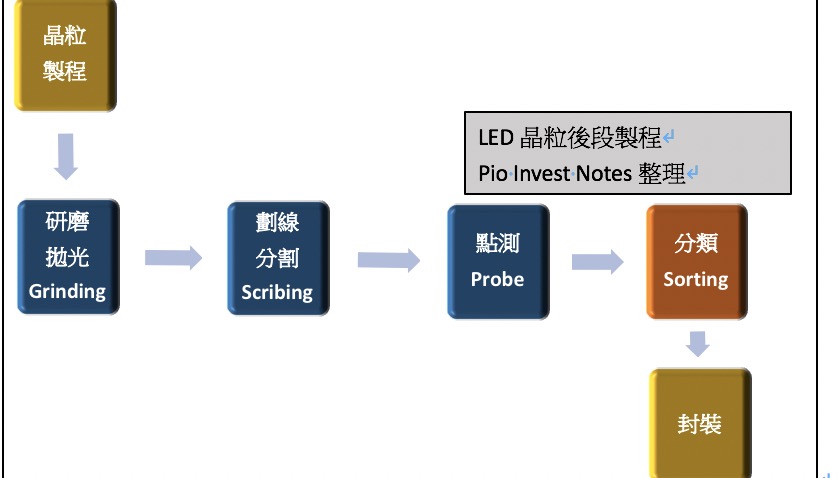

我們簡單畫一個後段的流程如下圖2:

梭特的LED SORTER(分選機)就是應用在這段製程中的「分類」。

此時的LED晶粒雖然經過分割,與探測確定電性正常,但即使是同片晶圓的LED,其發光亮度、波長、色溫與電壓都可能因製程條件產生些微差異,所以必須依照分類項目進行分類吸取,而以往的分選機以平面架構為主,梭特在成立後便於2010年申請垂直式晶粒分選機,縮短晶粒距離,改善水平晶粒分選機效率,也解決長期使用後取放臂損壞的問題,在全球Led分裝機新裝機市佔率高於80%。

既然Led在歷經中國大量補貼設備擴充產能,市場價格崩跌,產能過剩的情況下,梭特在Led Sorter的成長來自於哪裡?

在Sony提出Micro Led後,Micro Led被認為繼Oled後下一世代的顯示器,但因Micro Led的巨量移轉與巨量修復仍有技術難題,目前仍未有大量生產,預期在2021~2022年間會開始出現商用產品,晶電、友達都有投資的錼創走得蠻前面的已經要佈產線了(有興趣可以參考這篇文章),因此,在Micro Led商用前,晶電提出Mini Led的概念,Mini Led與Micro Led是?簡單說,Mini Led與Micro Led就是更小與更更小的Led晶粒組成的螢幕應用,有多小?一般的Led大小事200~300微米(um),Miniled的晶粒邊長必須小於1毫米(mm),業界定義大約50~60um,另一世代產品MicroLed邊長更小,業界定義約15微米(um)

Mini Led可以單獨作為顯示器使用,但更適合作為LCD顯示器的背光,Micro Led則單獨作為顯示器使用,但隨Oled成本下降,仍需找尋合適的尺寸切入市場。

Mini Led經過多年測試,前幾年陸續都已有商用產品,預計在2021年走入主流高規格(Apple),在2022年後開始走入中規格產品大量商用,這就是梭特Led Sorter的成長機會。

要提梭特在Mini Led的成長機會,就必須先提梭特與惠特的關係。

梭特與惠特的合作關係

2014年時,梭特將高速晶粒分選機技術授權予惠特,隔年惠特跨足LED代工業務。惠特設備提供廠商在晶粒切割前的晶圓測試與量測與晶粒切割後的晶粒點測,在取得梭特的分選機的技術授權後,惠特得以提供LED中游廠商點測、分選等設備,惠特在取得梭特授權後,目前是唯一能同時提供後段點測、分選的供應商。

台灣負責這段製程的廠商如晶電、光磊、鼎元等(鼎元是惠特的原始大股),惠特在LED點測/分選主要銷往中國,目前目前中國LED晶片佔全球產能70%,在磊晶後段製程有瑞豐光電、國星光電等,而中國上游磊晶廠亦也透過垂直整合,涉入磊晶製程,前四大廠商三安光電、華燦光電、澳洋順昌、乾照光電,這四間公司佔中國產能70%,惠特已是這四家磊晶廠的合格供應商。

惠特與梭特的合作在2018時更進一步,2018年中董事會決定投資梭特(截至2020年年中時,惠特仍持有梭特股權。)同年,惠特與梭特在馬來西亞合資成立Lysa Technologies,這件事很有趣,惠特先投資梭特,再一起到大馬合資成立公司,為何不是梭特拿錢投資惠特,雙方再共同投資大馬?雙方之間的議價力與依賴程度可以深思。

至於為何是馬來西亞?

成立的目的應該是為德國大廠OSRAM代工,OSRAM的LED兩大封裝基地在中國無錫與馬來西亞,於2017年年底時,新啟用LED 6吋廠,主要負責OSRAM藍光LED、大功率晶片與車用照明。

簡言之,惠特與梭特初期以技術授權合作開始,拓展順利後2018年為進一步掌握mini led商機,以持股與共同投資海外公司的方式結盟,梭特專精鑽研技術,惠特整合晶粒其他製程,成為業界唯一可同時提供晶粒中後段設備並提供代工的廠商,你問為何惠特要直接做代工,不單純賣設備就好?第一,幾年前Mini Led仍在導入階段,主流商品未出,第二,這幾年大家都怕了,怕幾年前Led廠大幅擴產導致市場崩盤的情況發生,長期而言,直接成為代工廠可以對產業有更高的掌握力。

Mini Led的佈局

自Apple宣布採用MiniLed作為下一世代Macbook與iPad螢幕的背光技術後,晶電(富采)在2020年9月將台灣50%的LED磊晶產能轉換為Mini Led產能,預期將台灣95%都轉為生產Mini Led,鑑於先前Led生產經驗被大量複製生產,導致市場崩盤的經驗,晶電與隆達合併,形成從晶圓、磊晶、晶粒(晶電)到封裝、模組、系統串流(隆達)的一條龍產業鍊,其中,惠特扮演的位置在晶電生產Mini Led晶粒後,為晶粒進行點側、分選的代工,在分選時所使用的設備就是梭特授權的NST-610P8。

這個市場有多大呢?

根據DSCC在2020年底對mini led成本與預估量的報告,預測mini led的出貨量將從2020年的50萬台背光顯示器,成長到2021年的890萬台,主要在電視、筆電與平板市場,而在2021~2022年間mini led將從高階市場進入中低階市場,預估2022年將達1,810萬台。

(後續請見下篇)

[…] 這篇文章分為AB兩部分,A部分主要簡介梭特的LED產品線、負責人等,可以參考這裡,這篇是B部分,主要會簡介梭特在半導體的新產品線等。 […]

讚Liked by 1 person

[…] 同時郭明錤也預估,京東方將取代Sharp,與LG Display一同成為Air的mini led螢幕供應商,除此之外,郭明錤也指出立訊將有機會瓜分台表科的SMT訂單,原本市場預估最快是2023才會有機會第二家廠商切入SMTT,比預期來得更快,不知道與K&S要推出SMT打件設備PIXALUX的第二代Luminex有沒有關係,據說未來兩個季度Luminex將要開始送樣。除此之外,晶粒將增加OSRAM(如我在梭特的文章中提到,OSRAM將有可能是富采外第二供應商),與三安光電。 […]

讚讚