Teradyne是全世界第二大的半導體測試設備,台積電佔Teradyne營收的10~15%,並且由於其產品跨及半導體、儲存等測試設備,其前五大客戶的營收佔整個半導體測試設備的50%,也因Teradyne在SoC測試,尤其手機處理器AP的市佔率很高,其法說展望很適合用來判斷晶圓代工廠、Apple等的未來景氣。

法說上修2021年SoC測試、儲存尤其Flash測試,以及系統測試受惠資料中心HDD需求營收。產品應用的部分,SoC會成長較多,全年移動裝置的收入會跟去年持平,mmWAVE仍需幾年時間,車用會大幅成長,不認為5G基建能帶來太多貢獻,工業自動化將會是未來幾年的成長驅動,2Q21預估QoQ成長29%~39%間,2021年上半年能見度很高,全年都已經有訂單,4Q預期會稍微下滑,至於2022預估相較2020全年仍會有29%左右的成長。

法說後目標價獲8家法人調升,其中6家高於現價

法說後,Teradyne獲得的評價調整如下:

- CFRA將目標價由$20提高到$145;

- Rosenblatt Securities將目標價由$158提高到$180

- Cowen and Company提高目標價由$120提高到$125

- Deutsche Bank由目標價$140提高到$150

- Credit Suisse由目標價$125提高到$150

- Stifel將目標價由$150提高到$160

- Susquehanna將目標價由$130提高到$133

- UBS將目標價由$100提高到$108

Teradyne(TER) 04/28 法說重點

半導體測試將持續受惠晶圓廠設備(WFE)投資,WFE市場從2017的500億成長到2020的600億美元,2021預估超過750億,一般來說當WFE提高投資時,在3個月~1年左右的時間內會帶動測試設備的成長。

Teradyne有半導體測試、系統測試、無線測試與工業自動化四大部門,其中,半導體SoC測試的業務,是Apple AP處理器除精測外的另一供應商,Apple在製程推進後的次世代,Teradyne都會拿下Apple AP探針卡的單。其他部門的業務多是透過收購而來,無線測試的業務來自2011收購的LitePoint,工業自動化主要來自收購的Universal Robots與Mobile Industrial Robots。

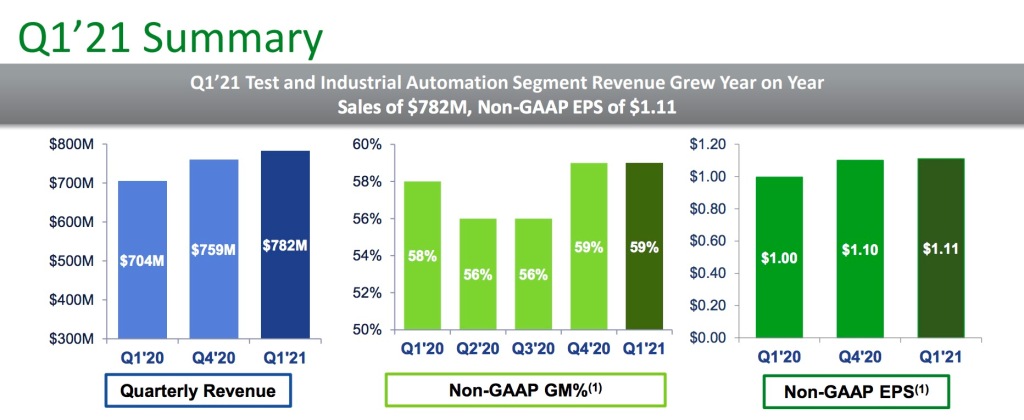

1Q21營運狀況

營收:$782M(較1Q’20的$704M與4Q’20的$759M都成長),主要是1Q21測試業務營收受惠半導體市況成長9%,PC記憶體、車用工業以及儲存的測試,在機器人事業IA的部分,受惠製造業復甦,工業自動化的銷售成長33%最多,

毛利率:59%; 與4Q20相比維持59%,跟1Q20相比成長1%。

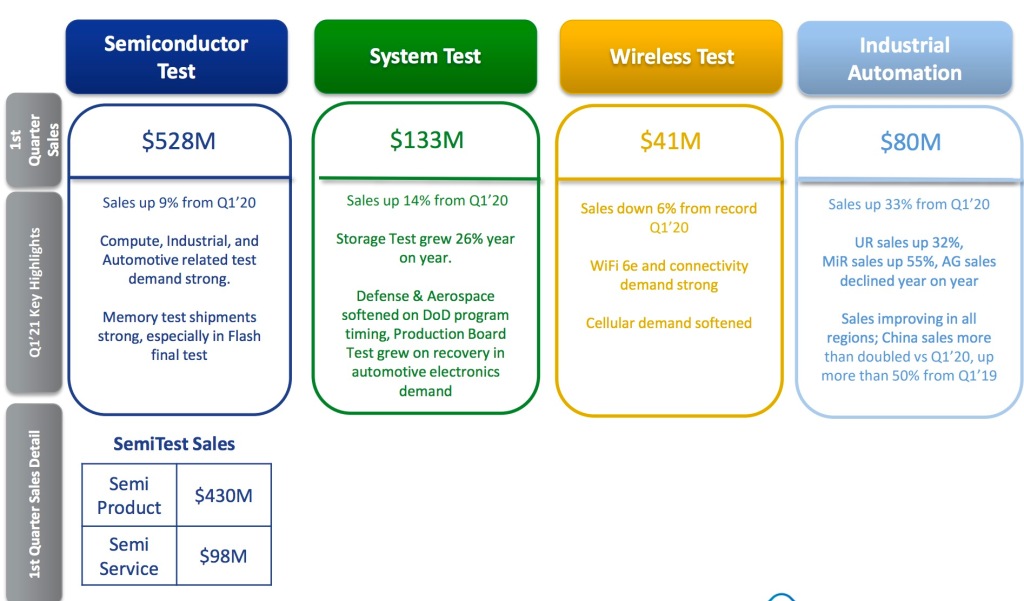

依四大部門看TER的成長狀況

四大部門:半導體測試、系統測試、無線測試、與工業自動化的成長狀況如下:

- Semi半導體測試:$528M;銷售成長9%,其中SoC收入420M,儲存約108M,預計2021的晶片成長15%,是去年2倍以上,主要是電腦、工業、車用需求,記憶體測試也很強勁,尤其是Flash。

- System系統測試:$133M; 儲存測試YoY+26%,其中有95M的HDD/SLT測試解決方案與38M的國防、航空等方案。

- Wireless無線測試:$41M; YoY-6%(指Tyradyne在2011收購的LitePoint,主要是做無線產品測試解決方案),WiFi 6e需求強勁,但在基地台需求下降

- Industrial工業自動化(IA):$80M; YoY+33%,中國區業績YoY成長2倍。整個IA部門預估年度營運利潤在5~15%間,預估2021損益兩平

- UR(指Teradyne之前收購的Universal Robots):營收$660M,這幾個季度以來開始出貨約500具,執行例如大功率的傳輸、風力渦輪葉片檢查等任務,預估2021年數量會翻倍;

- MiR(指Teradyne收購丹麥的Mobile Industrial Robots):營收140M,YoY +55%,在消毒等領域有很好的發展,並開始取代在工廠裡的固定傳送機。

2Q21~2024預估-TER

2Q21預估Rev $1,010~1,090M間,毛利率58%,EPS $1.62~1.83。

在2021的部分,預估SoC測試約40~44億美元,較上一次電話會議上修7億,預估市佔率可達50%。記憶體測試約9~10億美元,較1月份的預估高出1億美元,在儲存的部分,主要是受惠資料中心HDD需求,與1Q20相比成長26%

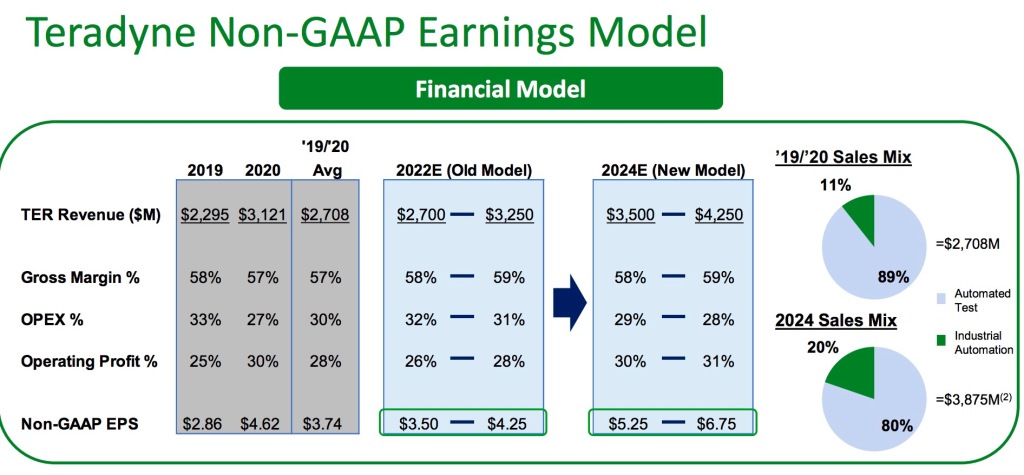

營收可由近兩年平均$2,700M,成長到2022年時達到$3,250M,毛利率預估為59%,EPS預估為$4.25;預估2024時營收$4,250M,EPS達$6.75,IA部門以複合成長率20~35%成長,測試部門以4~8%的複合成長率成長,直到2025營收占比中,IA由11%提高至20%,測試則占80%。

Q&A-Teradyne

可否分享ARM在如何在PC市場與測試服務市場增長的動能,以及會如何影響SoC測試服務與市佔率?

ARM正在侵蝕某些已確定的份額,仍處於早期階段,這導致客製結構激增,超過100億電晶體數量,接下來的幾年中,將會逐漸增加。

有關系統測試、HDD在2021的增長狀況,以及2021後的複合成長率?

認為系統測試與HDD都處在增長階段,18T以上的driver需要很大量的增長,系統測試隨著製造商大量生產越來越複雜多設備,會有更多系統測試的客戶,只是在成長率的部分,波動將會有很大的起伏。

可否分享WFE與測試之間的關聯,2021是WFE強勁需求的第二年,預期2021的增長接近30%,WFE是否與測試需求會有6個月~1年的延滯嗎?是否當WFE得增長30%,可以期待測試會有30%的增長?

兩者存在相關性與滯後性,當前端設備進入晶圓廠安裝後,需要一段時間才能與設備商確認收入,並由設備商在晶圓廠進行調整、良率校正等,會花3~4個月的時間,所以測試的訂單會滯後約4~5個月。

如果回顧過去五年,WFE成長非常穩定,測試的增長也很穩定,如果近年的WFE都確實投入生產那我們確實可以期望測試的增長拉到較高的水平

希望了解智慧手機與電晶體密度得增長如何推動SoC測試增長?實際上是智慧手機的增長、或是電晶體密度得增長,兩者何者對測試帶來的增長更大?

2020年時看到測試設備快速增長,但手機數量沒有增長,這是由於電晶體的複雜度驅動的,但2021年由於手機數量也在增長,所以受惠複雜性的比例在下降,2021比較像是複雜性與手機數量兩者同時發生。

系統測試中,SLT(System Level Test)與HDD的組合比例為何,兩者如何逐年成長?

兩者是50:50,兩者都可以看到成長的狀況

記憶體測試的市佔率?2020年因為DRAM封裝有很好的一年,就算2021年將同比逐年下降,但就客戶群跟整個週期而言,在儲存市場的狀況為何?

新產品針對LPDDR 5成長良好,但DRAM晶圓測試成長也很快,只是因利潤較低,市佔率可能由40~41%下降為38~39%。

關於供應鏈限制與如何避免double booking?

預估在第三季前都有很高的能見度,4Q會小幅下降。

預估值從34.億增加到42億的部分,應用市場的細分?

在Compute的部分預估10億美元,Mobility的部分相較2020將會持平,預估16~16.5億,而在去年很多手機是毫米波的早期使用者,但今年電信公司也尚未大規模地採用毫米波,尤其是美國外的市場,所以抑制了毫米波測試設備的需求。汽車與MCU接近4.5億,相較2020的2.25億增加較大,工業領域由3.25億增加為5.5億

在SoC測試領域,營收由6億增長為10億,這主要是來自客製晶片(custom silicon;指的是如Apple的M1晶片這類客製化晶片)?

大多數增長來自非客製化的晶片non-custom silicon,但來自非傳統電腦設備的供應商的比例在上升,但其他傳統的供應商的也在增長,例如AMDNvidia都明顯成長,但如果以成長率來說,很多新的市場進入者很明顯有更高的成長率。

至於市佔率,我們在Coumuting的市佔率一直低於我們整體的市佔率,大約是30%上下,但跟著這些不斷成長的設備製造商,我們認為在computing的部分也會朝著我們在SoC的50%市佔前進。

在半導體與儲存測試的部分,TER在今年的訂單已經預訂到年底,那是否我們可以預期在下半年一直到4Q不會出現季節性調整?換句話說,公司對2Q的營收預期是否是有延續性的?

基於我們與製造商與直接供應商三者總是綁在一起合作,在供給限制的情況下,我們到年底都有訂單。

在半導體測試市場,尊重在任何年份的市場可見度都有局限性下,我們以TER的財測,推估2Q的營收增長來自半導體測試驅動,在依TER的市佔率預估,下半年的半導體測試將會衰退10%,我們這樣的推估是否有問題,TER的積壓訂單是否支持這個論點?

我們期望看到整個市場規模重啟與調整下看到全年能見度,對於下半年,我們認為對於企業來說收入會下降,半導體測試也是一樣的方向。

測試對汽車與其他市場來說,與我們在晶圓封裝所聽到的一樣,來說是生產的瓶頸之一,你認為狀況有多嚴重?但在近期似乎較為寬鬆,在您的看法理會不會對業績在2022年造成風險?

我認為在晶圓是個大問題,而非汽車製造商。但這不代表我們可以與希望提高產能的晶片製造商一樣提高供給,我們雙方都在提高產量,但最大的問題在於晶圓的產能,而非我們這裡的瓶頸問題。

至於可持續性的問題,我認為汽車供應鏈會吸取教訓,這會有一個循環,過度緊繃的供需關係,而後進行投資擴產,用以增加整個生產的餘裕,然後回到正常的節奏,而汽車晶片與電氣化都會增加採用率,我們認為今年汽車對測試的投資會有約500M的數字,且因為補庫存關係會維持到年底,但當進入2022,我們預估將會在300~500M間。

在ARM SoC的部分,這架構整合了不同計算單元的功能使電路簡化,因此儘管新增了潛在的機會,但整體而言ARM SoC對測試的複雜度的投入為何?

首先,在手機處理器1.5B美金的市場都是ARM的處理器,其中在高階處理器的部分約有4~5億的電晶體,而PC/NB中X86處理器大約是百億的電晶體,所以與傳統處理器相比,是稍微有效率點,在測試的強度上如果將百億等級的X86處理器與Apple 手機M1相比,約是100%與90%的增量,但如果將ARM處理器放到電腦上使用時,則會與X86非常接近,沒有太大差異。

有關5G,或許是關於5G的基礎建設,對SoC測試與LitePoint(指Wireless的測試項目)營收的更新狀況,是否在任何區域看到復甦?

5G的基礎建設普遍來說並沒有驅動太多關於測試機台的需求,2019年中國積極建設sub 6時確實為我們貢獻不少,但在今日50億的市場中,基礎建設所能貢獻的整體營收或許在60M~70M間,比較大的部分將會在是手機以及終端設備,在這一部分也抑制毫米波的需求,5G將為我們半導體測試與LitePoint新增4~5億美元的營收,目前或許已經新增貢獻2.5~3億左右的營收,我們認為將會維持一段時間,目前來說今年毫米波的投資還不會是主軸,甚至比去年還少,需要幾年的時間發揮潛力。

有關系統測試(System Level Test),先前法說提到過會進入某些低複雜度,但價格很好的市場,這些市場多大,競爭狀況為何?

這將是一個Thin Market(意思是買家較少,數量低,供需不穩定,價格波動相對高),我們有80%的市佔,但還有其他客製化的產品由部分供應商提供,此市場主要是Teradyne與Advantest,我們兩者的優勢都在於已經為較複雜的產品提供解決方案,而這些高複雜性測試的需求也在滲透其他市場,例如汽車市場,需要很高品質的產品,但數量很少,相較於手機市場,那是1億台汽車與15億支手機的市場需求。

在這樣的市場,他們有小量的設備會受惠於SoC的採用,這需要一個混合產品,能小量供給的架構,就像我們的半導體測試,一旦採用就不會輕易換掉,因為轉換成本很高,其他廠商只能透過提供長時間提供更好的產品來進入市場。